Поделиться

Синтетичний облік руху товарів в оптовій торгівлі. Облік надходження товарів

Товари можуть надходити на підприємство з різних джерел: покупка в постачальника або придбання підзвітною особою, внесок у статутний капітал, безоплатне надходження, установлені при інвентаризації надлишки. Однак у кожному разі вони повинні бути включені у звіт матеріально відповідальної особи. Перевірені звіти матеріально відповідальних осіб і прикладені до них документи служать

підставою для відбиття руху товарів і тари на рахунках бухгалтерського обліку.

У підприємствах оптової торгівлі облік товарів ведеться переважно за ціною придбання, що разом з видатками, пов'язаними з таким придбанням, формує, первісну вартість оприбуткованих запасів.

Вартість, що підлягає сплаті (сплачена) за придбані товари записується в дебет рахунку 281 «Товари на складі»; сума ПДВ (при наявності податкової накладної), включена в ціну придбання, показується як податковий кредит по дебету субрахунку 641

«Розрахунки по податках (НДС)». Видатки, пов'язані з доставкою товарів, і інші витрата, пов'язані із придбанням товарів, при включенні їх у вартість оприбуткованих товарів у момент узяття на облік відображаються по дебету субрахунку 281. Якщо такі видатки протягом місяця враховуються загальною сумою з наступним розподілом по середньому відсотку між реалізованими та нереалізованими товарами, то в обліку для їхнього відбиття виділяють до рахунку 28 «Товари» спеціальний субрахунок 289 «Транспортно-заготівельні видатки».

В дебет рахунку 281 записується тільки вартість товарів, що фактично надійшли на підприємство. Кредитовий оборот рахунку 63

«Розрахунки з постачальниками та підрядниками», дорівнюється сумі

«до оплати» у супровідному товарному документі постачальника, свідчить про правильність зроблених облікових записів по оприбуткуванню товарно-матеріальних цінностей.

При оприбуткуванні товарів, розрахунки за які будуть здійснюватися коштами, в обліку роблять наступні записи:

• на вартість товарів за відпускними цінами постачальника (без ПДВ):

Дт сч. 281 «Товари на складі»

Кт сч. 631 «Розрахунки з вітчизняними постачальниками»

• на суму видатків, включених у первісну вартість товарів шляхом прямого розподілу:

Дт сч. 281 «Товари на складі»

Кт сч. 631 «Розрахунки з вітчизняними постачальниками» або.

Кт сч. 685 «Розрахунки з іншими кредиторами»

• на суму видатків, пов'язаних із придбанням товарів:

Дт сч. 289 «Транспортно-заготівельні видатки»

Кт сч. 631 «Розрахунки з вітчизняними постачальниками» або

Кт сч. 685 «Розрахунки з іншими кредиторами»

• на вартість тари, зазначеної в супровідних документах постачальників

Дт сч. 284 «Тара під товаром»

Кт сч. 631 «Розрахунки з вітчизняними постачальниками»

• на суму податкового кредиту по ПДВ, на яку підприємство має право зменшити податкове зобов'язання:

Дт сч. 641 «Розрахунки по податках (ПДВ)»

Кт сч. 631 «Розрахунки з вітчизняними постачальниками» Кт сч. 685 «Розрахунки з іншими кредиторами»

При попередній оплаті оптовим підприємством вартості товарів, що підлягають до поставки відповідно до договору купівлі-продажу, в обліку будуть зроблені записи:

• на суму зробленої передсплати вартості товарів:

Дт сч.371 «Розрахунки по виданих авансах»

Кт сч.311 «Поточні рахунки в національній валюті»

• на суму ПДВ, який включено в суму попередньої оплати (при одержанні податкової накладної від постачальника):

Дт сч. 641 «Розрахунки по податкам (ПДВ)»

Кт сч. 644 «Податковий кредит»

• на суму отриманих у рахунок зробленої передсплати за товар, виходячи з відпускної ціни постачальника:

Дт сч. 281 «Товари на складі»

Кт сч. 631 «Розрахунки з вітчизняними постачальниками»

• на суму ПДВ, що відноситься до відпускної ціни постачальника:

Дт сч. 644 «Податковий кредит»

Кт сч. 631 «Розрахунки з вітчизняними постачальниками»

• зроблено залік виниклої кредиторської заборгованості в результаті поставки товарів та дебіторської по передсплаті:

Дт сч. 631 «Розрахунки з вітчизняними постачальниками» Кт сч. 371 «Розрахунки по виданих авансах»

• на суму видатків по доставці загальною сумою згідно рахунку АТП:

Дт сч. 289 «ТЗВ»

Кт сч. 685 «Розрахунки з іншими кредиторами»

Дт сч. 641 «Розрахунки по податках (ПДВ)»

Кт сч. 685 «Розрахунки з іншими кредиторами»

Приклад. Оптове підприємство здійснило передсплату постачальникові за товар у сумі 15000 грн., у т.ч. ПДВ 2500 грн., транспортної організації - залізниці за доставку товарів у сумі 240 грн., у т.р. ПДВ 40 грн.

На дату оприбуткування товарів від транспортної організації Акт виконаних робіт не отриманий. Товари від

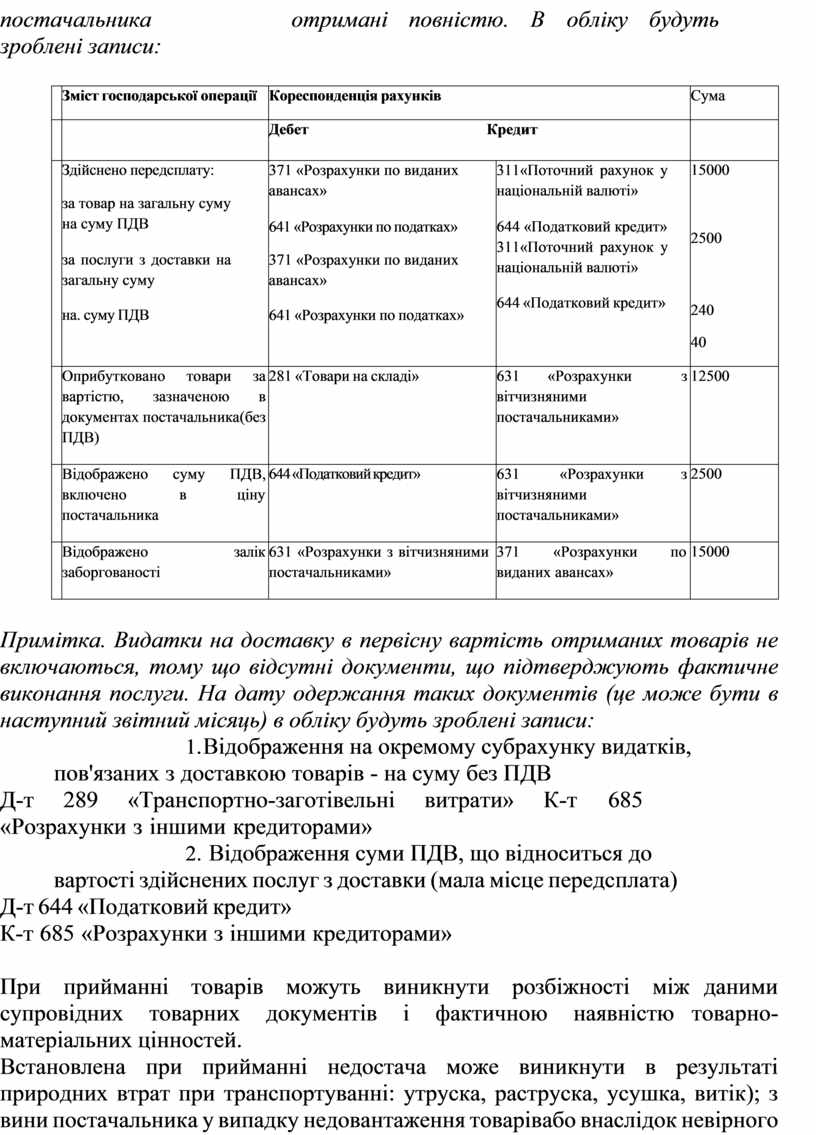

постачальника отримані повністю. В обліку будуть зроблені записи:

|

|

Зміст господарської операції |

Кореспонденція рахунків |

Сума |

|

|

|

|

Дебет Кредит |

|

|

|

|

Здійснено передсплату: за товар на загальну суму на суму ПДВ за послуги з доставки на загальну суму на. суму ПДВ |

371 «Розрахунки по виданих авансах» 641 «Розрахунки по податках» 371 «Розрахунки по виданих авансах» 641 «Розрахунки по податках» |

311«Поточний рахунок у національній валюті» 644 «Податковий кредит» 311«Поточний рахунок у національній валюті» 644 «Податковий кредит» |

15000

2500

240 40 |

|

|

Оприбутковано товари за вартістю, зазначеною в документах постачальника (без ПДВ) |

281 «Товари на складі» |

631 «Розрахунки з вітчизняними постачальниками» |

12500 |

|

|

Відображено суму ПДВ, включено в ціну постачальника |

644 «Податковий кредит» |

631 «Розрахунки з вітчизняними постачальниками» |

2500 |

|

|

Відображено залік заборгованості |

631 «Розрахунки з вітчизняними постачальниками» |

371 «Розрахунки по виданих авансах» |

15000 |

Примітка. Видатки на доставку в первісну вартість отриманих товарів не включаються, тому що відсутні документи, що підтверджують фактичне виконання послуги. На дату одержання таких документів (це може бути в наступний звітний місяць) в обліку будуть зроблені записи:

1. Відображення на окремому субрахунку видатків, пов'язаних з доставкою товарів - на суму без ПДВ

Д-т 289 «Транспортно-заготівельні витрати» К-т 685 «Розрахунки з іншими кредиторами»

2. Відображення суми ПДВ, що відноситься до вартості здійснених послуг з доставки (мала місце передсплата)

Д-т 644 «Податковий кредит»

К-т 685 «Розрахунки з іншими кредиторами»

При прийманні товарів можуть виникнути розбіжності між даними супровідних товарних документів і фактичною наявністю товарно-матеріальних цінностей.

Встановлена при прийманні недостача може виникнути в результаті природних втрат при транспортуванні: утруска, раструска, усушка, витік); з вини постачальника у випадку недовантаження товарів або внаслідок невірного затарювання; з вини транспортного підприємства або посадової особи, що сопроводжувала вантаж.

Втрати від недостачі товарно-матеріальних цінностей у шляху в межах норм втрат включаються в первісну вартість фактично

оприбуткованих товарів. Граничні норми втрат затверджені відповідними нормативними актами.

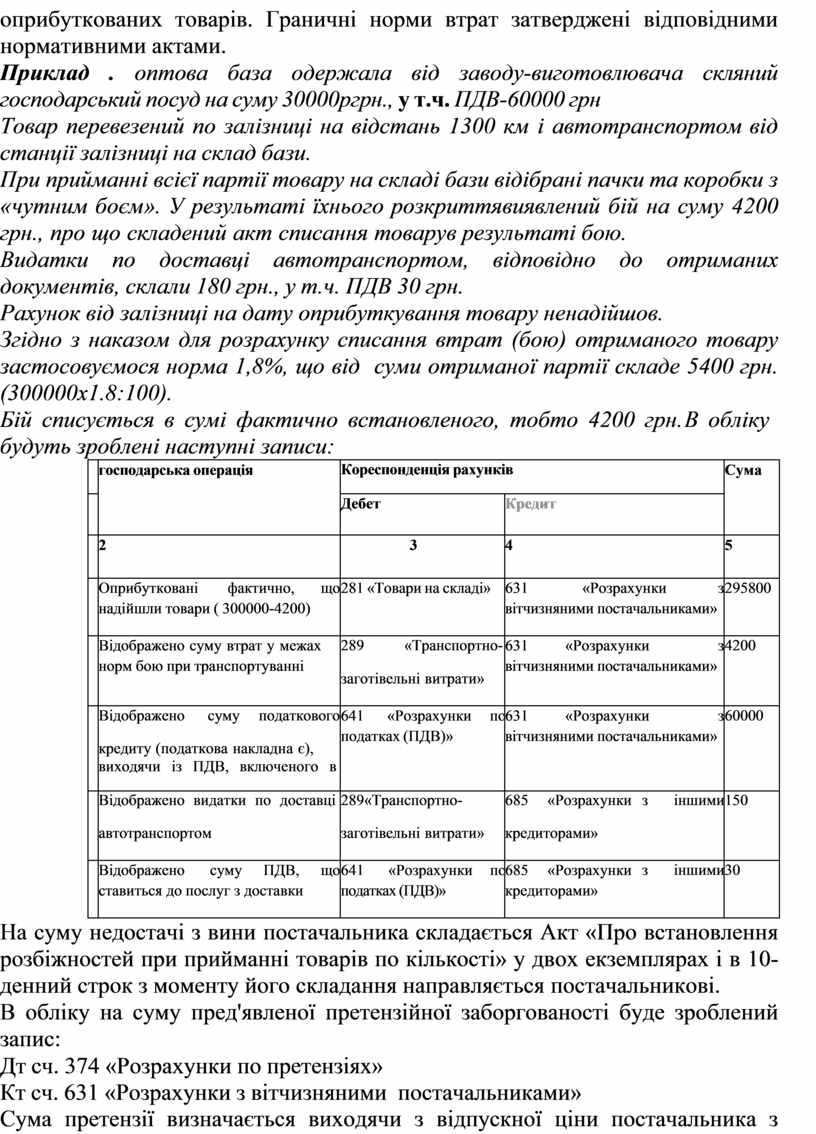

Приклад . оптова база одержала від заводу-виготовлювача скляний господарський посуд на суму 30000ргрн., у т.ч. ПДВ-60000 грн

Товар перевезений по залізниці на відстань 1300 км і автотранспортом від станції залізниці на склад бази.

При прийманні всієї партії товару на складі бази відібрані пачки та коробки з «чутним боєм». У результаті їхнього розкриття виявлений бій на суму 4200 грн., про що складений акт списання товару в результаті бою.

Видатки по доставці автотранспортом, відповідно до отриманих документів, склали 180 грн., у т.ч. ПДВ 30 грн.

Рахунок від залізниці на дату оприбуткування товару не надійшов.

Згідно з наказом для розрахунку списання втрат (бою) отриманого товару застосовуємося норма 1,8%, що від суми отриманої партії складе 5400 грн. (300000x1.8:100).

Бій списується в сумі фактично встановленого, тобто 4200 грн. В обліку будуть зроблені наступні записи:

|

|

господарська операція |

Кореспонденція рахунків |

Сума |

|||

|

|

Дебет |

Кредит |

||||

|

|

2 |

3 |

4 |

5 |

||

|

|

Оприбутковані фактично, що надійшли товари ( 300000-4200) |

281 «Товари на складі» |

631 «Розрахунки з вітчизняними постачальниками» |

295800 |

||

|

|

Відображено суму втрат у межах норм бою при транспортуванні |

289 «Транспортно- заготівельні витрати» |

631 «Розрахунки з вітчизняними постачальниками» |

4200 |

||

|

|

Відображено суму податкового кредиту (податкова накладна є), виходячи із ПДВ, включеного в |

641 «Розрахунки по податках (ПДВ)» |

631 «Розрахунки з вітчизняними постачальниками» |

60000 |

||

|

|

Відображено видатки по доставці автотранспортом |

289«Транспортно- заготівельні витрати» |

685 «Розрахунки кредиторами» |

з |

іншими |

150 |

|

|

Відображено суму ПДВ, що ставиться до послуг з доставки |

641 «Розрахунки по податках (ПДВ)» |

685 «Розрахунки кредиторами» |

з |

іншими |

30 |

На суму недостачі з вини постачальника складається Акт «Про встановлення розбіжностей при прийманні товарів по кількості» у двох екземплярах і в 10-денний строк з моменту його складання направляється постачальникові.

В обліку на суму пред'явленої претензійної заборгованості буде зроблений запис:

Дт сч. 374 «Розрахунки по претензіях»

Кт сч. 631 «Розрахунки з вітчизняними постачальниками»

Сума претензії визначається виходячи з відпускної ціни постачальника з урахуванням ПДВ. Постачальник, визнавши претензію, повинен зробити розрахунок коректування кількісних показників до

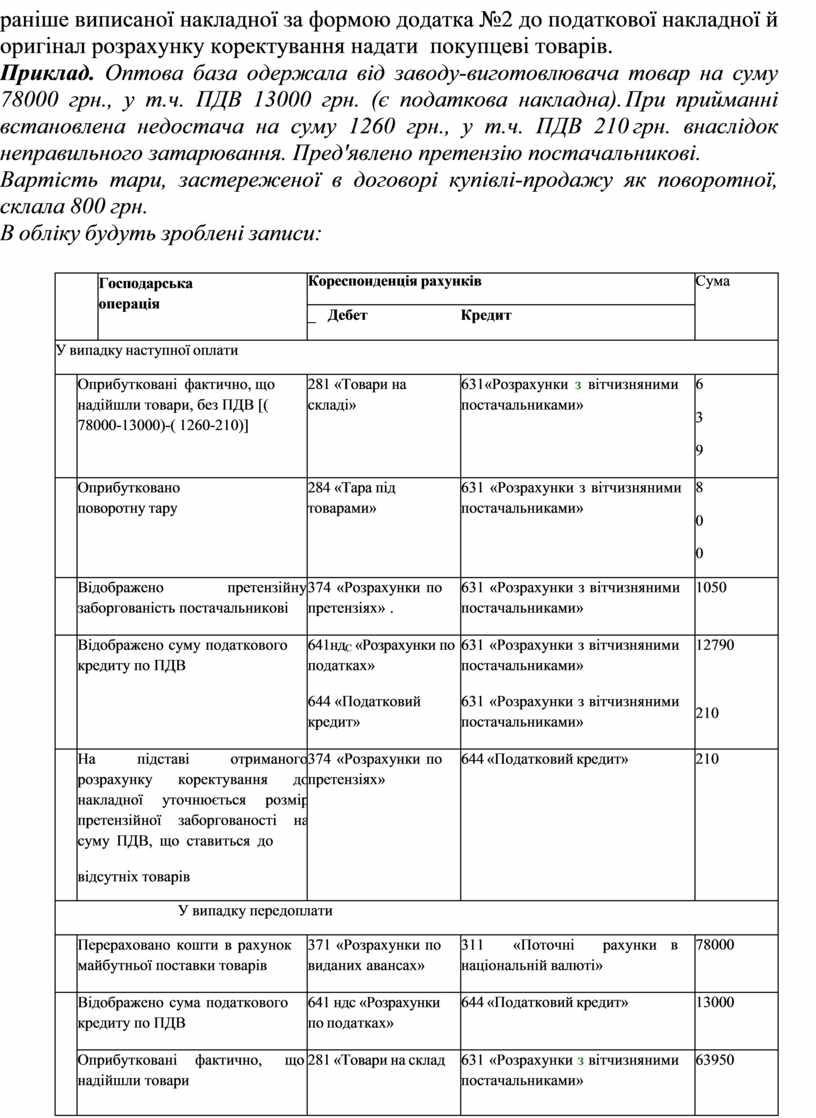

раніше виписаної накладної за формою додатка №2 до податкової накладної й оригінал розрахунку коректування надати покупцеві товарів.

Приклад. Оптова база одержала від заводу-виготовлювача товар на суму 78000 грн., у т.ч. ПДВ 13000 грн. (є податкова накладна). При прийманні встановлена недостача на суму 1260 грн., у т.ч. ПДВ 210 грн. внаслідок неправильного затарювання. Пред'явлено претензію постачальникові.

Вартість тари, застереженої в договорі купівлі-продажу як поворотної, склала 800 грн.

В обліку будуть зроблені записи:

|

|

Господарська операція |

Кореспонденція рахунків |

Сума |

|||||

|

_ |

Дебет |

Кредит |

|

|

||||

|

У випадку наступної оплати |

||||||||

|

|

Оприбутковані фактично, що надійшли товари, без ПДВ [( 78000-13000)-( 1260-210)] |

281 «Товари на складі» |

631«Розрахунки з вітчизняними постачальниками» |

6 3 9 |

||||

|

|

Оприбутковано поворотну тару |

284 «Тара під товарами» |

631 «Розрахунки з вітчизняними постачальниками» |

8 0 0 |

||||

|

|

Відображено претензійну заборгованість постачальникові |

374 «Розрахунки по претензіях» . |

631 «Розрахунки з вітчизняними постачальниками» |

1050 |

||||

|

|

Відображено суму податкового кредиту по ПДВ |

641ндС «Розрахунки по податках» 644 «Податковий кредит» |

631 «Розрахунки з вітчизняними постачальниками» 631 «Розрахунки з вітчизняними постачальниками» |

12790

210 |

||||

|

|

На підставі отриманого розрахунку коректування до накладної уточнюється розмір претензійної заборгованості на суму ПДВ, що ставиться до відсутніх товарів |

374 «Розрахунки по претензіях» |

644 «Податковий кредит» |

210 |

||||

|

У випадку передоплати |

||||||||

|

|

Перераховано кошти в рахунок майбутньої поставки товарів |

371 «Розрахунки по виданих авансах» |

311 «Поточні рахунки національній валюті» |

в |

78000 |

|||

|

|

Відображено сума податкового кредиту по ПДВ |

641 ндс «Розрахунки по податках» |

644 «Податковий кредит» |

13000 |

||||

|

Оприбутковані надійшли товари |

фактично, що |

281 «Товари на склад |

631 «Розрахунки з вітчизняними постачальниками» |

63950 |

||||

|

|

Відбито суму доводиться на надійшли товари |

ПДВ, що фактично, що |

644 «Податковий кредит» |

631 «Розрахунки з вітчизняними постачальниками» |

12790 |

|||

|

|

Відображено претензійну заборгованість постачальникові на суму з урахуванням ПДВ |

374 «Розрахунки по претензіях» |

631 «Розрахунки з вітчизняними постачальниками» |

1260 |

||||

|

|

При одержанні розрахунку коректування до податкової накладної уточнюється сума податкового кредиту |

641ндс «Розрахунки по податках» |

644«Податковий кредит» |

|210 |

|

|

Зараховано передоплату в |

631 «Розрахунки з |

371 «Розрахунки по виданих |

78000 |

|

погашення кредиторської |

вітчизняними |

авансах» |

|

|

|

заборгованості за товари |

постачальниками» |

|

|

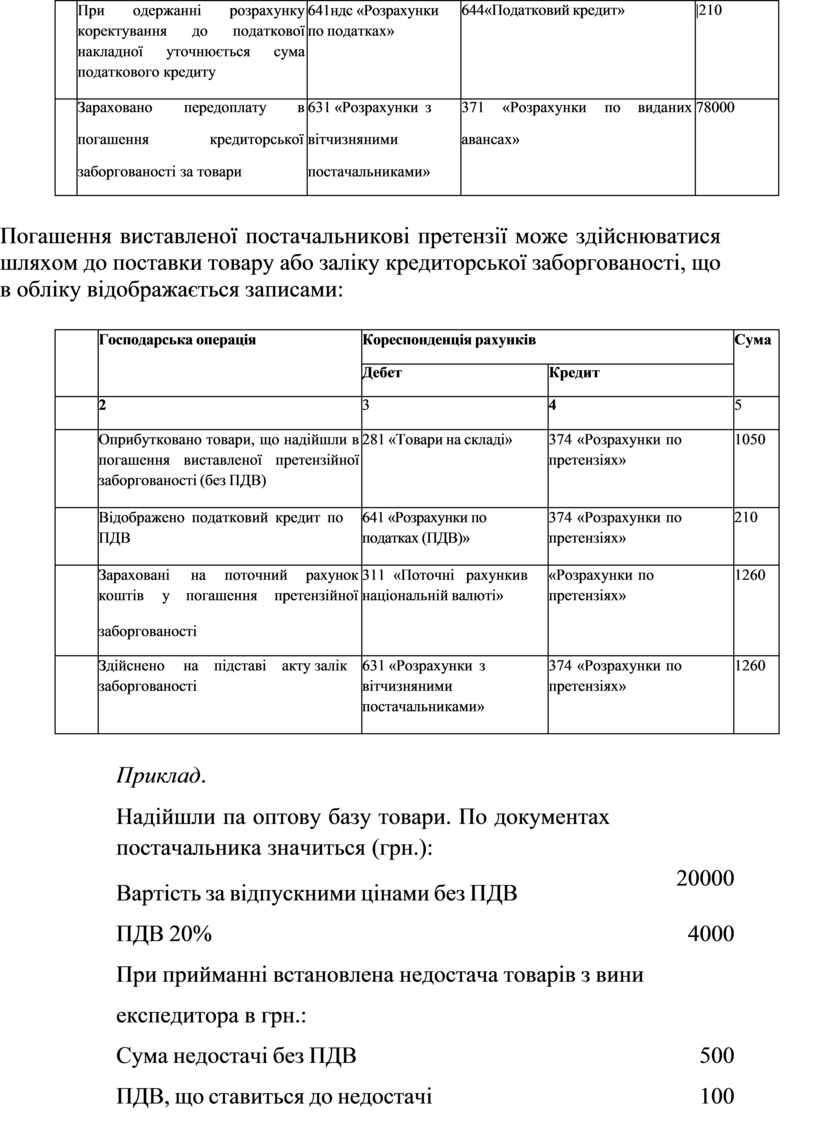

Погашення виставленої постачальникові претензії може здійснюватися шляхом до поставки товару або заліку кредиторської заборгованості, що в обліку відображається записами:

|

|

Господарська операція |

Кореспонденція рахунків |

Сума |

|

|

Дебет |

Кредит |

|||

|

|

2 |

3 |

4 |

5 |

|

|

Оприбутковано товари, що надійшли в погашення виставленої претензійної заборгованості (без ПДВ) |

281 «Товари на складі» |

374 «Розрахунки по претензіях» |

1050 |

|

|

Відображено податковий кредит по ПДВ |

641 «Розрахунки по податках (ПДВ)» |

374 «Розрахунки по претензіях» |

210 |

|

|

Зараховані на поточний рахунок коштів у погашення претензійної заборгованості |

311 «Поточні рахунки в національній валюті» |

«Розрахунки по претензіях» |

1260 |

|

|

Здійснено на підставі акту залік заборгованості |

631 «Розрахунки з вітчизняними постачальниками» |

374 «Розрахунки по претензіях» |

1260 |

|

Приклад. Надійшли па оптову базу товари. По документах постачальника значиться (грн.): Вартість за відпускними цінами без ПДВ |

20000 |

|

ПДВ 20% |

4000 |

|

При прийманні встановлена недостача товарів з вини |

|

|

експедитора в грн.: |

|

|

Сума недостачі без ПДВ |

500 |

|

ПДВ, що ставиться до недостачі |

100 |

|

Видатки по доставці |

180 |

у т.ч. ПДВ20% 30 ТЗР включаються в ціну товару прямим методом.

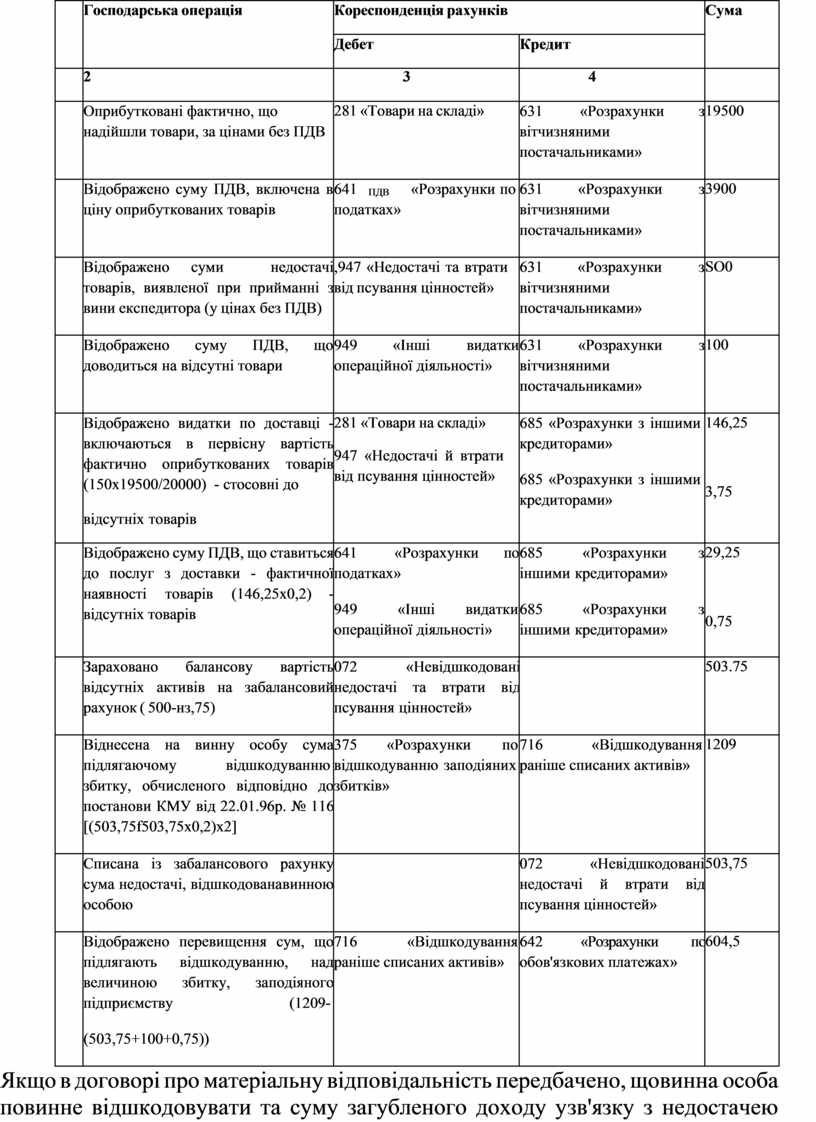

В обліку будуть зроблені записи:

|

|

Господарська операція |

Кореспонденція рахунків |

Сума |

|

|

Дебет |

Кредит |

|||

|

|

2 |

3 |

4 |

|

|

|

Оприбутковані фактично, що надійшли товари, за цінами без ПДВ |

281 «Товари на складі» |

631 «Розрахунки з вітчизняними постачальниками» |

19500 |

|

|

Відображено суму ПДВ, включена в ціну оприбуткованих товарів |

641 ПДВ «Розрахунки по податках» |

631 «Розрахунки з вітчизняними постачальниками» |

3900 |

|

|

Відображено суми недостачі товарів, виявленої при прийманні з вини експедитора (у цінах без ПДВ) |

,947 «Недостачі та втрати від псування цінностей» |

631 «Розрахунки з вітчизняними постачальниками» |

SO0 |

|

|

Відображено суму ПДВ, що доводиться на відсутні товари |

949 «Інші видатки операційної діяльності» |

631 «Розрахунки з вітчизняними постачальниками» |

100 |

|

|

Відображено видатки по доставці - включаються в первісну вартість фактично оприбуткованих товарів (150x19500/20000) - стосовні до відсутніх товарів |

281 «Товари на складі» 947 «Недостачі й втрати від псування цінностей» |

685 «Розрахунки з іншими кредиторами» 685 «Розрахунки з іншими кредиторами» |

146,25

3,75 |

|

|

Відображено суму ПДВ, що ставиться до послуг з доставки - фактичної наявності товарів (146,25x0,2) - відсутніх товарів |

641 «Розрахунки по податках» 949 «Інші видатки операційної діяльності» |

685 «Розрахунки з іншими кредиторами» 685 «Розрахунки з іншими кредиторами» |

29,25

0,75 |

|

|

Зараховано балансову вартість відсутніх активів на забалансовий рахунок ( 500-нз,75) |

072 «Невідшкодовані недостачі та втрати від псування цінностей» |

|

503.75 |

|

|

Віднесена на винну особу сума підлягаючому відшкодуванню збитку, обчисленого відповідно до постанови КМУ від 22.01.96р. № 116 [(503,75f503,75x0,2)x2] |

375 «Розрахунки по відшкодуванню заподіяних збитків» |

716 «Відшкодування раніше списаних активів» |

1209 |

|

|

Списана із забалансового рахунку сума недостачі, відшкодована винною особою |

|

072 «Невідшкодовані недостачі й втрати від псування цінностей» |

503,75 |

|

|

Відображено перевищення сум, що підлягають відшкодуванню, над величиною збитку, заподіяного підприємству (1209- (503,75+100+0,75)) |

716 «Відшкодування раніше списаних активів» |

642 «Розрахунки по обов'язкових платежах» |

604,5 |

Якщо в договорі про матеріальну відповідальність передбачено, що винна особа повинне відшкодовувати та суму загубленого доходу у зв'язку з недостачею товару, то в обліку дебіторська заборгованість матеріально відповідальної особи буде збільшена на суму торговельної націнки (з урахуванням ПДВ):

Дт сч. 375«Розрахунки по відшкодуванню заподіяних збитків» Кт сч. 69 «Доходи майбутніх періодів»

Після відшкодування матеріально відповідальними особою суми недостачі в обліку буде зроблений запис:

Кт сч. 641 «Розрахунки по податках»

Кт сч. 719 «Інші доходи від операційної діяльності»

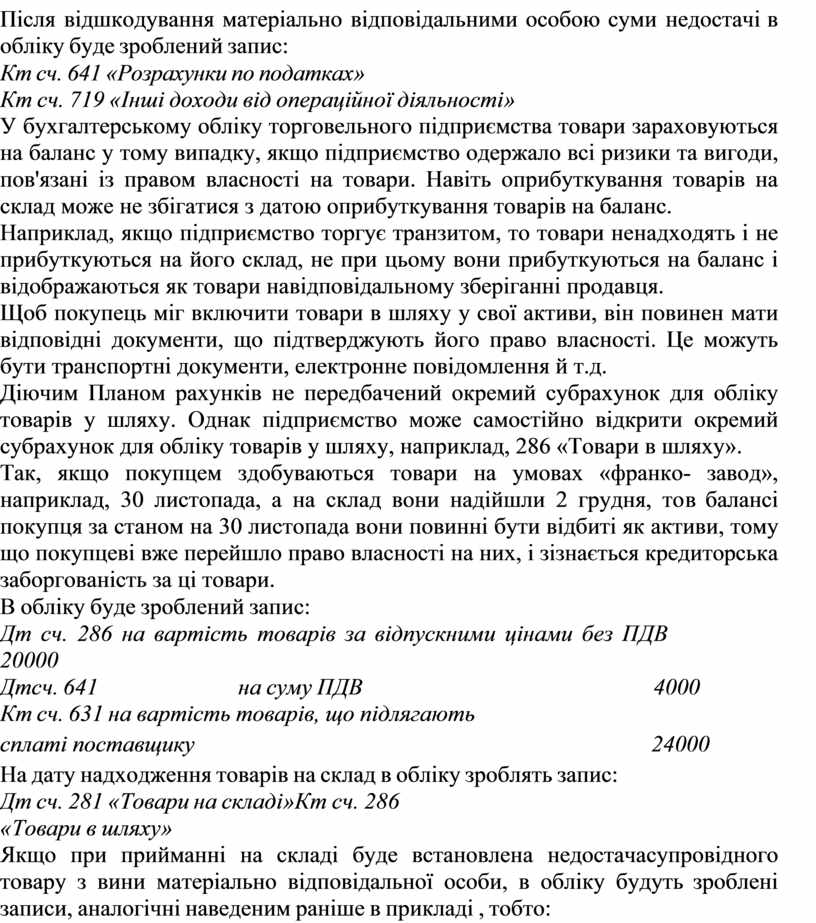

У бухгалтерському обліку торговельного підприємства товари зараховуються на баланс у тому випадку, якщо підприємство одержало всі ризики та вигоди, пов'язані із правом власності на товари. Навіть оприбуткування товарів на склад може не збігатися з датою оприбуткування товарів на баланс.

Наприклад, якщо підприємство торгує транзитом, то товари не надходять і не прибуткуються на його склад, не при цьому вони прибуткуються на баланс і відображаються як товари на відповідальному зберіганні продавця.

Щоб покупець міг включити товари в шляху у свої активи, він повинен мати відповідні документи, що підтверджують його право власності. Це можуть бути транспортні документи, електронне повідомлення й т.д.

Діючим Планом рахунків не передбачений окремий субрахунок для обліку товарів у шляху. Однак підприємство може самостійно відкрити окремий субрахунок для обліку товарів у шляху, наприклад, 286 «Товари в шляху».

Так, якщо покупцем здобуваються товари на умовах «франко- завод», наприклад, 30 листопада, а на склад вони надійшли 2 грудня, то в балансі покупця за станом на 30 листопада вони повинні бути відбиті як активи, тому що покупцеві вже перейшло право власності на них, і зізнається кредиторська заборгованість за ці товари.

В обліку буде зроблений запис:

Дт сч. 286 на вартість товарів за відпускними цінами без ПДВ

20000

Дтсч. 641 на суму ПДВ 4000

Кт сч. 631 на вартість товарів, що підлягають

сплаті поставщику 24000

На дату надходження товарів на склад в обліку зроблять запис:

Дт сч. 281 «Товари на складі» Кт сч. 286 «Товари в шляху»

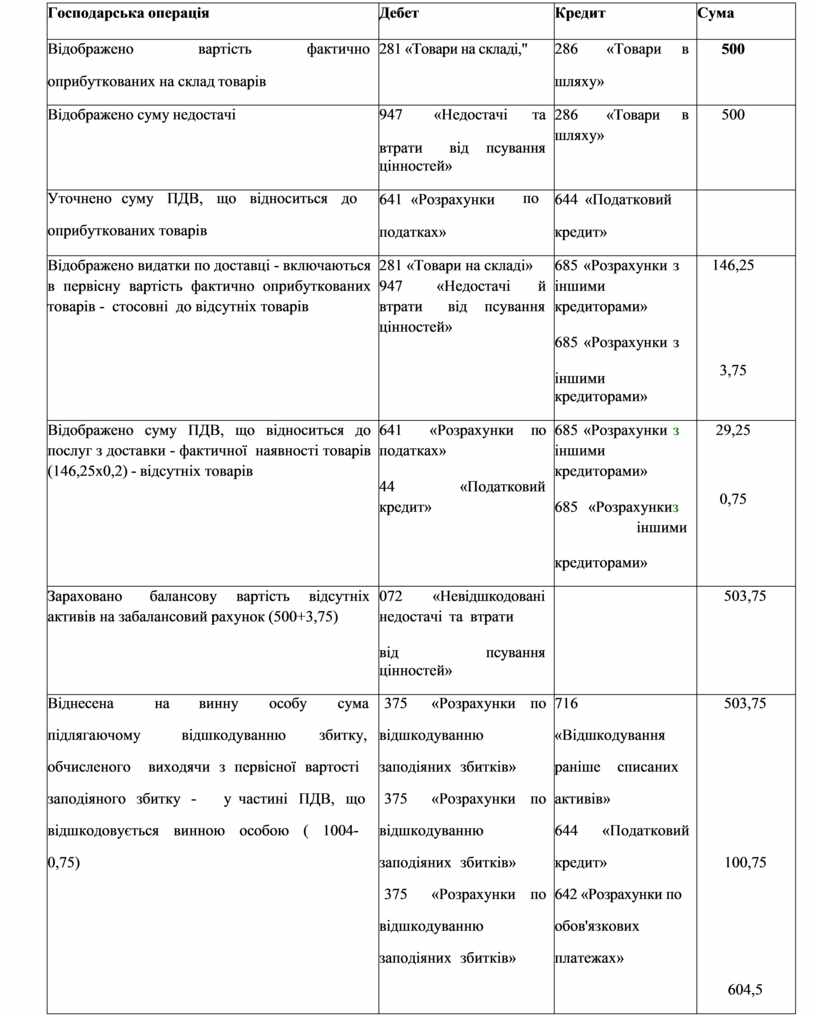

Якщо при прийманні на складі буде встановлена недостача супровідного товару з вини матеріально відповідальної особи, в обліку будуть зроблені записи, аналогічні наведеним раніше в прикладі , тобто:

|

Господарська операція |

Дебет |

Кредит |

Сума |

||||

|

Відображено вартість фактично оприбуткованих на склад товарів |

281 «Товари на складі," |

286 «Товари шляху» |

в |

500 |

|||

|

Відображено суму недостачі |

947 «Недостачі та втрати від псування цінностей» |

286 «Товари шляху» |

в |

500 |

|||

|

Уточнено суму ПДВ, що відноситься до |

641 «Розрахунки податках» |

по |

644 «Податковий кредит» |

|

|||

|

оприбуткованих товарів |

|

||||||

|

Відображено видатки по доставці - включаються в первісну вартість фактично оприбуткованих товарів - стосовні до відсутніх товарів |

281 «Товари на складі» 947 «Недостачі й втрати від псування цінностей» |

685 «Розрахунки з іншими кредиторами» 685 «Розрахунки з іншими кредиторами» |

146,25

3,75 |

||||

|

Відображено суму ПДВ, що відноситься до послуг з доставки - фактичної наявності товарів (146,25x0,2) - відсутніх товарів |

641 «Розрахунки по податках» 44 «Податковий кредит» |

685 «Розрахунки з іншими кредиторами» 685 «Розрахунки з іншими кредиторами» |

29,25

0,75 |

||||

|

Зараховано балансову вартість відсутніх активів на забалансовий рахунок (500+3,75) |

072 «Невідшкодовані недостачі та втрати від псування цінностей» |

|

503,75 |

||||

|

Віднесена на винну особу сума |

375 |

«Розрахунки |

по |

716 |

503,75 |

||

|

підлягаючому відшкодуванню збитку, |

відшкодуванню |

«Відшкодування |

|

||||

|

обчисленого виходячи з первісної вартості |

заподіяних збитків» |

раніше |

списаних |

|

|||

|

заподіяного збитку - у частині ПДВ, що |

375 |

«Розрахунки |

по |

активів» |

|

||

|

відшкодовується винною особою ( 1004- |

відшкодуванню |

644 «Податковий |

|

||||

|

0,75) |

заподіяних збитків» |

кредит» |

100,75 |

||||

|

|

375 |

«Розрахунки |

по |

642 «Розрахунки по |

|

||

|

|

відшкодуванню |

обов'язкових |

|

||||

|

|

заподіяних збитків» |

платежах» |

|

||||

|

|

|

|

604,5 |

||||

|

Списана із забалансового рахунку сума недостачі, відшкодована винною особою |

• |

072«Невідшкодова ні недостачі та втрати від псування цінностей» |

503,75 |

||||

Відображення в обліку оприбуткування товарів, що надходять із інших причин, крім здобуваються за плату, представлено в таблиці.

|

Господарська операція |

Кореспонденція рахунків |

||

|

Дебет |

Кредит |

||

|

Оприбутковано товари, внесені засновниками як |

281 «Товари |

на |

46 «Неоплачений капітал» |

|

внесок у статутний капітал за вартістю, |

складі» |

|

|

|

погодженої засновниками |

|

|

|

|

Оприбутковані безоплатно отримані товари |

281 «Товари складі» |

на |

719 «Інші доходи від операційної діяльності» |

|

Оприбуткування товарів, раніше не врахованих |

281 «Товари |

на |

719 «Інші доходи від операційної |

|

на балансі (установлені надлишки при |

складі» |

|

діяльності» |

|

інвентаризації; |

|

|

|

|

Оприбутковано товари, придбані підзвітною |

281 «Товари |

на |

631 «Розрахунки з вітчизняними |

|

особою |

складі» |

|

постачальниками» 372 |

|

|

631 «Розрахунки |

з |

«Розрахунки з підзвітними |

|

|

вітчизняними |

|

особами» |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.