Поделиться

Синтетичний та аналітичний облік оплати праці

Узагальнення інформації про розрахунки з персоналом з оплати праці (за всіма видами заробітної плати, премій, допомогає тощо), а також розрахунки за неодержану персоналом у встановлений термін суму з оплати праці (розрахунки з депонентами) здійснюється на рахунку 66 «Розрахунки з оплати праці». Рахунок 66 «Розрахунки з робітниками по оплаті праці» - пасивний, балансовий, розрахунковий і має два субрахунки:

661 «Розрахунки за заробітною платою»,

662 «Розрахунки з депонентами».

По кредиту субрахунку 661 «Розрахунки з оплати праці» відображається нарахована заробітна плата всьому персоналу підприємства

Кредитове сальдо по рахунку означає заборгованість підприємства перед персоналом по нарахованих: основній і додатковій заробітній платі, преміях, допомоги з тимчасової втрати працездатності, матеріальної допомоги, але не виданих ще працівникам.

По дебету субрахунку 661 «Розрахунки з оплати праці» відображається виплачена заробітна плата, премії, депонована заробітна плата, а також суми утримання податків, платежів за виконавчими документами, вартість одержаних матеріалів, продукції та товарів в рахунок заробітної плати та інші утримання із сум оплати праці персоналу.

Аналітичний облік розрахунків з персоналом ведеться за кожним працівником, видами виплат та утримань.

Суми невиплаченої заробітної плати в бухгалтерії депонуються на субрахунку 662 «Розрахунки з депонентами». Нараховані, але не одержані персоналом у встановлений термін суми з оплати праці, відображають за дебетом субрахунку 661 «Розрахунки за заробітною платою» та кредиту субрахунку 662 «Розрахунки з депонентами».

По дебету субрахунку 662 «Розрахунки з депонентами» відображається видача депонованих сум. По кредиту субрахунку 662 «Розрахунки з депонентами» відображаються суми своєчасно не виданої заробітної плати, премій, допомог та інше працівникам підприємства.

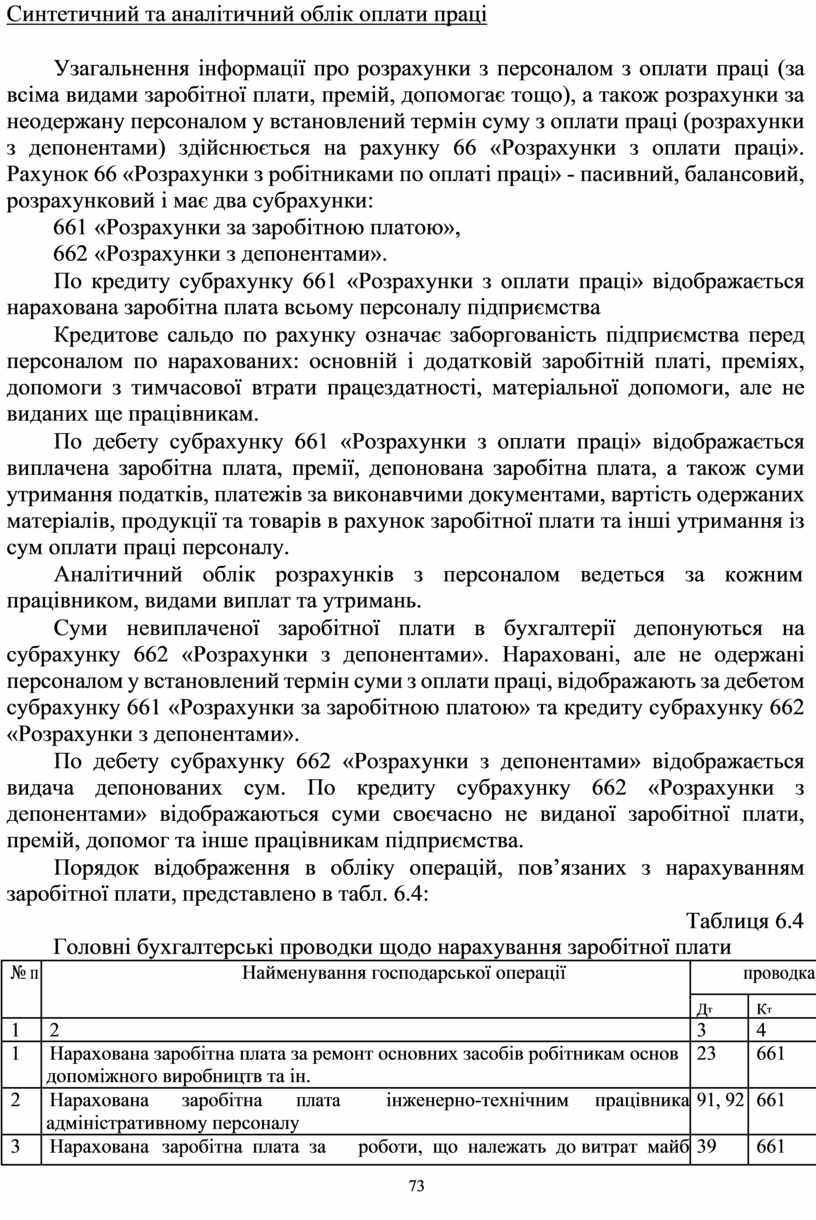

Порядок відображення в обліку операцій, пов’язаних з нарахуванням заробітної плати, представлено в табл. 6.4:

Таблиця 6.4 Головні бухгалтерські проводки щодо нарахування заробітної плати

|

№ п |

|

Найменування господарської операції |

|

|

проводка |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дт |

|

Кт |

|

1 |

2 |

|

|

|

|

3 |

|

4 |

|

1 |

Нарахована заробітна плата за ремонт основних засобів робітникам основ |

23 |

|

661 |

||||

|

|

допоміжного виробництв та ін. |

|

|

|

|

|

||

|

2 |

Нарахована |

заробітна |

плата |

інженерно-технічним |

працівника |

91, 92 |

661 |

|

|

|

адміністративному персоналу |

|

|

|

|

|

||

|

3 |

Нарахована |

заробітна плата за |

роботи, що належать до |

витрат майб |

39 |

|

661 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

73 |

|

|

|

|

|

|

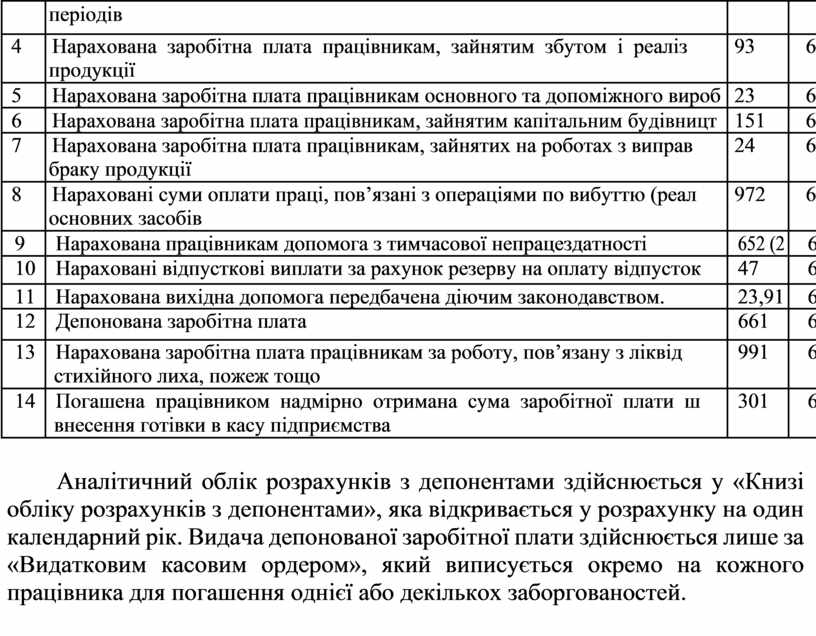

періодів |

|

|

|

|

|

|

|

|

4 |

Нарахована заробітна плата працівникам, зайнятим збутом і реаліз |

93 |

661 |

|

|

продукції |

|

|

|

5 |

Нарахована заробітна плата працівникам основного та допоміжного вироб |

23 |

661 |

|

6 |

Нарахована заробітна плата працівникам, зайнятим капітальним будівницт |

151 |

661 |

|

7 |

Нарахована заробітна плата працівникам, зайнятих на роботах з виправ |

24 |

661 |

|

|

браку продукції |

|

|

|

8 |

Нараховані суми оплати праці, пов’язані з операціями по вибуттю (реал |

972 |

661 |

|

|

основних засобів |

|

|

|

9 |

Нарахована працівникам допомога з тимчасової непрацездатності |

652 (2 |

661 |

|

10 |

Нараховані відпусткові виплати за рахунок резерву на оплату відпусток |

47 |

661 |

|

|

|

|

|

|

11 |

Нарахована вихідна допомога передбачена діючим законодавством. |

23,91 |

661 |

|

12 |

Депонована заробітна плата |

661 |

662 |

|

|

|

|

|

|

13 |

Нарахована заробітна плата працівникам за роботу, пов’язану з ліквід |

991 |

661 |

|

|

стихійного лиха, пожеж тощо |

|

|

|

14 |

Погашена працівником надмірно отримана сума заробітної плати ш |

301 |

661 |

|

|

внесення готівки в касу підприємства |

|

|

Аналітичний облік розрахунків з депонентами здійснюється у «Книзі обліку розрахунків з депонентами», яка відкривається у розрахунку на один календарний рік. Видача депонованої заробітної плати здійснюється лише за «Видатковим касовим ордером», який виписується окремо на кожного працівника для погашення однієї або декількох заборгованостей.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.