Поделиться

Система господарського обліку в Україні

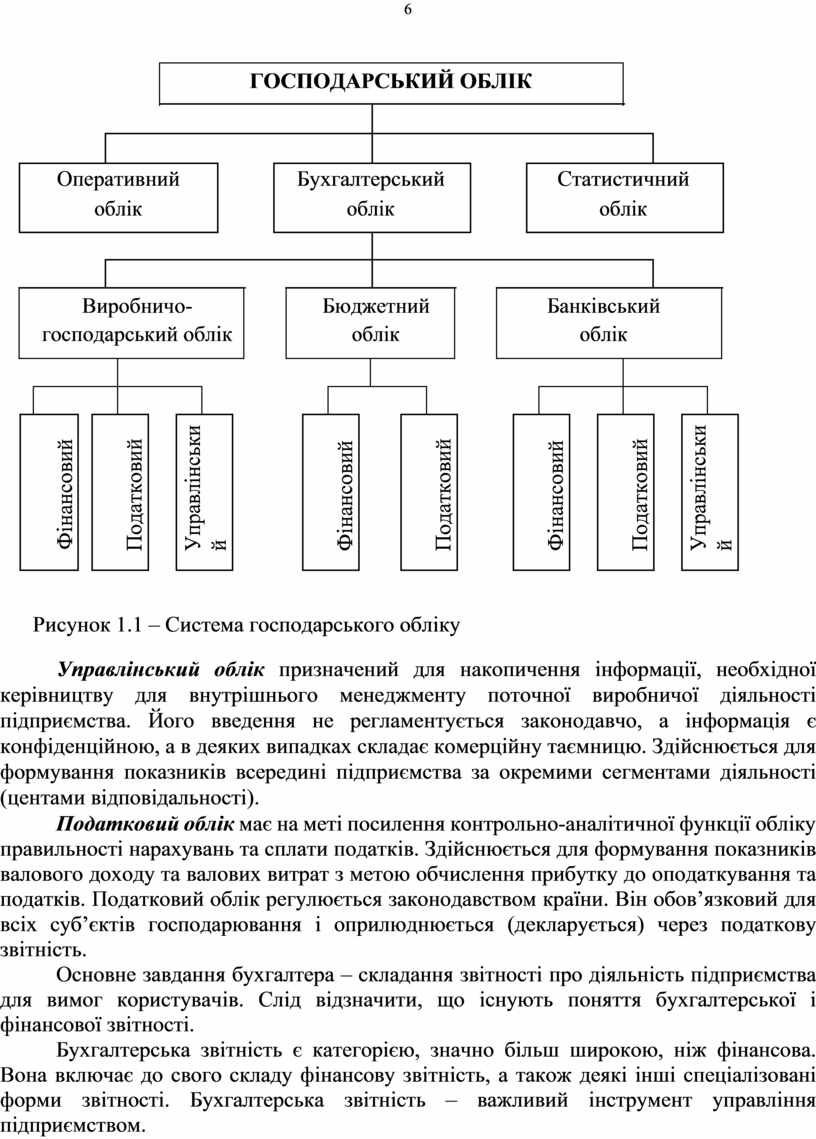

Систему господарського обліку в Україні можна представити за наступною схемою (рисунок 1.1).

В умовах ринкових відносин бухгалтерський облік диференціюється за сферами діяльності та за обліковими функціями.

За сферою діяльності бухгалтерський облік поділяється на виробничо-

господарський, бюджетний і банківський.

За об’єктами обліку, Планом рахунків, специфікою ведення ці види обліку істотно відрізняються один від одного.

За обліковими функціями бухгалтерський облік поділяється на фінансовий, податковий і управлінський.

Фінансовий облік – комплексний системний облік майна, господарської діяльності підприємства через суцільне, повне і безперервне відображення господарських процесів за звітний період. Його ведуть відповідно до законодавства країни та міжнародних і національних стандартів бухгалтерського обліку. Суть фінансового обліку полягає в накопиченні інформації про всі аспекти діяльності підприємства. На підставі даних фінансового обліку формується фінансова звітність підприємства.

6

![]()

![]()

![]()

ГОСПОДАРСЬКИЙ ОБЛІК

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Оперативний |

|

|

|

Бухгалтерський |

|

|

Статистичний |

||||||

|

облік |

|

|

|

облік |

|

|

облік |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

|

Виробничо- |

Бюджетний |

Банківський |

|

господарський облік |

облік |

облік |

|

Фінансовий |

|

Податковий |

|

Управлінський |

|

Фінансовий |

|

Податковий |

|

Фінансовий |

|

Податковий |

|

Управлінський |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рисунок 1.1 – Система господарського обліку

Управлінський облік призначений для накопичення інформації, необхідної керівництву для внутрішнього менеджменту поточної виробничої діяльності підприємства. Його введення не регламентується законодавчо, а інформація є конфіденційною, а в деяких випадках складає комерційну таємницю. Здійснюється для формування показників всередині підприємства за окремими сегментами діяльності (центами відповідальності).

Податковий облік має на меті посилення контрольно-аналітичної функції обліку правильності нарахувань та сплати податків. Здійснюється для формування показників валового доходу та валових витрат з метою обчислення прибутку до оподаткування та податків. Податковий облік регулюється законодавством країни. Він обов’язковий для всіх суб’єктів господарювання і оприлюднюється (декларується) через податкову звітність.

Основне завдання бухгалтера – складання звітності про діяльність підприємства для вимог користувачів. Слід відзначити, що існують поняття бухгалтерської і фінансової звітності.

Бухгалтерська звітність є категорією, значно більш широкою, ніж фінансова. Вона включає до свого складу фінансову звітність, а також деякі інші спеціалізовані форми звітності. Бухгалтерська звітність – важливий інструмент управління підприємством.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.