Поделиться

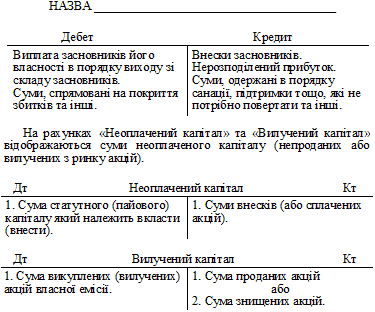

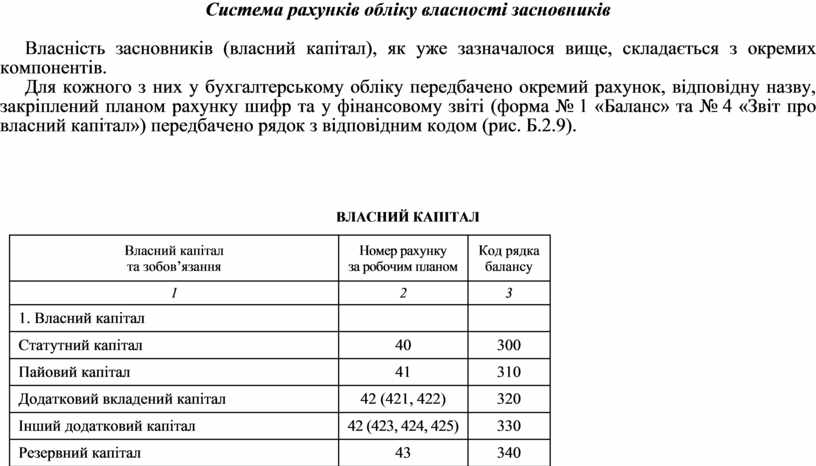

Система рахунків обліку власності засновників

Власність засновників (власний капітал), як уже зазначалося вище, складається з окремих компонентів.

Для кожного з них у бухгалтерському обліку передбачено окремий рахунок, відповідну назву, закріплений планом рахунку шифр та у фінансовому звіті (форма № 1 «Баланс» та № 4 «Звіт про власний капітал») передбачено рядок з відповідним кодом (рис. Б.2.9).

ВЛАСНИЙ КАПІТАЛ

|

Власний капітал |

Номер рахунку |

Код рядка |

|

1 |

2 |

3 |

|

1. Власний капітал |

|

|

|

Статутний капітал |

40 |

300 |

|

Пайовий капітал |

41 |

310 |

|

Додатковий вкладений капітал |

42 (421, 422) |

320 |

|

Інший додатковий капітал |

42 (423, 424, 425) |

330 |

|

Резервний капітал |

43 |

340 |

|

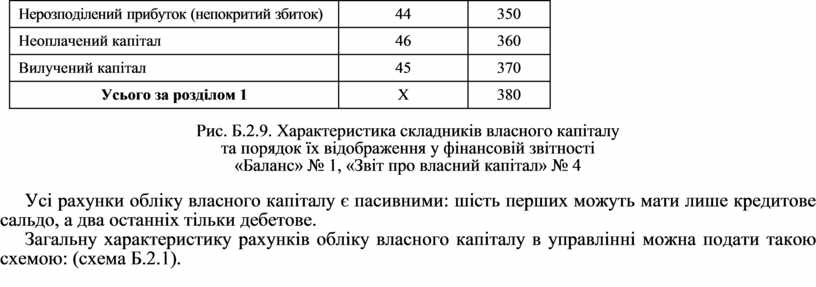

Нерозподілений прибуток (непокритий збиток) |

44 |

350 |

|

Неоплачений капітал |

46 |

360 |

|

Вилучений капітал |

45 |

370 |

|

Усього за розділом 1 |

X |

380 |

Рис. Б.2.9. Характеристика складників власного капіталу

та порядок їх відображення у фінансовій звітності

«Баланс» № 1, «Звіт про власний капітал» № 4

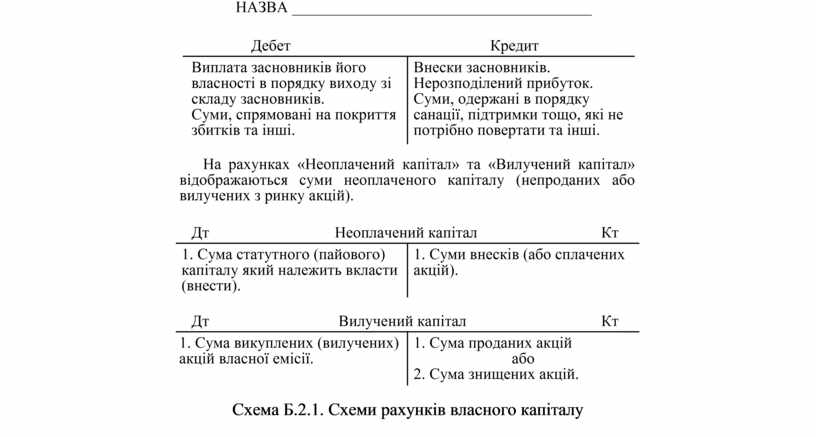

Усі рахунки обліку власного капіталу є пасивними: шість перших можуть мати лише кредитове сальдо, а два останніх тільки дебетове.

Загальну характеристику рахунків обліку власного капіталу в управлінні можна подати такою схемою: (схема Б.2.1).

Схема Б.2.1. Схеми рахунків власного капіталу

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.