Поделиться

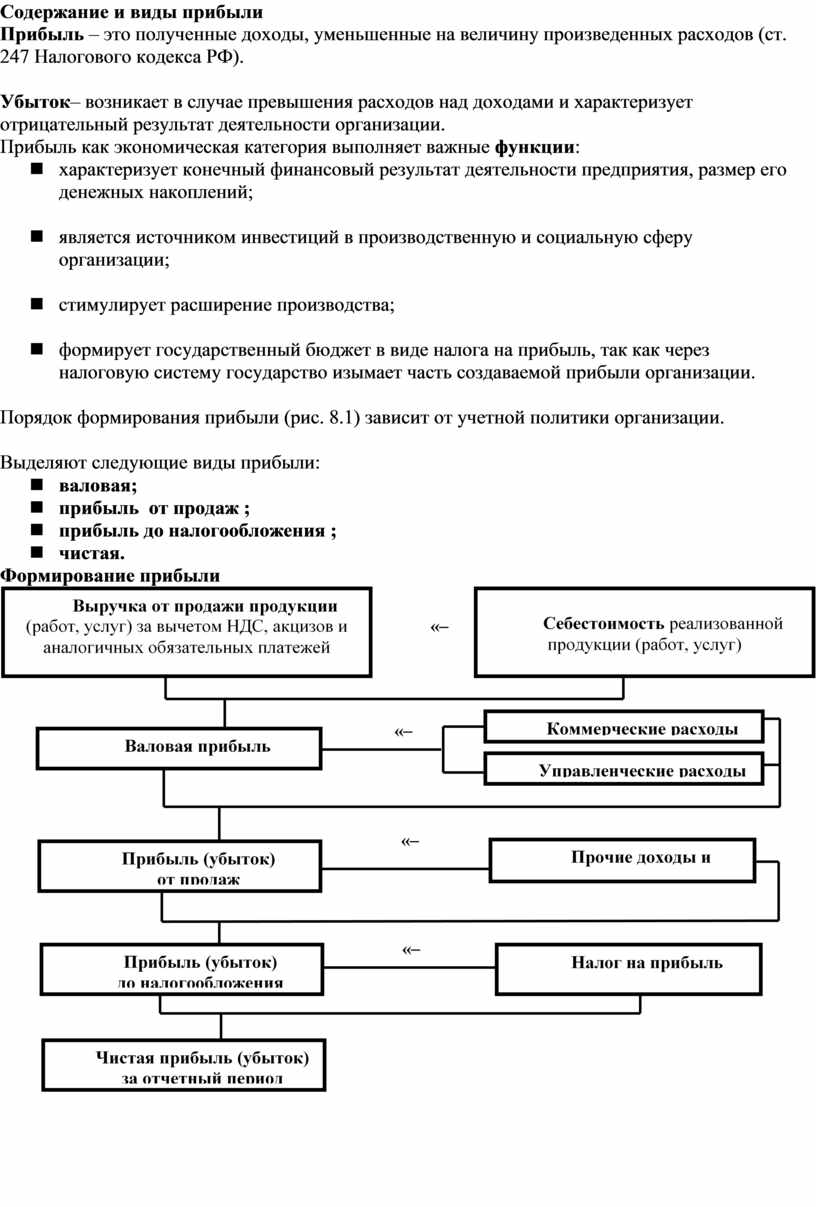

Содержание и виды прибыли

Прибыль – это полученные доходы, уменьшенные на величину

произведенных расходов (ст. 247 Налогового кодекса РФ).

Убыток– возникает в случае превышения расходов над доходами и

характеризует отрицательный результат деятельности организации.

Прибыль как экономическая категория выполняет важные функции:

n характеризует конечный финансовый результат деятельности предприятия, размер его денежных накоплений;

n является источником инвестиций в производственную и социальную сферу организации;

n стимулирует расширение производства;

n формирует государственный бюджет в виде налога на прибыль, так как через налоговую систему государство изымает часть создаваемой прибыли организации.

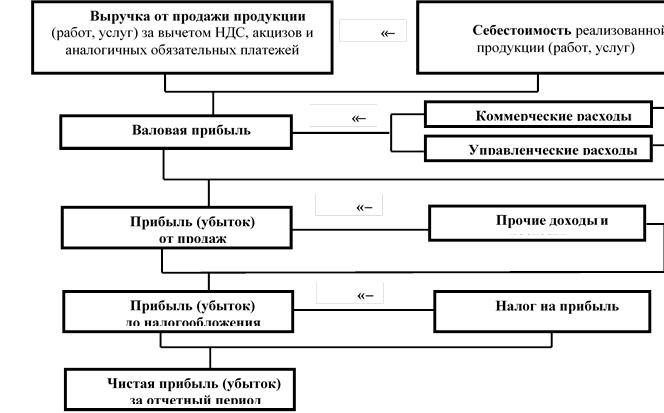

Порядок

формирования прибыли (рис. 8.1) зависит от учетной политики организации.

Выделяют следующие виды прибыли:

n валовая;

n прибыль от продаж ;

n прибыль до налогообложения ;

n чистая.

Формирование прибыли

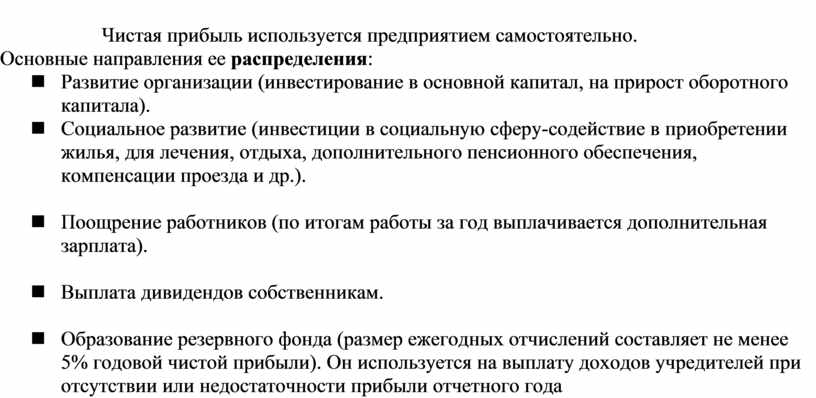

Чистая

прибыль используется предприятием самостоятельно.

Основные направления ее распределения:

n Развитие организации (инвестирование в основной капитал, на прирост оборотного капитала).

n Социальное развитие (инвестиции в социальную сферу-содействие в приобретении жилья, для лечения, отдыха, дополнительного пенсионного обеспечения, компенсации проезда и др.).

n Поощрение работников (по итогам работы за год выплачивается дополнительная зарплата).

n Выплата дивидендов собственникам.

n Образование резервного фонда (размер ежегодных отчислений составляет не менее 5% годовой чистой прибыли). Он используется на выплату доходов учредителей при отсутствии или недостаточности прибыли отчетного года

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.