Поделиться

Состав и содержание бухгалтерской (финансовой) отчетности

Бухгалтерский баланс, как основа финансового анализа. Экономическая характеристика его разделов и статей.

Бухгалтерский баланс содержит обобщенную информацию о состоянии хозяйственных средств организации, входящих в актив и источников их образования, составляющих пассив.

Бухгалтерский баланс имеет 5 разделов: 2 раздела в активе и 3 в пассиве.

Бухгалтерский баланс позволяет оценить эффективность размещения капитала организации, его достаточность для текущей хозяйственной деятельности, оценить структуру заемных источников и эффективность их привлечения.

На основе изучения бухгалтерского баланса внешние пользователи могут принять решение о целесообразности ведения дел с данной организацией, как с партнером, с целесообразности приобретения акций данной организации, вложения инвестиций.

Актив баланса строится в порядке возрастающей ликвидности средств, т.е. в порядке возрастания скорости превращения этих активов в процессе хозяйственного оборота в денежную форму.

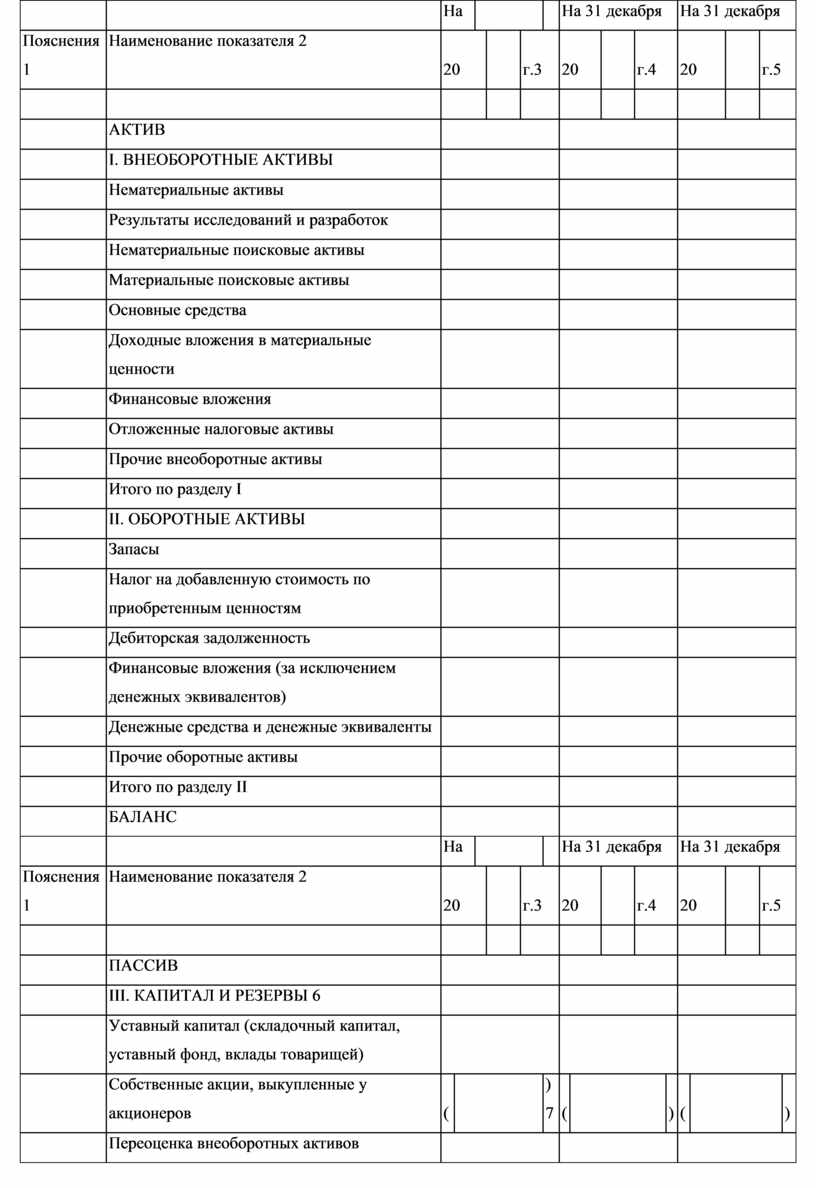

Таблица 6. Бухгалтерский баланс

|

на |

|

20 |

|

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710001 |

||||||||||||||

|

Дата (число, месяц, год) |

|

|

|

||||||||||||

|

Организация |

|

по ОКПО |

|

||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

|

|||||||||||||

|

Вид экономической деятельности |

|

по ОКВЭД |

|

||||||||||||

|

Организационно-правовая форма/форма собственности |

|

|

|

|

|||||||||||

|

|

по ОКОПФ/ОКФС |

|

|

||||||||||||

|

Единица измерения: тыс. руб. (млн. руб.) |

по ОКЕИ |

384 (385) |

|||||||||||||

Местонахождение (адрес)

|

|

|

На |

|

|

На 31 декабря |

На 31 декабря |

||||||||||||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

|

г.3 |

20 |

|

г.4 |

20 |

|

г.5 |

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

АКТИВ |

|

|

|

||||||||||||||||||||

|

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|

|

|

||||||||||||||||||||

|

|

Нематериальные активы |

|

|

|

||||||||||||||||||||

|

|

Результаты исследований и разработок |

|

|

|

||||||||||||||||||||

|

|

Нематериальные поисковые активы |

|

|

|

||||||||||||||||||||

|

|

Материальные поисковые активы |

|

|

|

||||||||||||||||||||

|

|

Основные средства |

|

|

|

||||||||||||||||||||

|

|

Доходные вложения в материальные ценности |

|

|

|

||||||||||||||||||||

|

|

Финансовые вложения |

|

|

|

||||||||||||||||||||

|

|

Отложенные налоговые активы |

|

|

|

||||||||||||||||||||

|

|

Прочие внеоборотные активы |

|

|

|

||||||||||||||||||||

|

|

Итого по разделу I |

|

|

|

||||||||||||||||||||

|

|

II. ОБОРОТНЫЕ АКТИВЫ |

|

|

|

||||||||||||||||||||

|

|

Запасы |

|

|

|

||||||||||||||||||||

|

|

Налог на добавленную стоимость по приобретенным ценностям |

|

|

|

||||||||||||||||||||

|

|

Дебиторская задолженность |

|

|

|

||||||||||||||||||||

|

|

Финансовые вложения (за исключением денежных эквивалентов) |

|

|

|

||||||||||||||||||||

|

|

Денежные средства и денежные эквиваленты |

|

|

|

||||||||||||||||||||

|

|

Прочие оборотные активы |

|

|

|

||||||||||||||||||||

|

|

Итого по разделу II |

|

|

|

||||||||||||||||||||

|

|

БАЛАНС |

|

|

|

||||||||||||||||||||

|

|

|

На |

|

|

На 31 декабря |

На 31 декабря |

||||||||||||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

|

г.3 |

20 |

|

г.4 |

20 |

|

г.5 |

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

ПАССИВ |

|

|

|

||||||||||||||||||||

|

|

III. КАПИТАЛ И РЕЗЕРВЫ 6 |

|

|

|

||||||||||||||||||||

|

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

|

|

|

||||||||||||||||||||

|

|

Собственные акции, выкупленные у акционеров |

( |

|

)7 |

( |

|

) |

( |

|

) |

||||||||||||||

|

|

Переоценка внеоборотных активов |

|

|

|

||||||||||||||||||||

|

|

Добавочный капитал (без переоценки) |

|

|

|

||||||||||||||||||||

|

|

Резервный капитал |

|

|

|

||||||||||||||||||||

|

|

Нераспределенная прибыль (непокрытый убыток) |

|

|

|

||||||||||||||||||||

|

|

Итого по разделу III |

|

|

|

||||||||||||||||||||

|

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

|

||||||||||||||||||||

|

|

Заемные средства |

|

|

|

||||||||||||||||||||

|

|

Отложенные налоговые обязательства |

|

|

|

||||||||||||||||||||

|

|

Оценочные обязательства |

|

|

|

||||||||||||||||||||

|

|

Прочие обязательства |

|

|

|

||||||||||||||||||||

|

|

Итого по разделу IV |

|

|

|

||||||||||||||||||||

|

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

|

||||||||||||||||||||

|

|

Заемные средства |

|

|

|

||||||||||||||||||||

|

|

Кредиторская задолженность |

|

|

|

||||||||||||||||||||

|

|

Доходы будущих периодов |

|

|

|

||||||||||||||||||||

|

|

Оценочные обязательства |

|

|

|

||||||||||||||||||||

|

|

Прочие обязательства |

|

|

|

||||||||||||||||||||

|

|

Итого по разделу V |

|

|

|

||||||||||||||||||||

|

|

БАЛАНС |

|

|

|

||||||||||||||||||||

|

Руководитель |

|

|

|

Главный бухгалтер |

|

|

|

|||||||||||||||||

|

|

(подпись) |

|

(расшифровка подписи) |

|

(подпись) |

|

(расшифровка подписи) |

|||||||||||||||||

1 раздел – внеоборотные активы: в нем отражается имущество, которое практически до конца своего существования сохранит первоначальную форму. Ликвидность, т.е. подвижность этого имущества в хозяйственном обороте самая низкая.

Строка 1110 «Нематериальные активы» - отражают остаточную стоимость нематериальных активов, которые принадлежат организации.

Строка 1120 «Результаты исследований и разработок» - отражают все расходы на выполнение НИОКР.

Строка 1130 «Основные средства» - это имущество, которое предназначено для использования в качестве средств труда более одного года (например, здания, станки и оборудование, вычислительная техника, транспорт) или сдается в аренду (лизинг), отражаемое по остаточной стоимости.

Строка 1140 «Доходные вложения в материальные ценности» - имущество, которое предназначено для сдачи в аренду, лизинг или прокат, отражаемое по остаточной стоимости.

Строка 1150 «Финансовые вложения» - указывают приобретенные фирмой акции, облигации, финансовые векселя и другие ценные бумаги. А также отражают вклады в уставные (складочные) капиталы других организаций, в договоры о совместной деятельности и суммы займов, предоставленных вашей фирмой (если они произведены на срок свыше одного года).

Строка 1160 «Отложенные налоговые активы» – указывают сальдо по отложенным налоговым активам на конец отчетного периода. Сумму отложенных налоговых активов получают, умножив величину так называемых вычитаемых временных разниц на ставку налога на прибыль. К вычитаемым разницам относятся: сумма амортизации, которую начислили по бух. учету, но которая превышает начисленную по налоговому учету; коммерческие и управленческие расходы так же; переплата по налогу на прибыль и др.

Строка 1170 «Прочие внеоборотные активы» - отражают данные об активах и вложениях фирмы, не нашедших своего отражения по другим строкам раздела I.

2 раздел – оборотные активы: в этом разделе отражены элементы имущества организации, которое в течение отчетного периода многократно меняют свою форму. Подвижность этих элементов актива баланса, т.е. ликвидность, выше чем у элементов 1 раздела. Ликвидность денежных средств = 1 (т.е. 100%), т. е. они абсолютно ликвидны.

Строка 1220 «НДС по приобретенным ценностям» – учитывают суммы НДС, которые еще не приняты к вычету из бюджета.

Строка 1230 «Дебиторская задолженность» - отражает дебиторскую задолженность, не погашенную на отчетную дату. Дебиторскую задолженность, погашение которой ожидается более чем через 12 месяцев после отчетной даты, называют долгосрочной, а дебиторскую задолженность, которая должна быть погашена в течение 12 месяцев после отчетной даты - краткосрочной.

Строка 1240 "Финансовые вложения» – отражают вложения фирмы в акции, облигации и другие ценные бумаги, осуществленные на срок не более одного года. Здесь также указывают сумму займов, предоставленных другим организациям на срок менее 12 месяцев.

Строка 1260 «Прочие оборотные активы» - отражают остатки оборотных активов, не нашедших своего отражения по другим статьям раздела II.

В пассиве баланса группировка статей дана по юридическому признаку. Вся совокупность обязательств организации разделяется по субъектам:

· перед 3-ми лицами (кредиторами, банками);

· перед собственниками организации;

Собственный капитал состоит из 2-х частей:

- из капитала, который организация получает от акционеров и пайщиков;

- из капитала, который организация пополняет в процессе хозяйственной деятельности, создавая фонды в виде накоплений от части полученной прибыли.

Статьи пассива баланса группируется по степени срочности погашения обязательств в порядке ее возрастания: 1-е место занимает УК, как наиболее постоянная часть баланса, за ним следуют остальные статьи.

3 раздел – капитал и резервы:

Строка 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» - отражают сумму уставного капитала фирмы (складочного капитала, уставного фонда). Она должна совпадать с суммой уставного капитала, который зафиксирован в учредительных документах.

Строка 1320 «Собственные акции, выкупленные у акционеров» - Акционерные общества по строке 1320 баланса отражают собственные акции, выкупленные у акционеров, как по их требованию, так и по решению совета директоров. Общества с ограниченной ответственностью по строке 1320 отражают стоимость долей в уставном капитале, выкупленных у участников (учредителей) фирмы.

Строка 1340 «Переоценка внеоборотных активов» - отражают сумму увеличения стоимости основных средств и нематериальных активов от их переоценки.

Строка 1350 «Добавочный капитал (без дооценки внеоборотных активов)» указывают остаток по garantf1://12021087.83/"Добавочный капитал" на отчетную дату за исключением сумм дооценки от переоценки основных средств и нематериальных активов.

Строка 1360 «Резервный капитал» - Это данные о величине резервного капитала, который образован в соответствии с учредительными документами компании и в соответствии с законодательством.

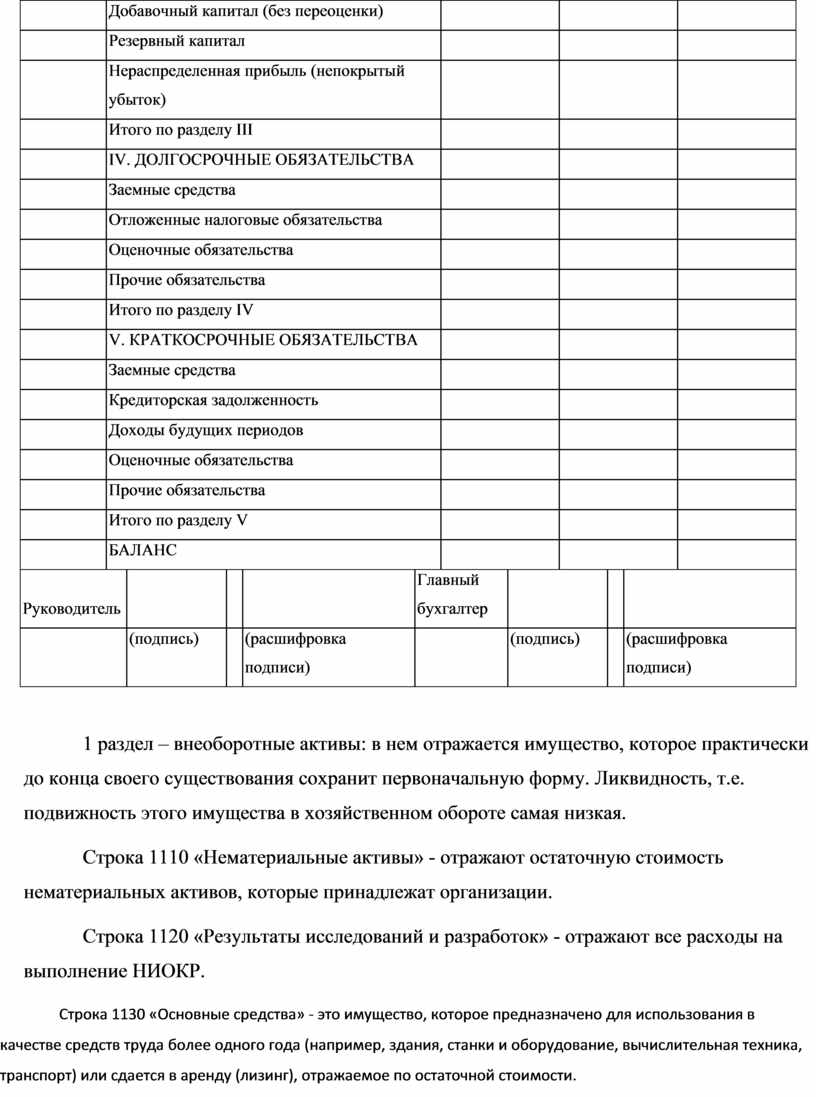

4 долгосрочные обязательства:

Строка 1410 «Заемные средства» - отражают остаток заемных средств с учетом процентов, которые ваша фирма получила на срок более года и которые не были погашены на отчетную дату.

Строка 1420 «Отложенные налоговые обязательства» – как и отложенные налоговые активы определяют умножая сумму временных разниц на ставку налога на прибыль.

Строка 1430 «Резервы под условные обязательства» - Оценочное обязательство может возникнуть:

- из законодательных норм, судебных решений, договоров;

- в результате действий организации, из которых следует, что она принимает на себя определенные обязанности, а третьи лица могут обоснованно ожидать их выполнения.

Строка 1450 «Прочие обязательства» - указывают сумму привлеченных долгосрочных средств фирмы, не поименованных в строках, о которых шла речь выше, со сроком погашения более 12 месяцев.

Строка 1400 «Итого по разделу IV» - указывают сумму строк 1410, 1420, 1430, 1450.

5 краткосрочные обязательства:

Строка 1520 «Кредиторская задолженность» - отражают общую сумму кредиторской задолженности фирмы, не погашенной на отчетную дату перед:

- поставщиками и подрядчиками;

- персоналом фирмы;

- государственными внебюджетными фондами;

- по налогам и сборам;

- прочими кредиторами.

Строка 1530 «Доходы будущих периодов» - указывают доходы, полученные организацией в отчетном периоде, но относящиеся к будущим периодам.

Строка 1550 «Прочие обязательства» - показывают сумму краткосрочных пассивов, не нашедших отражения по другим статьям раздела V.

Внешние обязательства организации (заемный капитал) подразделяются на долгосрочные (свыше 1 года) и краткосрочные (до 1 года). С экономической точки зрения внешние обязательства – это источник формирования активов организации, а с юридической – это долг организации 3-м лицам.

Характеристика структуры и статей Отчета о прибылях и убытках

Отчет о прибылях и убытках содержит сведения о финансовых результатах организации за отчетный и предыдущий периоды. Отчет о финансовых результатах является важнейшим источником информации для анализа показателей рентабельности активов организации, рентабельности реализованной продукции, определения величины чистой прибыли, остающейся в распоряжении организации и др. показателей.

Отчет о прибылях и убытках делится на:

- доходы и расходы по обычным видам деятельности;

- прочие доходы и расходы.

Данные текущего и прошлого года, которые указаны в Отчете, должны быть сопоставимы. Это позволяет проанализировать те или иные показатели фирмы в динамике. Поэтому в столбце 5 приводят данные на прошлый год, а в столбце 4 приводят данный за аналогичный период отчетного года.

Строка 2110 «Выручка» - доходы, полученные от обычных видов деятельности фирмы, такими доходами считают: выручку от продажи продукции (товаров), поступления, связанные с выполнением работ или оказанием услуг. Основные виды деятельности организации перечислены в ее уставе.

Строка 2120 «Себестоимость продаж» - указывают сумму расходов по обычным видам деятельности фирмы. Причем здесь отражают только те расходы, которые связаны с реализацией продукции (товаров, работ, услуг) в отчетном периоде. К расходам по обычным видам деятельности относят затраты, связанные с изготовлением и продажей продукции, выполнением работ, оказанием услуг, покупкой и реализацией товаров. Данный показатель указывают в круглых скобках.

Строка 2100 «Валовая прибыль (убыток)» - отражают валовую прибыль фирмы. Ее рассчитывают как разницу между показателями строки 2110 "Выручка" и 2120 "Себестоимость продаж". Если получен отрицательный результат (убыток), то в строке 2100 его указывают в круглых скобках.

Строка 2210 «Коммерческие расходы» - Производственные фирмы по этой строке отражают затраты, связанные со сбытом продукции (работ, услуг)(затраты на рекламу, хранение, перевозку продукции).

Строка 2220 «Управленческие расходы» - отражают общехозяйственные расходы фирмы. Их сумму указывают в круглых скобках. Указывают косвенные расходы, непосредственно не связанные с производством и не включенные в себестоимость продукции (работ, услуг). К ним относятся: расходы на оплату труда административного персонала; расходы на подготовку и переподготовку кадров; расходы на содержание имущества общехозяйственного назначения; стоимость канцелярских товаров и других материалов и инвентаря, использованных для нужд управления, и т.д.

Строка 2200 «Прибыль (убыток) от продаж» - показывают прибыль (убыток) от продажи товаров (продукции, работ, услуг). Если организация получила убыток, то он отражается в круглых скобках.

Строка 2310 «Доходы от участия в других организациях» - отражают: доходы от вкладов в уставные капиталы других фирм (включая проценты по ценным бумагам); прибыль, полученную от совместной деятельности.

Строка 2320 «Проценты к получению» - отражается сумма процентов, которую должны получить: по займам, предоставленным другим организациям (в том числе оформленным облигациями); от обслуживающего банка за использование денег на расчетном или депозитном счете фирмы.

Строка 2330 «Проценты к уплате» - отражают проценты, которые фирма уплачивает по полученным кредитам и займам (в том числе оформленным облигациями).

Строка 2340 «Прочие доходы» - отражают доходы от сдачи имущества в аренду и предоставления другим организациям прав на НМА (если такая деятельность не является для фирмы основной), а также от продажи прочего имущества фирмы (основных средств, нематериальных активов, объектов незавершенного капитального строительства или материалов).

Строка 2350 «Прочие расходы» - указывают расходы, связанные с получением соответствующих доходов. В частности, к ним относят затраты по сдаче имущества в аренду, предоставлению за плату прав на патенты, продаже и списанию прочего имущества фирмы (основных средств, нематериальных активов, материалов и т.д.). Кроме того, по этой строке отражают расходы на ликвидацию основных средств и затраты по оплате услуг банка. В Отчете о прибылях и убытках их указывают в круглых скобках.

Строка 2300 «Прибыль (убыток) до налогообложения» - определяют финансовый результат (прибыль или убыток), который фирма получила за отчетный период по данным бухгалтерского учета. Его определяют так: Строка 2200 + Строка 2310 - Строка 2330 + Строка 2310 + Строка 2320 + Строка 2340 - Строка 2350.

Строка 2410 «Текущий налог на прибыль» - Значение этой строки должно совпадать с суммой налога на прибыль, начисленной к уплате в бюджет за отчетный период. Эту сумму записывают в круглых скобках.

Строка 2421 «в т.ч. постоянные налоговые обязательства (активы)» -Многие затраты фирмы не уменьшают облагаемую прибыль. Например, рекламные, представительские расходы, которые были оплачены фирмой сверх норм, установленных Налоговым кодексом РФ.

Строка 2430 «Изменение отложенных налоговых обязательств»

Строка 2450 «Изменение отложенных налоговых активов»

Строка 2460 «Прочее» - указывается информация, которая не нашла своего отражения в предыдущих строках, но оказывает влияние на чистую прибыль компании. Например: штрафные санкции, которые заплатила компания за нарушения налогового и иного законодательства; суммы доплаты (переплаты) налога на прибыль в связи с обнаружением ошибок (искажений) в предыдущие отчетные (налоговые) периоды, не влияющая на текущий налог на прибыль отчетного периода; разницы, возникшие в результате пересчета отложенных налоговых активов и обязательств в связи с изменением налоговой ставки по налогу на прибыль организаций.

Строка 2400 «Чистая прибыль (убыток)» - рассчитывается сложением и вычитанием строк. Полученный отрицательный результат (убыток), указывается в круглых скобках.

Отчет об изменениях капитала.

Отчет об изменениях капитала состоит из трех разделов.

Первый раздел посвящен движению капитала фирмы. В нем следует отразить данные об уставном, добавочном и резервном капитале, а также о собственных акциях, выкупленных у акционеров, и о сумме нераспределенной прибыли (непокрытого убытка).

Во второй раздел Отчета вносят информацию о корректировках, которые связаны с изменениями в учетной политике и исправлением ошибок. Показатели отражаются как до корректировки, так и после нее.

В раздел 3 вписывают данные о чистых активах фирмы в отчетном и в двух предыдущих периодах.

Данные в форме указывают не только за отчетный, но и за два предыдущих года.

Отчет об изменениях капитала подписывается руководителем фирмы и ее главным бухгалтером.

Отчет о движении денежных средств.

Отчет о движении денежных средств составляется на основании общих требований к бухгалтерской отчетности организации, установленных нормативными правовыми актами по бухгалтерскому учету, и требований, установленных настоящим Положением.

Отчет о движении денежных средств представляет собой обобщение данных о денежных средствах, а также высоколиквидных финансовых вложениях, которые могут быть легко обращены в заранее известную сумму денежных средств и которые подвержены незначительному риску изменения стоимости.

В отчете о движении денежных средств отражаются платежи организации и поступления в организацию денежных средств и денежных потоков организации, а также остатки денежных средств и денежных эквивалентов на начало и конец отчетного периода.

Классификация денежных потоков:

Денежные потоки организации подразделяются на денежные потоки от текущих, инвестиционных и финансовых операций.

Денежные потоки организации классифицируются в зависимости от характера операций, с которыми они связаны, а также от того, каким образом информация о них используется для принятия решений пользователями бухгалтерской отчетности организации.

Денежные потоки организации от операций, связанных с осуществлением обычной деятельности организации, приносящей выручку, классифицируются как денежные потоки от текущих операций. Денежные потоки от текущих операций, как правило, связаны с формированием прибыли (убытка) организации от продаж.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.