Поделиться

Составление сметы затрат на производство и реализацию продукции

В целях эффективного управления издержками производства планирование и учет затрат должны быть организованы так, чтобы была возможна их группировка.

Основной классификационной группировкой затрат, используемой в планировании и учете, является группировка по видам расходов – элементам затрат. По элементам группируются затраты, однородные по их экономическому содержанию. Рекомендуется следующая группировка затрат по их элементам (статьям затрат):

- материальные затраты (за вычетом стоимости возвратных отходов);

- расходы на оплату труда;

- отчисления на социальные нужды;

- амортизация основных средств и нематериальных активов;

- прочие расходы [1, с.15].

По статье затрат «Материалы и комплектующие» учитываются стоимость сырья и материалов, которые входят в состав продукции, образуя ее основу или являются необходимым компонентом при изготовлении продукции (проведении работ, оказании услуг), материалов, используемых при производстве обеспечения технологического процесса, для упаковки продукции или расходуемых на другие производственные и хозяйственные нужды, специальной оснастки, и т.д.

По статье затрат «Расходы на оплату труда» учитываются выплаты по заработной плате, исчисленные исходя из тарифных ставок и должностных окладов, надбавок и премий, устанавливаемых в зависимости от результатов труда, его количества и качества за производственные результаты. Для этого разрабатываются нормы времени на выполнение каждого вида работ в соответствии с технологическим процессом и рассчитывается трудоемкость выполненных работ по каждой категории работников.

По статье затрат «Отчисления на социальные нужды» учитываются обязательные отчисления от оплаты труда работников, занятых в производстве соответствующей продукции (работ, услуг) по установленным законодательством нормам в Фонд социальной защиты населения.

По статье затрат «Амортизация основных средств и нематериальных активов» учитываются сумма амортизационных отчислений от стоимости основных средств и нематериальных активов. К амортизируемым объектам относятся здания, сооружения, машины, механизмы и оборудование, инвентарь и т.д. К амортизируемым нематериальным активам относятся принадлежащие обладателю имущественные права на объекты промышленной собственности, авторские права, лицензии, программы ЭВМ и т.д.

По статье затрат «Прочие расходы» в составе себестоимости учитываются расходы на обеспечение производственного процесса и содержание аппарата управления предприятием, расходы на реализацию продукции, отчисления в инновационные фонды, земельный, экологический и другие налоги.

Основным нормативным документом, регламентирующим состав затрат и порядок их включения в себестоимость продукции (работ, услуг) являются «Основные положения по составу затрат, включаемых в себестоимость продукции (работ, услуг)», утвержденные Министерством экономики Республики Беларусь.

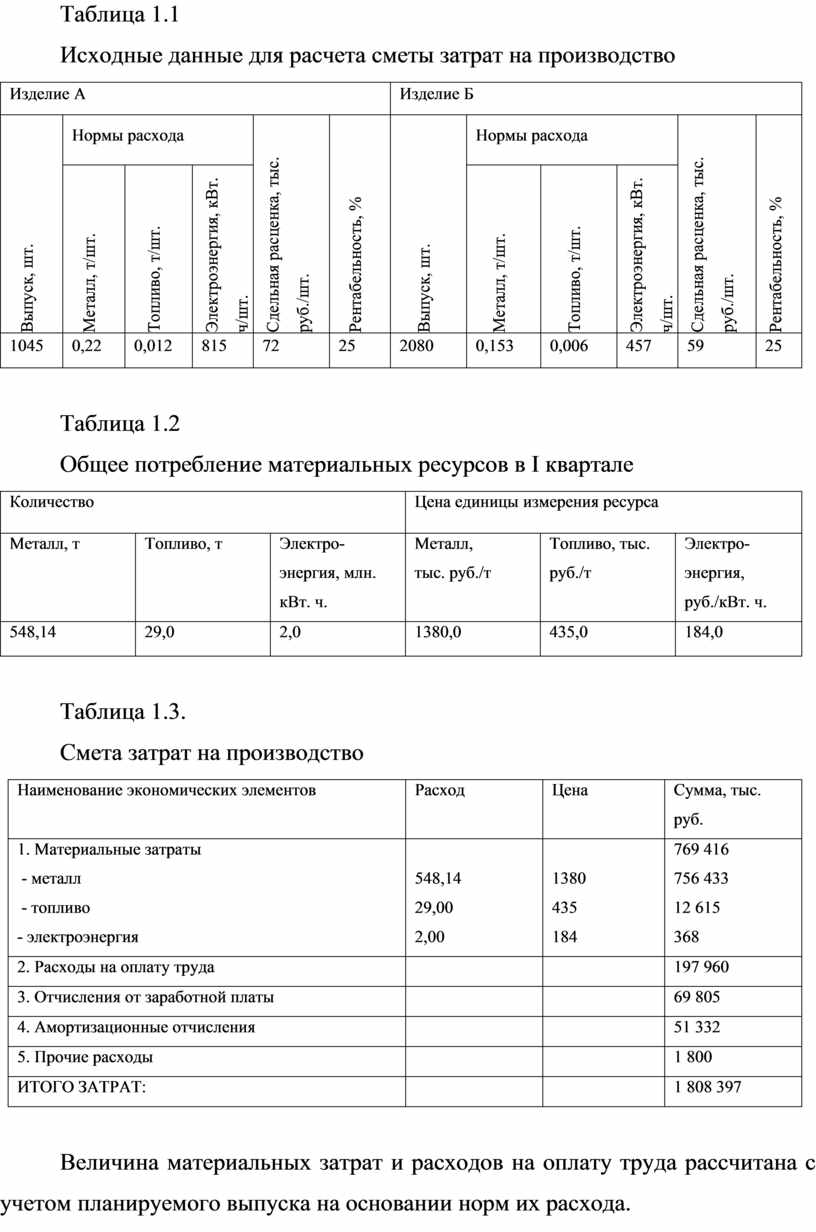

На основании заданных исходных данных, приведенных в табл.1.1 и табл.1.2 произведем формирование сметы затрат на производство продукции. Полученные данные занесем в табл.1.3.

Таблица 1.1

Исходные данные для расчета сметы затрат на производство

|

Изделие А |

Изделие Б |

||||||||||

|

Выпуск, шт. |

Нормы расхода |

Сдельная расценка, тыс. руб./шт. |

Рентабельность, % |

Выпуск, шт. |

Нормы расхода |

Сдельная расценка, тыс. руб./шт. |

Рентабельность, % |

||||

|

Металл, т/шт. |

Топливо, т/шт. |

Электроэнергия, кВт. ч/шт. |

Металл, т/шт. |

Топливо, т/шт. |

Электроэнергия, кВт. ч/шт. |

||||||

|

1045 |

0,22 |

0,012 |

815 |

72 |

25 |

2080 |

0,153 |

0,006 |

457 |

59 |

25 |

Таблица 1.2

Общее потребление материальных ресурсов в I квартале

|

Количество |

Цена единицы измерения ресурса |

||||

|

Металл, т |

Топливо, т |

Электро-энергия, млн. кВт. ч. |

Металл, тыс. руб./т |

Топливо, тыс. руб./т |

Электро-энергия, руб./кВт. ч. |

|

548,14 |

29,0 |

2,0 |

1380,0 |

435,0 |

184,0 |

Таблица 1.3.

Смета затрат на производство

|

Наименование экономических элементов |

Расход |

Цена |

Сумма, тыс. руб. |

|

1. Материальные затраты |

|

|

769 416 |

|

- металл |

548,14 |

1380 |

756 433 |

|

- топливо |

29,00 |

435 |

12 615 |

|

- электроэнергия |

2,00 |

184 |

368 |

|

2. Расходы на оплату труда |

|

|

197 960 |

|

3. Отчисления от заработной платы |

|

|

69 805 |

|

4. Амортизационные отчисления |

|

|

51 332 |

|

5. Прочие расходы |

|

|

1 800 |

|

ИТОГО ЗАТРАТ: |

|

|

1 808 397 |

Величина материальных затрат и расходов на оплату труда рассчитана с учетом планируемого выпуска на основании норм их расхода.

Размер отчислений от заработной платы произведен на основании Закона Республики Беларусь «Об обязательных страховых взносах в фонд социальной защиты населения Министерства труда и социальной защиты Республики Беларусь» по ставке 35 %.

Расчет амортизационных отчислений произведен с учетом фактического состояния основных фондов на начало I квартала с учетом их износа и норм амортизации линейным способом.

Величина прочих расходов включена в сему затрат на основании исходных данных.

В заключение вопроса следует повторить, что в целях эффективного управления издержками производства планирование и учет затрат должны быть организованы так, чтобы была возможна их группировка.что смета затрат на производство рассчитывается на основании действующих норм расхода материальных и трудовых ресурсов, налоговых отчислений и прочих затрат.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.