Поделиться

Способ сравнения. Приведение показателей в сопоставимый вид

В экономических исследованиях широкое распространение получил способ сравнения. Он представляет собой оценку и анализ исследуемого объекта через аналогичные объекты, поскольку цифровые значения показателей приобретают особый смысл только при их сопоставлении с другими показателями. В качестве базы сравнения могут использоваться: показатели прошлых лет, бизнес-плана и нормативные значения, достижения науки и передового опыта, уровни показателей ближайших конкурентов, средние показатели объектов исследования в территориальном разрезе, варианты управленческих решений, теоретически максимально возможные, потенциальные и прогнозируемые показатели.

Существует два подхода к написанию выводов:

1) от обобщающего показателя к частным;

2) от частных (составляющих) элементов к обобщающему.

Наиболее широко распространен прием написания выводов от общего к частному.

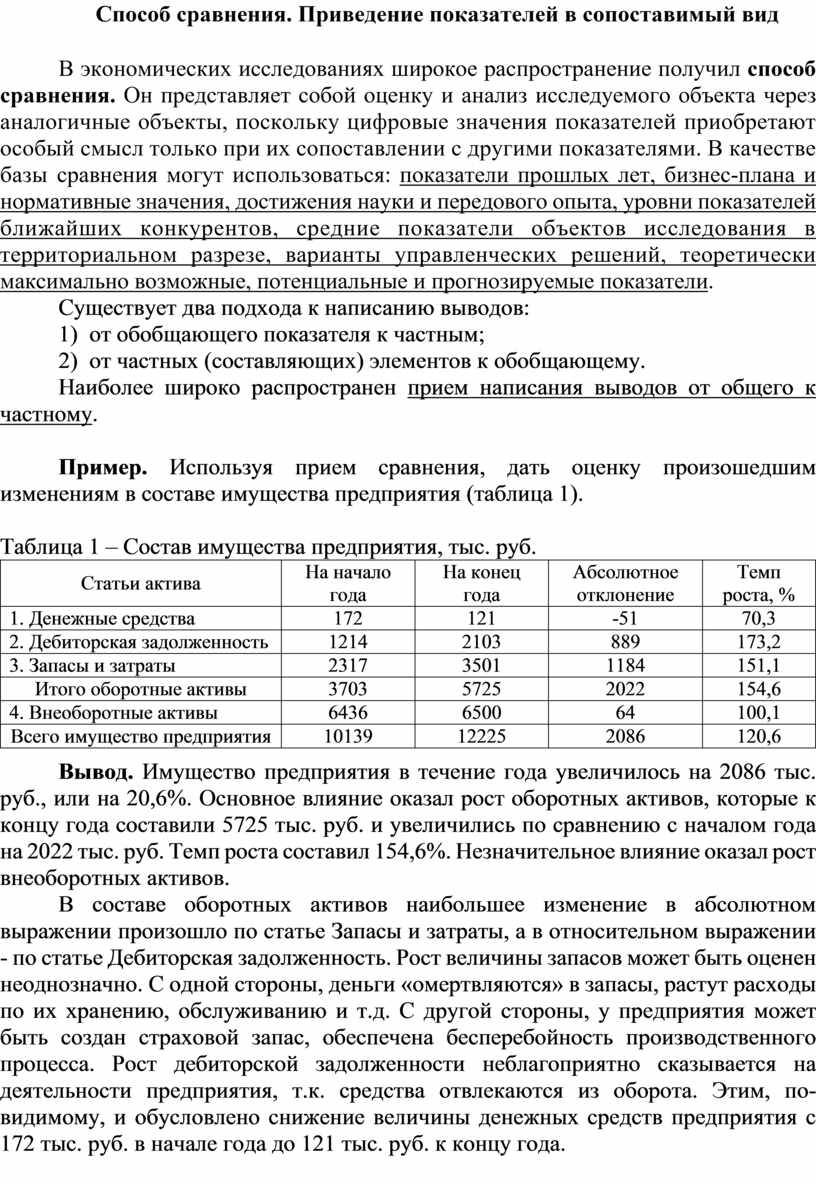

Пример. Используя прием сравнения, дать оценку произошедшим изменениям в составе имущества предприятия (таблица 1).

Таблица 1 – Состав имущества предприятия, тыс. руб.

|

Статьи актива |

На начало года |

На конец года |

Абсолютное отклонение |

Темп роста, % |

|

1. Денежные средства |

172 |

121 |

-51 |

70,3 |

|

2. Дебиторская задолженность |

1214 |

2103 |

889 |

173,2 |

|

3. Запасы и затраты |

2317 |

3501 |

1184 |

151,1 |

|

Итого оборотные активы |

3703 |

5725 |

2022 |

154,6 |

|

4. Внеоборотные активы |

6436 |

6500 |

64 |

100,1 |

|

Всего имущество предприятия |

10139 |

12225 |

2086 |

120,6 |

Вывод. Имущество предприятия в течение года увеличилось на 2086 тыс. руб., или на 20,6%. Основное влияние оказал рост оборотных активов, которые к концу года составили 5725 тыс. руб. и увеличились по сравнению с началом года на 2022 тыс. руб. Темп роста составил 154,6%. Незначительное влияние оказал рост внеоборотных активов.

В составе оборотных активов наибольшее изменение в абсолютном выражении произошло по статье Запасы и затраты, а в относительном выражении - по статье Дебиторская задолженность. Рост величины запасов может быть оценен неоднозначно. С одной стороны, деньги «омертвляются» в запасы, растут расходы по их хранению, обслуживанию и т.д. С другой стороны, у предприятия может быть создан страховой запас, обеспечена бесперебойность производственного процесса. Рост дебиторской задолженности неблагоприятно сказывается на деятельности предприятия, т.к. средства отвлекаются из оборота. Этим, по-видимому, и обусловлено снижение величины денежных средств предприятия с 172 тыс. руб. в начале года до 121 тыс. руб. к концу года.

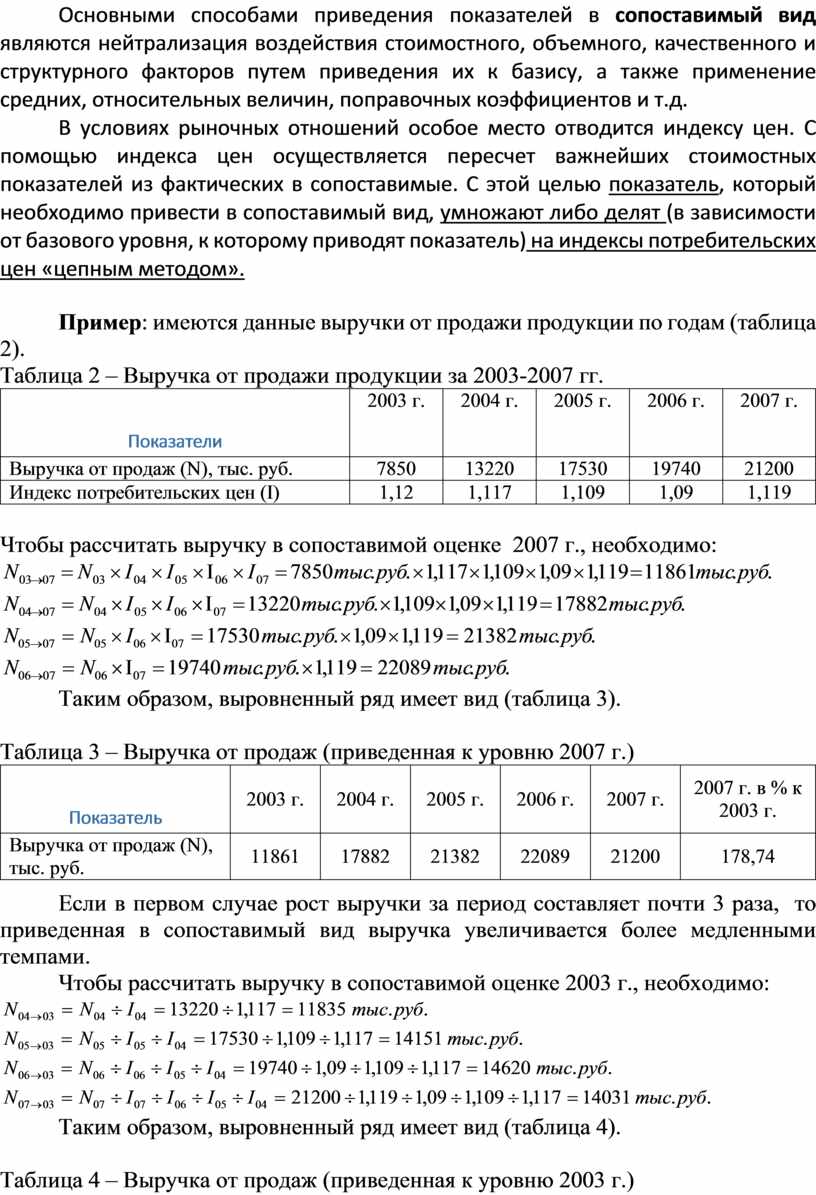

Основными способами приведения показателей в сопоставимый вид являются нейтрализация воздействия стоимостного, объемного, качественного и структурного факторов путем приведения их к базису, а также применение средних, относительных величин, поправочных коэффициентов и т.д.

В условиях рыночных отношений особое место отводится индексу цен. С помощью индекса цен осуществляется пересчет важнейших стоимостных показателей из фактических в сопоставимые. С этой целью показатель, который необходимо привести в сопоставимый вид, умножают либо делят (в зависимости от базового уровня, к которому приводят показатель) на индексы потребительских цен «цепным методом».

Пример: имеются данные выручки от продажи продукции по годам (таблица 2).

Таблица 2 – Выручка от продажи продукции за 2003-2007 гг.

Показатели |

2003 г. |

2004 г. |

2005 г. |

2006 г. |

2007 г. |

|

Выручка от продаж (N), тыс. руб. |

7850 |

13220 |

17530 |

19740 |

21200 |

|

Индекс потребительских цен (I) |

1,12 |

1,117 |

1,109 |

1,09 |

1,119 |

Чтобы рассчитать выручку в сопоставимой оценке 2007 г., необходимо:

![]()

![]()

![]()

![]()

Таким образом, выровненный ряд имеет вид (таблица 3).

Таблица 3 – Выручка от продаж (приведенная к уровню 2007 г.)

Показатель |

2003 г. |

2004 г. |

2005 г. |

2006 г. |

2007 г. |

2007 г. в % к 2003 г. |

|

Выручка от продаж (N), тыс. руб. |

11861 |

17882 |

21382 |

22089 |

21200 |

178,74 |

Если в первом случае рост выручки за период составляет почти 3 раза, то приведенная в сопоставимый вид выручка увеличивается более медленными темпами.

Чтобы рассчитать выручку в сопоставимой оценке 2003 г., необходимо:

![]()

![]()

![]()

![]()

Таким образом, выровненный ряд имеет вид (таблица 4).

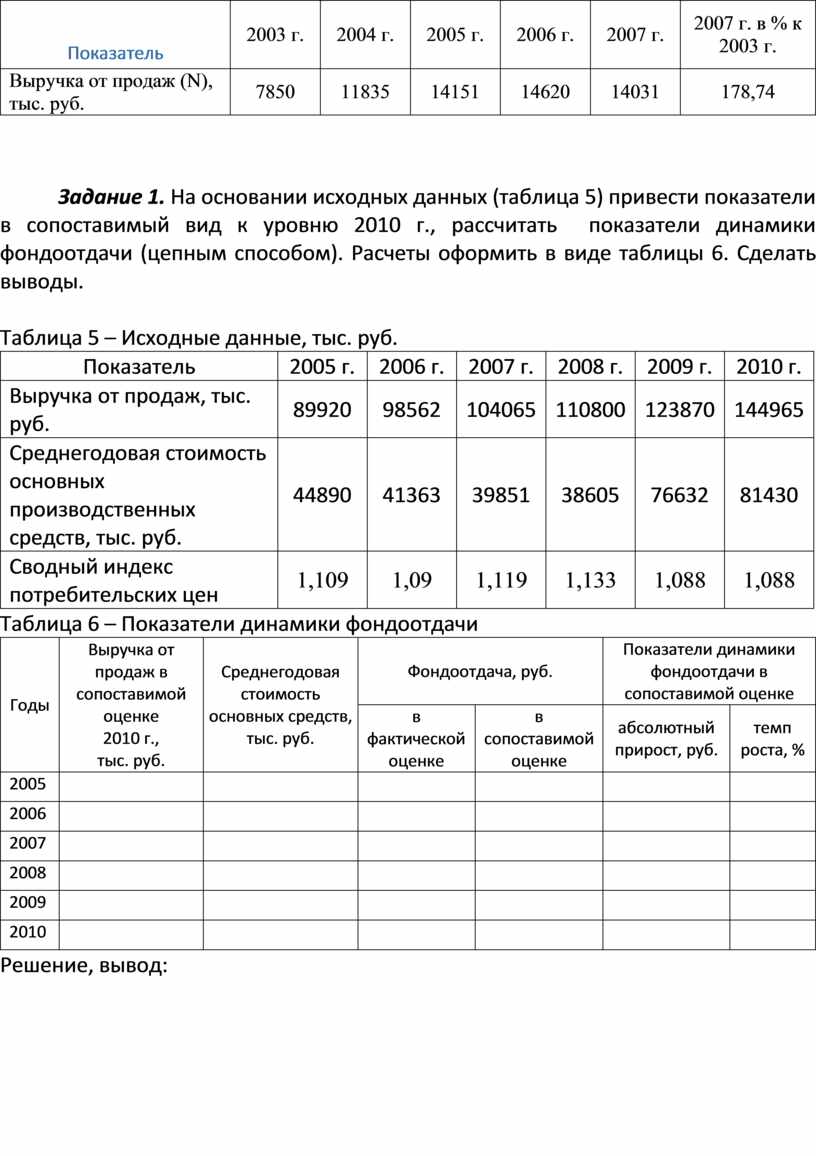

Таблица 4 – Выручка от продаж (приведенная к уровню 2003 г.)

Показатель |

2003 г. |

2004 г. |

2005 г. |

2006 г. |

2007 г. |

2007 г. в % к 2003 г. |

|

Выручка от продаж (N), тыс. руб. |

7850 |

11835 |

14151 |

14620 |

14031 |

178,74 |

Задание 1. На основании исходных данных (таблица 5) привести показатели в сопоставимый вид к уровню 2010 г., рассчитать показатели динамики фондоотдачи (цепным способом). Расчеты оформить в виде таблицы 6. Сделать выводы.

Таблица 5 – Исходные данные, тыс. руб.

|

Показатель |

2005 г. |

2006 г. |

2007 г. |

2008 г. |

2009 г. |

2010 г. |

|

Выручка от продаж, тыс. руб. |

89920 |

98562 |

104065 |

110800 |

123870 |

144965 |

|

Среднегодовая стоимость основных производственных средств, тыс. руб. |

44890 |

41363 |

39851 |

38605 |

76632 |

81430 |

|

Сводный индекс потребительских цен |

1,109 |

1,09 |

1,119 |

1,133 |

1,088 |

1,088 |

Таблица 6 – Показатели динамики фондоотдачи

|

Годы |

Выручка от продаж в сопоставимой оценке 2010 г., тыс. руб. |

Среднегодовая стоимость основных средств, тыс. руб. |

Фондоотдача, руб. |

Показатели динамики фондоотдачи в сопоставимой оценке |

||

|

в фактической оценке |

в сопоставимой оценке |

абсолютный прирост, руб. |

темп роста, % |

|||

|

2005 |

|

|

|

|

|

|

|

2006 |

|

|

|

|

|

|

|

2007 |

|

|

|

|

|

|

|

2008 |

|

|

|

|

|

|

|

2009 |

|

|

|

|

|

|

|

2010 |

|

|

|

|

|

|

Решение, вывод:

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.