Поделиться

Способ уменьшаемого остатка. Годовую сумму начисления амортизации определяют, исходя из остаточной стоимости объекта основных средств, принимаемой на начало каждого отчетного года, и нормы амортизации, исчисленной при постановке на учет объекта основных средств, исходя из срока его полезного использования и коэффициента ускорения, установленного в соответствии с законодательством РФ.

Применение этого метода не позволяет начислить полную амортизацию стоимости объекта в установленный срок. Поэтому при использовании его чаще применяется ускоренная амортизация, при которой норма амортизационных отчислений увеличивается не более, чем в 3 раза.

Пример 6.

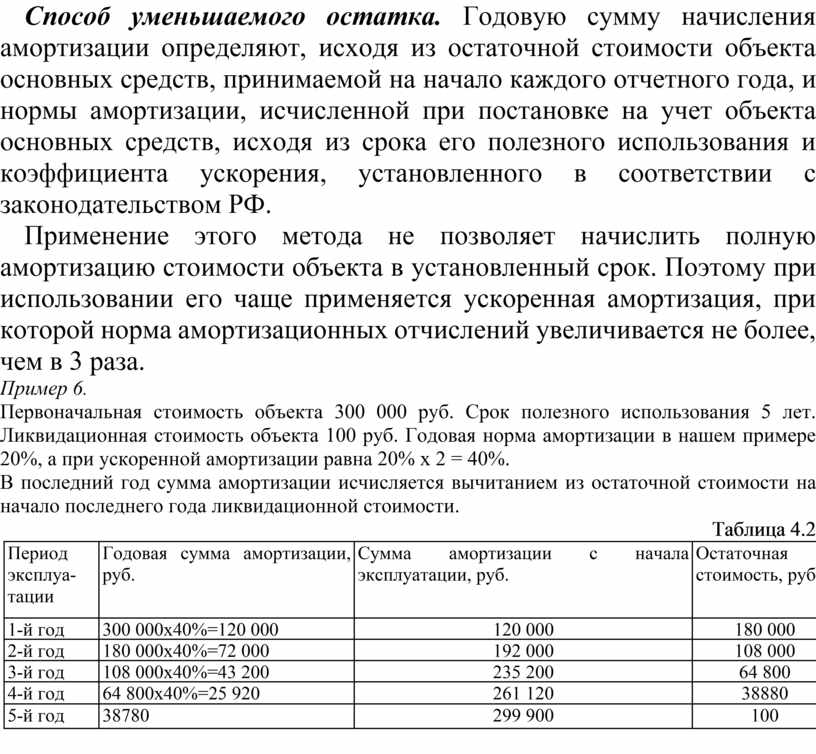

Первоначальная стоимость объекта 300 000 руб. Срок полезного использования 5 лет. Ликвидационная стоимость объекта 100 руб. Годовая норма амортизации в нашем примере 20%, а при ускоренной амортизации равна 20% х 2 = 40%.

В последний год сумма амортизации исчисляется вычитанием из остаточной стоимости на начало последнего года ликвидационной стоимости.

Таблица 4.2

|

Период эксплуатации |

Годовая сумма амортизации, руб. |

Сумма амортизации с начала эксплуатации, руб. |

Остаточная стоимость, руб. |

|

1-й год |

300 000х40%=120 000 |

120 000 |

180 000 |

|

2-й год |

180 000х40%=72 000 |

192 000 |

108 000 |

|

3-й год |

108 000х40%=43 200 |

235 200 |

64 800 |

|

4-й год |

64 800х40%=25 920 |

261 120 |

38880 |

|

5-й год |

38780 |

299 900 |

100 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.