Поделиться

Спрощена та проста форми обліку

Спрощена форма обліку застосовується на малих підприємствах. Використання спрощеної форми обліку регламентується Положенням про спрощену форму бухгалтерського обліку суб'єктами малого підприємництва, затвердженим наказом МФУ №196 від 30.09.98 (зі змінами і доповненнями).

Підприємства малого бізнесу з нескладною технологією виробництва за наявності не більш 300 господарських операцій на місяць, можуть застосовувати спрощену форму.

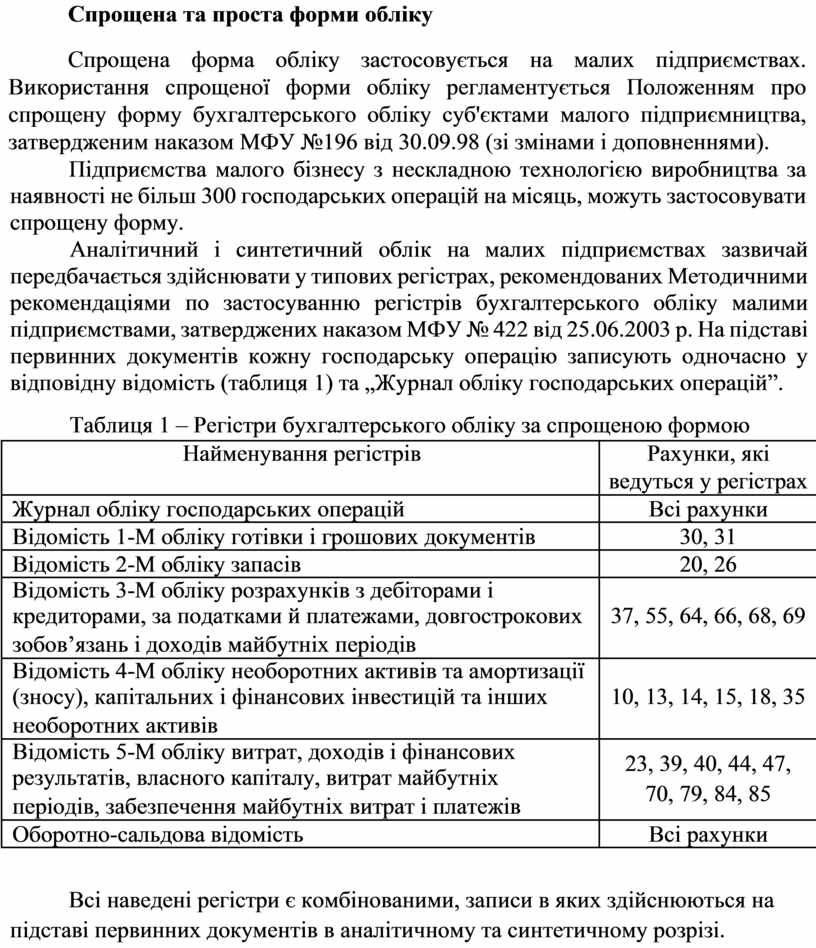

Аналітичний і синтетичний облік на малих підприємствах зазвичай передбачається здійснювати у типових регістрах, рекомендованих Методичними рекомендаціями по застосуванню регістрів бухгалтерського обліку малими підприємствами, затверджених наказом МФУ № 422 від 25.06.2003 р. На підставі первинних документів кожну господарську операцію записують одночасно у відповідну відомість (таблиця 1) та „Журнал обліку господарських операцій”.

Таблиця 1 – Регістри бухгалтерського обліку за спрощеною формою

|

Найменування регістрів |

Рахунки, які |

|

|

|

ведуться у регістрах |

|

|

Журнал обліку господарських операцій |

Всі рахунки |

|

|

Відомість 1-М обліку готівки і грошових документів |

30, 31 |

|

|

Відомість 2-М обліку запасів |

20, 26 |

|

|

Відомість 3-М обліку розрахунків з дебіторами і |

|

|

|

кредиторами, за податками й платежами, довгострокових |

37, 55, 64, 66, 68, 69 |

|

|

зобов’язань і доходів майбутніх періодів |

|

|

|

Відомість 4-М обліку необоротних активів та амортизації |

|

|

|

(зносу), капітальних і фінансових інвестицій та інших |

10, 13, 14, 15, 18, 35 |

|

|

необоротних активів |

|

|

|

Відомість 5-М обліку витрат, доходів і фінансових |

23, 39, 40, 44, 47, |

|

|

результатів, власного капіталу, витрат майбутніх |

|

|

|

70, 79, 84, 85 |

|

|

|

періодів, забезпечення майбутніх витрат і платежів |

|

|

|

|

|

|

|

Оборотно-сальдова відомість |

Всі рахунки |

|

Всі наведені регістри є комбінованими, записи в яких здійснюються на підставі первинних документів в аналітичному та синтетичному розрізі.

Узагальнення даних синтетичного обліку і контроль правильності записів у відомостях здійснюється шляхом складання оборотно-сальдової (шахової) відомості. За даними відомості складаються Головна книга, баланс та інші форми звітності.

Для організації обліку за спрощеною формою складають робочий план рахунків, що дозволяє застосовувати обмежений перелік рахунків.

За спрощеною формою обліку можуть використовуватися книги обліку господарських операцій, що відображають залишки на бухгалтерських рахунках і реєструють операції у хронологічному порядку.

Проста форма бухгалтерського обліку застосовується у випадках:

- простого характеру виробничого процесу та обмеженої кількості господарських операцій;

- повного застосування у виробництві матеріалів, що надійшли у звітному місяці;

- розрахунку з постачальниками і підрядниками за фактом здійснення

операції;

- облік доходів і витрат на підставі одержаних та сплачених грошових

коштів.

За простою формою бухгалтерського обліку на підставі даних первинних документів ведеться комбінований регістр синтетичного та аналітичного обліку

– Книга обліку господарських операцій. Окремо ведуться Відомість обліку заробітної плати та Касова книга.

У книзі обліку господарських операцій відображаються залишки за рахунками на початок місяця; протягом місяця фіксується рух майна та витрат методом подвійного запису. Витрати виробництва списуються на собівартість реалізованої продукції та виводиться фінансовий результат. Наприкінці місяця підраховуються обороти та залишки.

На підставі даних Книги обліку господарських операцій формується бухгалтерський баланс. Головна книга за простою формою не потрібна.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.