Поделиться

Спрощений фінансовий звіт суб’єкта малого підприємництва

1. Зміст статей балансу.

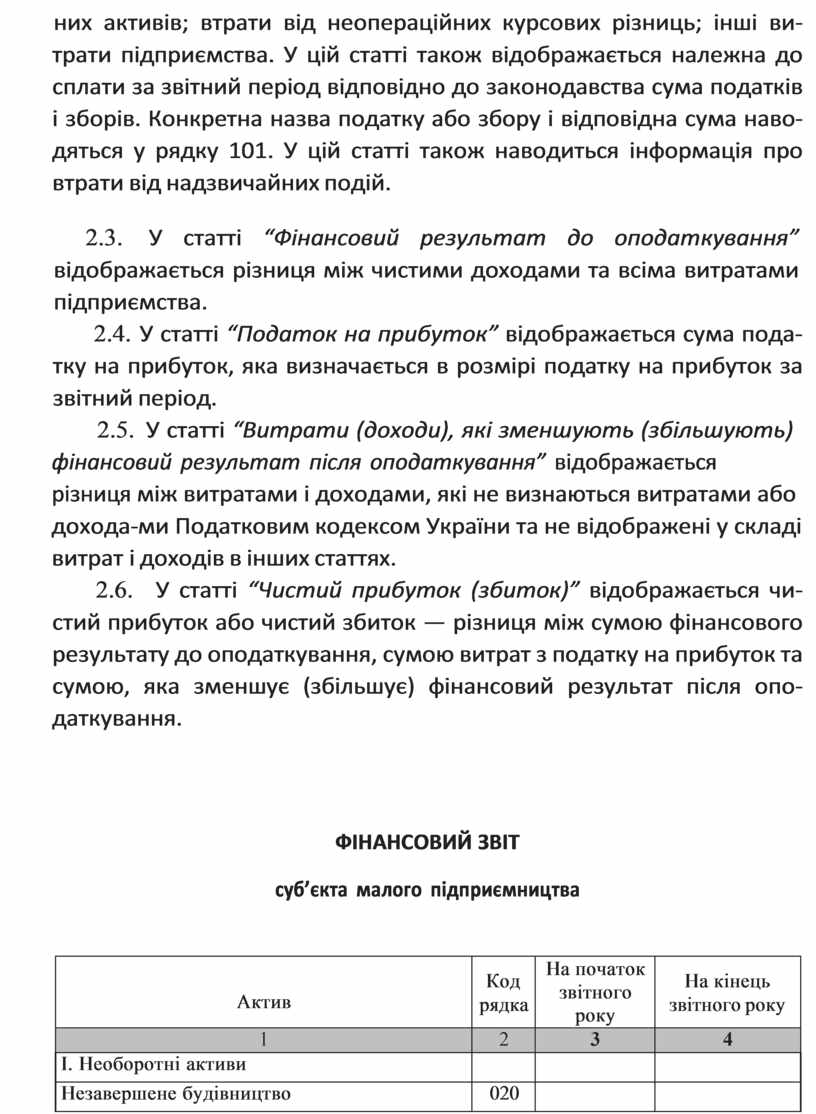

1.1. У статті “Основні засоби” наводиться вартість власних та отриманих на умовах фінансового лізингу, довірчого управління об’єктів і орендованих цілісних державних майнових комплексів, які віднесені до складу основних засобів, а також вартість інших не- оборотних матеріальних активів, державні (казенні) та комунальні підприємства відображають вартість майна, отриманого на праві го- сподарського відання чи праві оперативного управління, та об’єктів інвестиційної нерухомості. У цій статті також наводиться вартість нематеріальних активів, довгострокових біологічних активів та не- завершене будівництво.

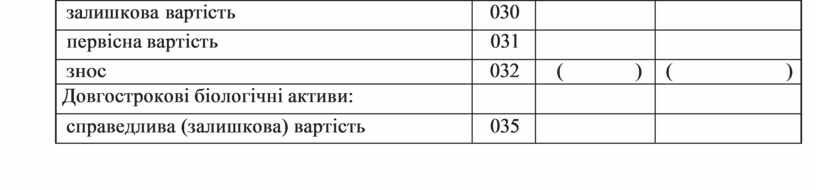

У статті наводяться окремо первісна та залишкова вартість ос- новних засобів, нематеріальних активів та інших необоротних матеріальних активів, а також нарахована в установленому порядку сума їх зносу (у дужках). До підсумку балансу включається залиш- кова вартість, яка визначається як різниця між первісною вартістю вказаних необоротних активів і сумою їх зносу на дату балансу. Облік основних засобів і нематеріальних активів та нарахування амортизації здійснюються відповідно до Положення (стандарту) бухгалтерського обліку 7 “Основні засоби”, затвердженого наказом Міністерства фінансів України від 27.04.2000 N 92, зареєстрованого

в Міністерстві юстиції України 18.05.2000 за N 288/4509, та Поло- ження (стандарту) бухгалтерського обліку 8 “Нематеріальні активи”, затвердженого наказом Міністерства фінансів України від 18.10.99 N 242, зареєстрованого в Міністерстві юстиції України 02.11.99 за N 750/4043.

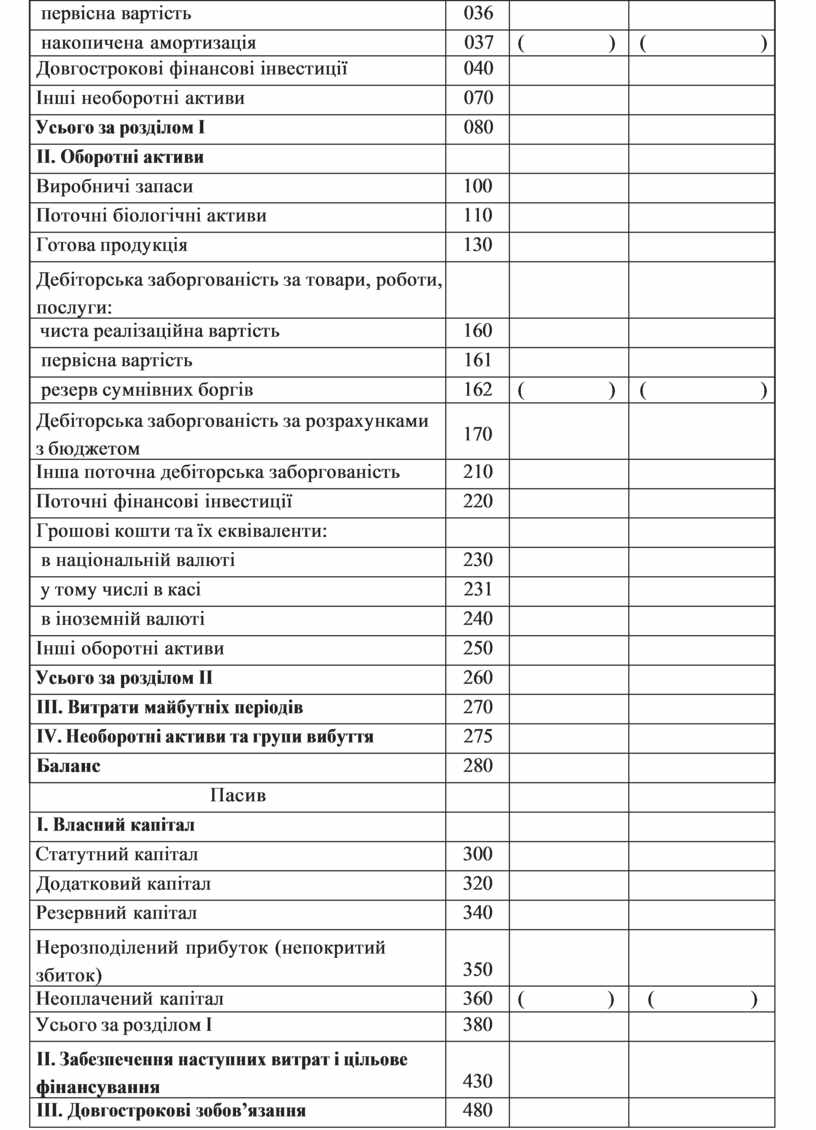

1.2. У статті “Інші необоротні активи” наводяться суми інших не- оборотних активів, у тому числі довгострокові фінансові інвестиції. Інші необоротні активи відображаються за первісною вартістю (історичною собівартістю).

1.3. У статті “Запаси” відображається вартість запасів си- ровини, основних і допоміжних матеріалів, палива, покупних напівфабрикатів і комплектувальних виробів, запасних частин, тари (крім інвентарної), будівельних матеріалів та інших матеріалів, при- значених для використання в ході нормального операційного циклу. У цій статті також наводяться витрати на незавершене виробництво і незавершені роботи (послуги), валова заборгованість замовників за будівельними контрактами, поточні біологічні активи, готова продукція, сільськогосподарська продукція.

1.4. У статті “Поточна дебіторська заборгованість” відображається фактична заборгованість покупців або замовників за реалізовані їм продукцію, товари, роботи або послуги, включаючи забезпечену векселями, інших дебіторів, а також відображається заборгованість засновників з формування статутного капіталу, визнана дебіторська заборгованість казначейських, фінансових і податкових органів, державних цільових фондів.

1.5. У статті “Грошові кошти та їх еквіваленти” відображаються кошти в касі, на поточних та інших рахунках у банках, які можуть бути використані для поточних операцій, а також еквіваленти гро- шових коштів. У цій статті окремо наводяться кошти в національній та іноземній валютах. Кошти, які не можна використати для операцій протягом одного року, починаючи з дати балансу, або про- тягом операційного циклу внаслідок обмежень, відображаються у складі інших необоротних активів.

1.6. У статті “Інші оборотні активи” наводяться суми оборотних активів, які не включені до згаданих вище статей розділу “Оборотні активи”, зокрема, поточні фінансові інвестиції.

1.7. У статті “Капітал” наводиться сума фактично внесеного за- сновниками (власниками) статутного капіталу підприємства. Та-

кож відображаються вартість безоплатно отриманих підприємством від інших юридичних або фізичних осіб необоротних активів та інші види додаткового капіталу. У цій статті також наводяться сума пайового капіталу (пайових внесків) членів споживчого товариства, спілок та інших організацій, внески засновників підприємства по- над статутний капітал, сума резервного капіталу.

1.8. У статті “Нерозподілений прибуток (непокритий збиток)” відображається сума нерозподіленого прибутку або непокри- того збитку. Сума непокритого збитку наводиться в дужках та вираховується при визначенні підсумку власного капіталу.

1.9. У складі цільового фінансування відображаються залишки коштів цільового фінансування і цільових надходжень з бюджету та інших джерел, у тому числі суми коштів, що не перераховані до бюд- жету при застосуванні ставки податку на прибуток нуль відсотків.

1.10. У розділі “Довгострокові зобов’язання” наводиться сума заборгованості підприємства банкам за отримані від них позики, яка не є поточним зобов’язанням, сума довгострокової заборгованості підприємства за зобов’язаннями щодо залучення позикових коштів (крім кредитів банків), на які нараховуються відсотки, та за іншими довгостроковими зобов’язаннями.

1.11. У статті “Короткострокові кредити банків” відображається сума поточних зобов’язань підприємства перед банками щодо от- риманих від них короткострокових позик. Зобов’язання за креди- тами банків наводяться у балансі з урахуванням належної на кінець звітного періоду до сплати суми процентів за їх користування. У цій статті також наводиться суми зобов’язань, які утворилися як довгострокові, але з дати балансу підлягають погашенню протягом дванадцяти місяців.

1.12. У статті “Кредиторська заборгованість за товари, роботи, послуги” відображається сума заборгованості постачальникам і підрядникам за матеріальні цінності, виконані роботи та отримані послуги, включаючи заборгованість, забезпечену векселями. У цій статті також відображається заборгованість постачальникам за невідфактуровані поставки і розрахунки з надлишку товарно- матеріальних цінностей, який встановлено при їх прийманні.

1.13. У статті “Поточні зобов’язання за розрахунками з бюдже- том” відображається заборгованість підприємства за всіма вида-

ми платежів до бюджету, включаючи суму податку з працівників підприємства.

1.14. У статті “Поточні зобов’язання за розрахунками зі стра- хування” відображається сума заборгованості з відрахувань єдиного соціального внеску, страхування майна підприємства та індивідуального страхування його працівників.

1.15. У статті “Поточні зобов’язання за розрахунками з оплати праці” відображається заборгованість за нарахованою, але ще не сплаченою сумою оплати праці, а також за депонованою заробітною платою. Заборгованість працівників перед підприємством за операціями з оплати праці наводиться у статті “Поточна дебіторська заборгованість”.

У рядку 665 наводиться сума заборгованості на кінець звітного періоду з виплат працівникам, що не погашена (не виплачена) у встановлений колективним договором строк.

1.16. У статті “Інші поточні зобов’язання” відображаються суми зобов’язань, які не включені до наведених вище статей розділу “Поточні зобов’язання”, зокрема заборгованість за одержани- ми авансами, заборгованість засновникам у зв’язку з розподілом прибутку, заборгованість пов’язаним сторонам, сума валової заборгованості замовникам за будівельними контрактами.

2. Зміст статей звіту про фінансові результати.

2.1. У статті “Дохід (виручка) від реалізації продукції (товарів, робіт, послуг)” відображається загальний дохід (виручка) від реалізації продукції, товарів, робіт і послуг. 2.2. У статті “Непрямі податки та інші вирахування з доходу” відображається сума акцизного податку й інших обов’язкових зборів та надані знижки, вартість повернутих товарів, інші вирахування з доходу.

2.3. Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг) визначається шляхом вирахування з доходу (виручки) від реалізації продукції (товарів, робіт, послуг) непрямих податків та інших вирахувань з доходу.

2.4. У статті “Інші доходи” відображаються суми інших доходів від операційної та звичайної діяльності підприємства, крім до- ходу (виручки) від реалізації продукції (товарів, робіт, послуг): дохід від операційної оренди активів; дохід від операційних кур- сових різниць; відшкодування раніше списаних активів; дохід від

реалізації оборотних активів, дивіденди, відсотки, доходи від участі в капіталі та інші доходи, отримані від фінансових інвестицій; дохід від реалізації фінансових інвестицій, необоротних активів; дохід від неопераційних курсових різниць; інші доходи. У цій статті також відображається сума доходу від надзвичайних подій.

2.5. У статті “Собівартість реалізованої продукції (товарів, робіт, послуг)” наводиться виробнича собівартість реалізованої продукції (робіт, послуг) та/або собівартість реалізованих товарів.

Ÿ собівартість виготовлених та реалізованих товарів, виконаних робіт, наданих послуг складається з таких витрат, прямо пов’язаних з виробництвом таких товарів, виконанням робіт, наданням послуг:

Ÿ прямих матеріальних витрат;

Ÿ прямих витрат на оплату праці і соціальне страхування;

Ÿ амортизації основних засобів та нематеріальних активів, без- посередньо пов’язаних з виробництвом товарів, виконанням робіт, наданням послуг;

Ÿ вартості придбаних послуг, прямо пов’язаних з їх виробницт- вом (наданням);

Ÿ інших прямих витрат, зменшених на вартість залишку неза- вершеного виробництва і готової продукції, який визначається на підставі первинних документів, якими оформляється рух (придбан- ня, виготовлення, передача в місця зберігання, відпуск на сторо- ну, реалізація) запасів, або за результатами інвентаризації на кінець звітного періоду. Залишок готової продукції оцінюється за ціною реалізації, за вирахуванням непрямих податків, витрат на збут і суми очікуваного прибутку, а залишок незавершеного виробництва оцінюється за матеріальними витратами і витратами на оплату праці.

2.6. У статті “Інші витрати” наводяться інші витрати операційної діяльності та інші витрати звичайної діяльності: загальновиробничі витрати, адміністративні витрати, витрати на збут, собівартість реалізованих оборотних активів (крім готової продукції, товарів); сума списаних безнадійних боргів; втрати від знецінення вироб- ничих запасів; втрати від операційних курсових різниць; визнані економічні санкції; інші витрати, що пов’язані з операційною діяльністю підприємства, витрати на сплату процентів та інші ви- трати підприємства, пов’язані із запозиченнями; втрати від участі в капіталі; собівартість реалізації фінансових інвестицій, необорот-

них активів; втрати від неопераційних курсових різниць; інші ви- трати підприємства. У цій статті також відображається належна до сплати за звітний період відповідно до законодавства сума податків і зборів. Конкретна назва податку або збору і відповідна сума наво- дяться у рядку 101. У цій статті також наводиться інформація про втрати від надзвичайних подій.

2.7. У статті “Фінансовий результат до оподаткування” відображається різниця між чистими доходами та всіма витратами підприємства.

2.8. У статті “Податок на прибуток” відображається сума пода- тку на прибуток, яка визначається в розмірі податку на прибуток за звітний період.

2.9. У статті “Витрати (доходи), які зменшують (збільшують) фінансовий результат після оподаткування” відображається різниця між витратами і доходами, які не визнаються витратами або дохода- ми Податковим кодексом України та не відображені у складі витрат і доходів в інших статтях.

2.10. У статті “Чистий прибуток (збиток)” відображається чи- стий прибуток або чистий збиток — різниця між сумою фінансового результату до оподаткування, сумою витрат з податку на прибуток та сумою, яка зменшує (збільшує) фінансовий результат після опо- даткування.

ФІНАНСОВИЙ ЗВІТ

суб’єкта малого підприємництва

|

Актив |

Код рядка |

На початок звітного року |

На кінець звітного року |

|

1 |

2 |

3 |

4 |

|

I. Необоротні активи |

|

|

|

|

Незавершене будівництво |

020 |

|

|

|

Основні засоби: |

|

|

|

|

залишкова вартість |

030 |

|

|

|

первісна вартість |

031 |

|

|

|

знос |

032 |

( ) |

( ) |

|

Довгострокові біологічні активи: |

|

|

|

|

справедлива (залишкова) вартість |

035 |

|

|

|

первісна вартість |

036 |

|

|

|

накопичена амортизація |

037 |

( ) |

( ) |

|

Довгострокові фінансові інвестиції |

040 |

|

|

|

Інші необоротні активи |

070 |

|

|

|

Усього за розділом I |

080 |

|

|

|

II. Оборотні активи |

|

|

|

|

Виробничі запаси |

100 |

|

|

|

Поточні біологічні активи |

110 |

|

|

|

Готова продукція |

130 |

|

|

|

Дебіторська заборгованість за товари, роботи, послуги: |

|

|

|

|

чиста реалізаційна вартість |

160 |

|

|

|

первісна вартість |

161 |

|

|

|

резерв сумнівних боргів |

162 |

( ) |

( ) |

|

Дебіторська заборгованість за розрахунками з бюджетом |

170 |

|

|

|

Інша поточна дебіторська заборгованість |

210 |

|

|

|

Поточні фінансові інвестиції |

220 |

|

|

|

Грошові кошти та їх еквіваленти: |

|

|

|

|

в національній валюті |

230 |

|

|

|

у тому числі в касі |

231 |

|

|

|

в іноземній валюті |

240 |

|

|

|

Інші оборотні активи |

250 |

|

|

|

Усього за розділом II |

260 |

|

|

|

III. Витрати майбутніх періодів |

270 |

|

|

|

IV. Необоротні активи та групи вибуття |

275 |

|

|

|

Баланс |

280 |

|

|

|

Пасив |

|

|

|

|

I. Власний капітал |

|

|

|

|

Статутний капітал |

300 |

|

|

|

Додатковий капітал |

320 |

|

|

|

Резервний капітал |

340 |

|

|

|

Нерозподілений прибуток (непокритий збиток) |

350 |

|

|

|

Неоплачений капітал |

360 |

( ) |

( ) |

|

Усього за розділом I |

380 |

|

|

|

II. Забезпечення наступних витрат і цільове фінансування |

430 |

|

|

|

III. Довгострокові зобов’язання |

480 |

|

|

|

IV. Поточні зобов’язання |

|

|

|

|

Стаття |

Код рядка |

На початок звітного року |

На кінець звітного періоду |

|

1 |

2 |

3 |

4 |

|

Короткострокові кредити банків |

500 |

|

|

|

Поточна заборгованість за довгостроковими зобов’язаннями |

510 |

|

|

|

Кредиторська заборгованість за товари, роботи, послуги |

530 |

|

|

|

Поточні зобов’язання за розрахунками: |

|

|

|

|

з бюджетом |

550 |

|

|

|

зі страхування |

570 |

|

|

|

з оплати праці |

580 |

|

|

|

Вписуваний рядок: Зобов’язання, пов’язані з необоротними активами та групами вибуття, утримуваними для продажу |

605 |

|

|

|

Інші поточні зобов’язання |

610 |

|

|

|

Усього за розділом IV |

620 |

|

|

|

V. Доходи майбутніх періодів |

630 |

|

|

|

Баланс |

640 |

|

|

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.