Поделиться

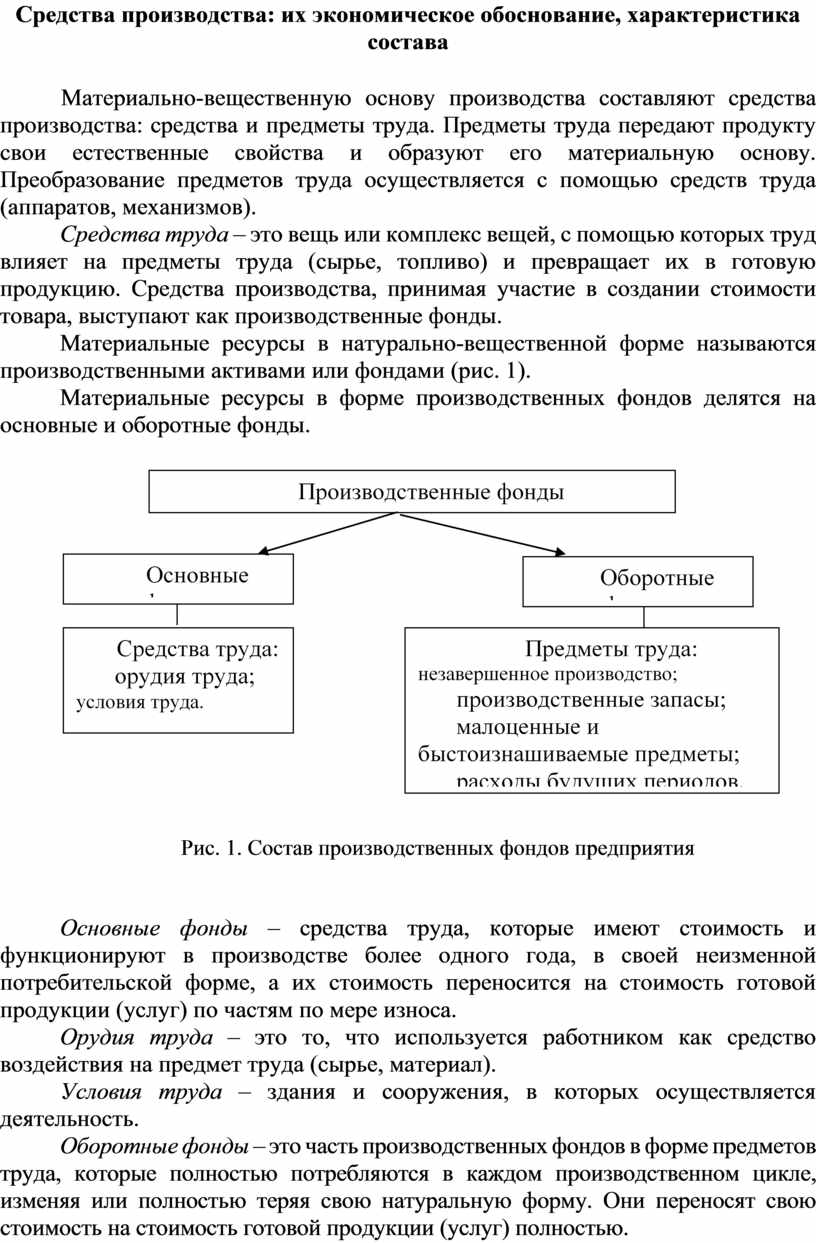

Средства производства: их экономическое обоснование, характеристика состава

Материально-вещественную основу производства составляют средства производства: средства и предметы труда. Предметы труда передают продукту свои естественные свойства и образуют его материальную основу. Преобразование предметов труда осуществляется с помощью средств труда (аппаратов, механизмов).

Средства труда – это вещь или комплекс вещей, с помощью которых труд влияет на предметы труда (сырье, топливо) и превращает их в готовую продукцию. Средства производства, принимая участие в создании стоимости товара, выступают как производственные фонды.

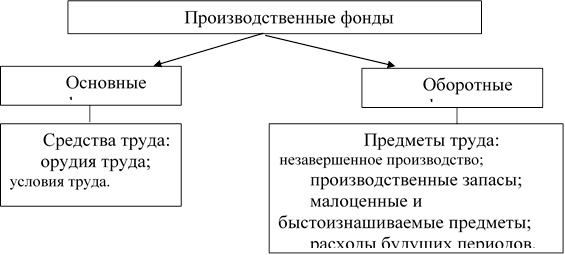

Материальные ресурсы в натурально-вещественной форме называются производственными активами или фондами (рис. 1).

Материальные ресурсы в форме производственных фондов делятся на основные и оборотные фонды.

|

Рис. 1. Состав производственных фондов предприятия

Основные фонды – средства труда, которые имеют стоимость и функционируют в производстве более одного года, в своей неизменной потребительской форме, а их стоимость переносится на стоимость готовой продукции (услуг) по частям по мере износа.

Орудия труда – это то, что используется работником как средство воздействия на предмет труда (сырье, материал).

Условия труда – здания и сооружения, в которых осуществляется деятельность.

Оборотные фонды – это часть производственных фондов в форме предметов труда, которые полностью потребляются в каждом производственном цикле, изменяя или полностью теряя свою натуральную форму. Они переносят свою стоимость на стоимость готовой продукции (услуг) полностью.

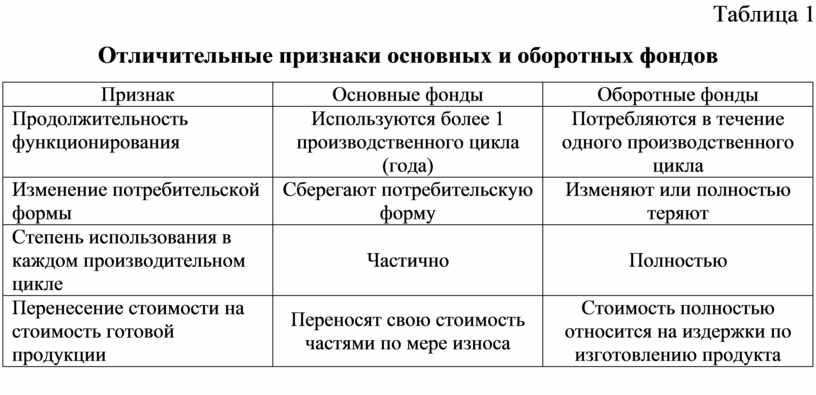

Таблица 1

Отличительные признаки основных и оборотных фондов

|

Признак |

Основные фонды |

Оборотные фонды |

|

Продолжительность функционирования |

Используются более 1 производственного цикла (года) |

Потребляются в течение одного производственного цикла |

|

Изменение потребительской формы |

Сберегают потребительскую форму |

Изменяют или полностью теряют |

|

Степень использования в каждом производительном цикле |

Частично |

Полностью |

|

Перенесение стоимости на стоимость готовой продукции |

Переносят свою стоимость частями по мере износа |

Стоимость полностью относится на издержки по изготовлению продукта |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.