Поделиться

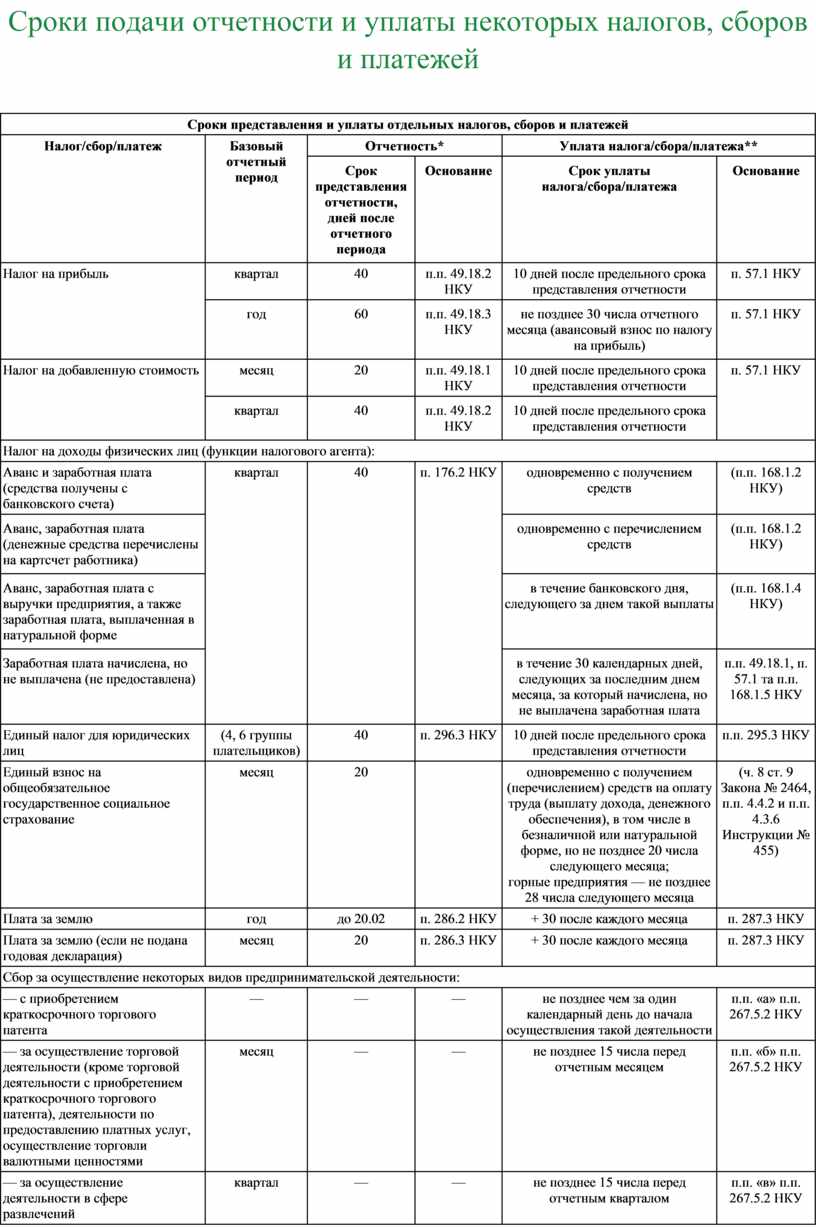

Сроки подачи отчетности и уплаты некоторых налогов, cборов и платежей

|

Сроки представления и уплаты отдельных налогов, сборов и платежей |

|||||

|

Налог/сбор/платеж |

Базовый отчетный период |

Отчетность* |

Уплата налога/сбора/платежа** |

||

|

Срок представления отчетности, дней после отчетного периода |

Основание |

Срок уплаты налога/сбора/платежа |

Основание |

||

|

Налог на прибыль |

квартал |

40 |

п.п. 49.18.2 НКУ |

10 дней после предельного срока представления отчетности |

п. 57.1 НКУ |

|

год |

60 |

п.п. 49.18.3 НКУ |

не позднее 30 числа отчетного месяца (авансовый взнос по налогу на прибыль) |

п. 57.1 НКУ |

|

|

Налог на добавленную стоимость |

месяц |

20 |

п.п. 49.18.1 НКУ |

10 дней после предельного срока представления отчетности |

п. 57.1 НКУ |

|

квартал |

40 |

п.п. 49.18.2 НКУ |

10 дней после предельного срока представления отчетности |

||

|

Налог на доходы физических лиц (функции налогового агента): |

|||||

|

Аванс и заработная плата (средства получены с банковского счета) |

квартал |

40 |

п. 176.2 НКУ |

одновременно с получением средств |

(п.п. 168.1.2 НКУ) |

|

Аванс, заработная плата (денежные средства перечислены на картсчет работника) |

одновременно с перечислением средств |

(п.п. 168.1.2 НКУ) |

|||

|

Аванс, заработная плата с выручки предприятия, а также заработная плата, выплаченная в натуральной форме |

в течение банковского дня, следующего за днем такой выплаты |

(п.п. 168.1.4 НКУ) |

|||

|

Заработная плата начислена, но не выплачена (не предоставлена) |

в течение 30 календарных дней, следующих за последним днем месяца, за который начислена, но не выплачена заработная плата |

п.п. 49.18.1, п. 57.1 та п.п. 168.1.5 НКУ |

|||

|

Единый налог для юридических лиц |

(4, 6 группы плательщиков) |

40 |

п. 296.3 НКУ |

10 дней после предельного срока представления отчетности |

п.п. 295.3 НКУ |

|

Единый взнос на общеобязательное государственное социальное страхование |

месяц |

20 |

|

одновременно с получением (перечислением) средств на оплату труда (выплату дохода, денежного обеспечения), в том числе в безналичной или натуральной форме, но не позднее 20 числа следующего месяца; горные предприятия — не позднее 28 числа следующего месяца |

(ч. 8 ст. 9 Закона № 2464, п.п. 4.4.2 и п.п. 4.3.6 Инструкции № 455) |

|

Плата за землю |

год |

до 20.02 |

п. 286.2 НКУ |

+ 30 после каждого месяца |

п. 287.3 НКУ |

|

Плата за землю (если не подана годовая декларация) |

месяц |

20 |

п. 286.3 НКУ |

+ 30 после каждого месяца |

п. 287.3 НКУ |

|

Сбор за осуществление некоторых видов предпринимательской деятельности: |

|||||

|

— с приобретением краткосрочного торгового патента |

— |

— |

— |

не позднее чем за один календарный день до начала осуществления такой деятельности |

п.п. «а» п.п. 267.5.2 НКУ |

|

— за осуществление торговой деятельности (кроме торговой деятельности с приобретением краткосрочного торгового патента), деятельности по предоставлению платных услуг, осуществление торговли валютными ценностями |

месяц |

— |

— |

не позднее 15 числа перед отчетным месяцем |

п.п. «б» п.п. 267.5.2 НКУ |

|

— за осуществление деятельности в сфере развлечений |

квартал |

— |

— |

не позднее 15 числа перед отчетным кварталом |

п.п. «в» п.п. 267.5.2 НКУ |

|

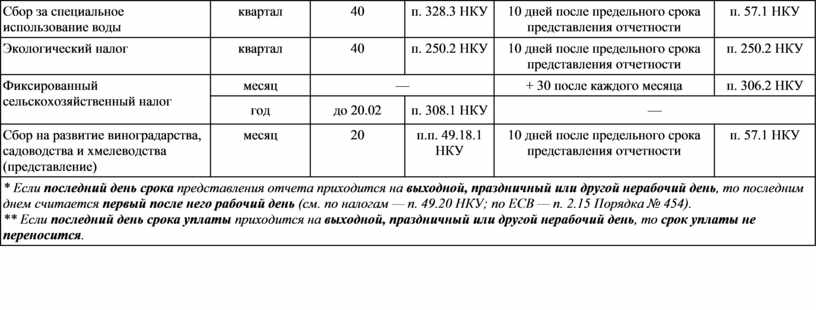

Сбор за специальное использование воды |

квартал |

40 |

п. 328.3 НКУ |

10 дней после предельного срока представления отчетности |

п. 57.1 НКУ |

|

Экологический налог |

квартал |

40 |

п. 250.2 НКУ |

10 дней после предельного срока представления отчетности |

п. 250.2 НКУ |

|

Фиксированный сельскохозяйственный налог |

месяц |

— |

+ 30 после каждого месяца |

п. 306.2 НКУ |

|

|

год |

до 20.02 |

п. 308.1 НКУ |

— |

||

|

Сбор на развитие виноградарства, садоводства и хмелеводства (представление) |

месяц |

20 |

п.п. 49.18.1 НКУ |

10 дней после предельного срока представления отчетности |

п. 57.1 НКУ |

|

* Если последний день срока представления отчета приходится на выходной, праздничный или другой нерабочий день, то последним днем считается первый после него рабочий день (см. по налогам — п. 49.20 НКУ; по ЕСВ — п. 2.15 Порядка № 454). ** Если последний день срока уплаты приходится на выходной, праздничный или другой нерабочий день, то срок уплаты не переносится. |

|||||

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.