Поделиться

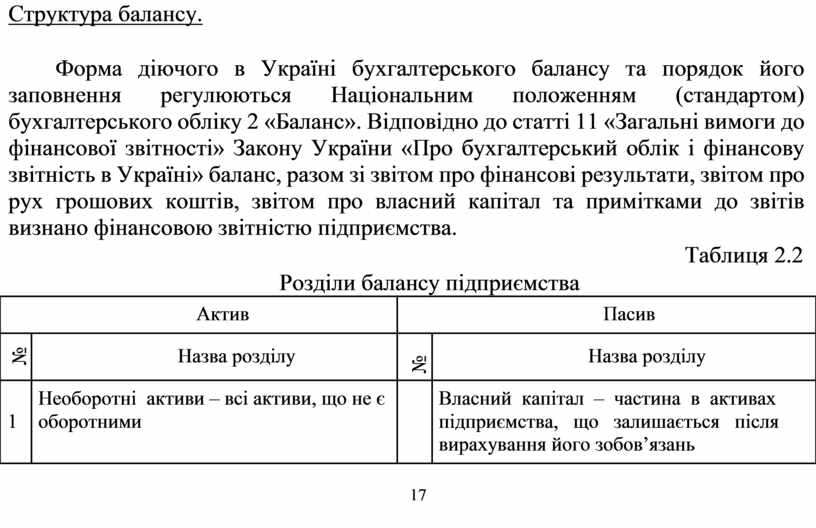

Структура балансу.

Форма діючого в Україні бухгалтерського балансу та порядок його заповнення регулюються Національним положенням (стандартом) бухгалтерського обліку 2 «Баланс». Відповідно до статті 11 «Загальні вимоги до фінансової звітності» Закону України «Про бухгалтерський облік і фінансову звітність в Україні» баланс, разом зі звітом про фінансові результати, звітом про рух грошових коштів, звітом про власний капітал та примітками до звітів визнано фінансовою звітністю підприємства.

|

|

|

|

Таблиця 2.2 |

|

|

Розділи балансу підприємства |

||

|

|

Актив |

|

Пасив |

|

|

|

|

|

|

№ |

Назва розділу |

№ |

Назва розділу |

|

|

|

||

|

|

|

|

|

|

|

Необоротні активи – всі активи, що не є |

|

Власний капітал – частина в активах |

|

1 |

оборотними |

|

підприємства, що залишається після |

|

|

|

|

вирахування його зобов’язань |

|

|

|

|

|

|

|

|

17 |

|

|

|

Оборотні активи — грошові кошти та їх |

|

Забезпечення наступнихвитрат і платежів |

|||||||||

|

|

еквіваленти, |

що |

необмежені |

у |

|

– нараховані у звітному періоді майбутні |

||||||

|

2 |

використанні, |

а також інші активи, |

2 |

витрати |

і платежі (відпустки, |

гарантії), |

||||||

|

призначені для реалізації чи споживання |

цільові надходження |

|

|

|

|

|||||||

|

|

|

|

|

|

|

|||||||

|

|

протягом операційного циклу чи 12 |

|

|

|

|

|

|

|

|

|||

|

|

місяців з дати балансу |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

Витрати майбутніх періодів — витрати, |

|

Довгострокові |

зобов’язання |

– |

всі |

||||||

|

|

що мали місце протягом поточного або |

3 |

зобов’язання, які не |

є |

поточними |

|||||||

|

|

попередніхзвітнихперіодів,але |

|

зобов’язаннями |

|

|

|

|

|

||||

|

|

належать до наступних звітних періодів |

|

|

|

|

|

|

|

|

|

||

|

|

|

|

Поточні зобов’язання – зобов’язання, які |

|||||||||

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|||||||

|

3 |

|

|

|

|

4 |

будуть погашені |

протягом |

операційного |

||||

|

|

|

|

|

|

циклу або 12 місяців з дати балансу |

|

||||||

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

Доходи майбутніх періодів – доходи, |

||||||

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

5 |

отримані |

протягом |

поточного |

або |

|||

|

|

|

|

|

|

попередніх звітних періодів, які належать |

|||||||

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

до наступних звітних періодів |

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

![]()

![]()

Актив балансу складається з трьох розділів, а пасив – з п’яти розділів, у яких згруповано економічно однорідні засоби і джерела так, щоб з найбільшою ясністю простежувався взаємозв’язок між складом господарських засобів в активі та джерелами їх формування в пасиві балансу. Це істотно підвищує пізнавальні якості балансу, полегшує контроль та забезпечує аналіз фінансового стану підприємства.

У І розділі активу балансу «Необоротні активи» об’єднано статті: нематеріальні активи, основні засоби за первісною та залишковою вартістю (остання включається до валюти балансу), довгострокові фінансові інвестиції, довгострокова дебіторська заборгованість та інші необоротні активи.

У II розділі активу балансу «Оборотні активи» подають дані про грошові кошти та їх еквіваленти, що не обмежені у використанні, а також інші активи призначені для реалізації чи споживання протягом операційного циклу або протягом 12 місяців з дати балансу. До цього розділу належать: виробничі запаси, незавершене виробництво, готова продукція, товари, векселі одержані, дебітори, грошові кошти і їх еквіваленти. До еквівалентів грошових коштів відносять короткострокові високоліквідні фінансові інвестиції, які вільно конвертуються у певні суми грошових коштів і характеризуються незначним ризиком зміни вартості (грошові документи, депозитні сертифікати, чеки тощо).

У III розділі активу балансу «Витрати майбутніх періодів» подають інформацію про витрати майбутніх періодів. Це витрати, що мали місце протягом поточного або попередніх звітних періодів, але належать до наступних періодів.

У І розділі пасиву балансу «Власний капітал» відображають власний капітал підприємства, що дорівнює частині активу підприємства, яка залишається після вирахування його зобов’язань. До власного капіталу відносять: статутний капітал, пайовий капітал, додатковий капітал, резервний

18

капітал, нерозподілений прибуток. Власний капітал є важливим джерелом активів підприємства.

У II розділі пасиву балансу «Забезпечення наступних витрат і платежів» подають інформацію про нараховані у звітному періоді майбутні витрати та платежі, величину яких на дату складання балансу можна визначити тільки шляхом попередніх (прогнозних) оцінок, а також залишки коштів цільового фінансування і цільових надходжень, отриманих з бюджету та інших джерел. До цього розділу належать забезпечення виплат відпусток, гарантійних зобов’язань, додаткове пенсійне забезпечення, фінансування.

У III розділі пасиву балансу «Довгострокові зобов’язання» подають інформацію про залучені кошти банків, шляхом випуску підприємством облігацій на довгостроковій основі з нарахуванням відсотків. Це зобов’язання, які будуть погашені в строк більше одного року.

У IV розділі пасиву балансу «Поточні зобов’язання» відображають зобов’язання, які будуть погашені протягом 12 місяців, починаючи з дати балансу. Це зобов’язання за одержаними кредитами банку, виданими підприємством векселями, кредиторською заборгованістю за товари, роботи і послуги, поточні зобов’язання за розрахунками з бюджетом, зі страхування, оплати праці тощо.

У V розділі пасиву балансу «Доходи майбутніх періодів» відображаються доходи, отримані протягом поточного або попередніх звітних періодів, які належать до наступних звітних періодів. До доходів майбутніх періодів відносять, зокрема, доходи у вигляді одержаних авансових платежів за здані в оренду основні засоби та інші необоротні активи (авансові орендні платежі), передплату на газети, журнали, періодичні та довідкові видання, виручку за вантажні перевезення, виручку від продажу квитків транспортних і театрально-видовищних підприємств, абонентну плату за користування засобами зв’язку тощо.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.