Поделиться

Як зазначалося вище, баланс є двосторонньою таблицею, ліва частина якої називається Активом, а права – Пасивом.

Причому Актив складається з чотирьох розділів, а Пасив – з п’яти

(табл.. 3.4).

Таблиця 3.4.

|

БАЛАНС |

|||

|

АКТИВ |

ПАСИВ |

||

|

І. Необоротні активи |

І. Власний капітал |

||

|

ІІ. Оборотні активи |

ІІ. Довгострокові забезпечення |

зобов`язання |

і |

|

ІII. Необоротні активи, утримувані для продажу, та групи вибуття |

ІІІ. Поточні забезпечення |

зобов`язання |

і |

|

|

ІV. Зобов’язання, пов’язані з необоротними активами, утримуваними для продажу, та групами вибуття |

||

Загальна сума активу і пасиву називається «валютою балансу».

У бухгалтерському балансі постійно підтримується рівність загального розміру засобів господарювання та їхніх джерел у показниках активу і пасиву.

![]()

![]()

![]() = +

= +

![]()

![]()

![]()

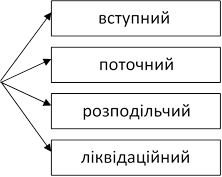

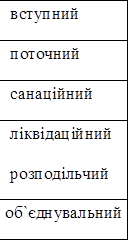

![]() Баланси класифікують (рис. 3.5):

Баланси класифікують (рис. 3.5):

|

КЛАСИФІКАЦІЯ БАЛАНСІВ |

|

|

|

|

за формою |

|

|

|

||

|

|

||

|

|

за періодом складання |

|

|

|

||

|

|

||

Рис. 3.5 – Класифікація балансів

![]()

![]()

![]()

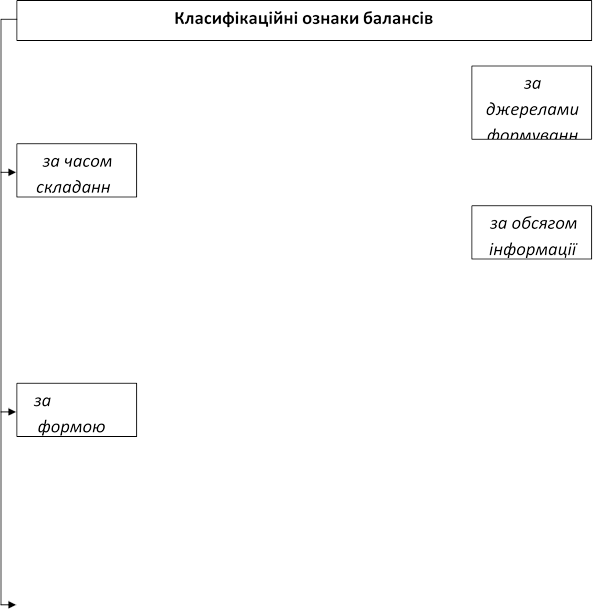

Крім вищезазначених критеріїв Баланс можна класифікувати за наступними

ознаками (рис. 3.6).

Крім вищезазначених критеріїв Баланс можна класифікувати за наступними

ознаками (рис. 3.6).

|

|

Рис. 3.6 – Класифікаційні ознаки балансів

Форма

бухгалтерського балансу в Україні розроблена і затверджена Міністерством фінансів України за погодженням із Державним комітетом статистики України (Додаток А). Встановлена форма балансу є обов’язковою

і незміною для всіх підприємств, які діють на території України, незалежно від форм власності (крім банків і бюджетних установ).

Форма

бухгалтерського балансу в Україні розроблена і затверджена Міністерством фінансів України за погодженням із Державним комітетом статистики України (Додаток А). Встановлена форма балансу є обов’язковою

і незміною для всіх підприємств, які діють на території України, незалежно від форм власності (крім банків і бюджетних установ).

Зміст і форма балансу та загальні вимоги до розкриття його статей затверджені Положенням (стандартом) бухгалтерського обліку 2 «Баланс», й представлені на рис. 3.7. та 3.8.

Розглянемо структуру балансу га прикладі умовного підприємства ТОВ «Промет» (табл. 3.1).

БАЛАНС (принципова побудова діючої системи)

|

Актив |

Сума, грн |

Пасив |

Сума, грн |

|

1. Необоротні активи |

|

1. Власний капітал |

|

|

- Нематеріальні активи |

|

- Зареєстрований капітал |

40000 |

|

- Незавершене будівництво |

|

- Додатковий вкладений капітал |

1000 |

|

- Основні засоби : Залишкова вартість Первісна вартість* Знос* |

10000 12000 (2000) |

- Резервний капітал |

3000 |

|

- Нерозподілений прибуто (непокритий збиток) |

16000 |

||

|

- Довгострокові фінансові інвестиції |

|

Усього за розділом І |

60000 |

|

Усього за розділом І |

10000 |

|

|

|

II. Оборотні активи |

|

II. Довгострокові зобов'язання і забезпечення |

|

|

- Запаси |

1500 |

- Довгострокові кредити банків |

|

|

- Векселі одержані |

|

Усього за розділом III |

|

|

- Дебіторська заборгованість за товари |

5000 |

III. Поточні зобов'язання і забезпечення |

|

|

- Короткострокові кредити банків |

7300 |

||

|

- Дебіторська заборгованість за розрахунками |

700 |

- Кредиторська забор- гованість за товари, роботи, послуги |

3000 |

|

- Поточні зобов'язання за розрахунками |

|

||

|

Доходи майбутніх періодів |

400 |

||

|

Витрати майбутніх періодів |

300 |

Усього за розділом III |

10700 |

|

ІII. Необоротні активи, утримувані для продажу, та групи вибуття |

|

ІV. Зобов’язання, пов’язані з необоротними активами, утримуваними для продажу, та групами вибуття |

|

|

Баланс |

70700 |

Баланс |

70700 |

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

|

||||||||||||||||||||||

|

||||||||||||||||||||||

|

||||||||||||||||||||||

|

|

|||||||||||||||||||||

|

|

|||||||||||||||||||||

|

|

|||||||||||||||||||||

![]()

![]()

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.