Поделиться

Структура и виды аудиторских заключений

Аудиторское заключение составляется в свободной форме, но обязательно должно содержать следующие разделы: заглавие; введение; масштаб проверки; вывод аудитора о финансовой отчетности; дата аудиторского заключения; адрес аудиторской фирмы; подпись аудиторского заключения.

Структура аудиторского заключения включает следующие элементы:

> заглавие;

> заказчик;

> введение;

> масштаб проверки;

> вывод аудитора о проверенной финансовой отчетности;

> дата и подпись аудиторского заключения;

> адрес аудиторской фирмы.

Заголовок аудиторского заключения содержит запись о том, что аудиторскую проверку провел независимый аудитор (аудиторы), а также название фирмы или фамилия аудитора, который осуществлял аудит. Это является свидетельством того, что во время аудита не было ни единых обстоятельств, которые могли бы привести к нарушению принципа независимости проверки. Независимость соображений аудитора - обязательное требование объективности аудиторского исследования. Если это условие нарушено, аудитор не имеет права составлять заключение о проверенной отчетности, поскольку собранная информация не является достаточной и доказательной.

Заказчик аудиторского заключения. В аудиторском заключении следует четко указать, кому оно адресовано (дать полное название предприятия, которое проверялось и время проверки).

Вступительная часть. Аудиторское заключение может содержать информацию о составе проверенной отчетности и дате ее составления. Следует также указать, что ответственность за правильность составления отчетности полагается на руководство проверяемого предприятия, а за обоснованность аудиторского заключения, составленного по этой отчетности - на аудитора.

Масштаб проверки. В аудиторском заключении необходимо очертить масштаб аудита и содержание проведенных работ. Этот раздел аудиторского заключения дает уверенность его пользователям в том, что аудиторская проверка осуществлена в соответствии с требованиями украинского законодательства и норм, которые регулируют аудиторскую практику и ведение бухгалтерского учета, или в соответствии с требованиями международных стандартов и практики. В этом разделе говорится, что проверка была спланирована и подготовлена с достаточным уровнем уверенности в том, что финансовая отчетность не имеет существенных ошибок.

Во время аудиторской проверки аудитор должен производить оценку ошибок в системах учета и внутреннего контроля предприятия на предмет их существенного влияния на финансовую отчетность. При оценке существенности ошибок аудитор должен руководствоваться положениями ННА № 11 "Существенность и ее взаимосвязь с риском аудиторской проверки". Далее говорится о том, что аудитор использовал принцип выборочной проверки информации, и что во время проверки он принимал во внимание только существенные ошибки. Также дается информация о принципах бухгалтерского учета, которые использовались на предприятиях в период проверки.

Аудиторское заключение может содержать данные об:

> использовании аудитором конкретных тестов при проверке информации, подтверждающей цифровой материал, на котором основывается отчетность;

> методологии учета, которую использовало руководство проверяемого предприятия при подготовке отчетности в целом и финансовых отчетов в частности.

Масштаб проверки может быть очерчен приблизительно так:

"Мы провели проверку в соответствии с требованиями нормативов аудита, действующих в Украине, которые предусматривают, что она планируется и осуществляется с целью сбора достаточной информации о том, что отчеты предприятия, не содержат существенных ошибок, и составили по ним заключение о его реальном финансовом состоянии. Применяя тестирование, мы проверили информацию, подтверждающую цифровой материал, на котором основывается отчетность. Во время проверки исследованы бухгалтерские принципы оценки материальных статей баланса, использованные руководством предприятия: оценка основных средств, материалов, МБП и т.п. Считаем, что собранная информация является достаточной для составления аудиторского заключения".

Вывод аудитора о проверенной финансовой отчетности. Аудитор должен подготовить четкий вывод о проверенной отчетности, соответствии ее во всех существенных аспектах Национальным положениям (стандартам) бухгалтерского учета и принципам учета, которые предусмотрены Законом Украины "О бухгалтерском учете и финансовой отчетности в Украине".

Датой аудиторского заключения является день завершения аудиторской проверки. В этот день аудитор обязан доложить о результатах проверки руководству проверяемого предприятия. Дата на аудиторском заключении проставляется в один и тот же день, когда руководство предприятия подписывает акт приема-передачи аудиторского заключения. Дата в аудиторском заключении проставляется или перед вступительной частью аудиторского заключения, или возле подписи аудитора.

Подпись аудиторского заключения. Аудиторское заключение подписывает от лица аудиторской фирмы ее директор или аудитор, который имеет сертификат аудитора Украины соответствующей серии. Аудиторское заключение рекомендуется подписывать именем аудиторской фирмы, поскольку она несет юридическую ответственность за качество проведенного аудита и в соответствии с Законом Украины "Об аудиторской деятельности" может быть лишена права на аудиторскую деятельность Аудиторской палатой Украины в случае некачественного проведения аудиторской проверки.

В аудиторском заключении указывается адрес, соответствующий действительному местонахождению аудиторской фирмы, и номер в реестре субъектов аудиторской деятельности. Эта информация может размещаться как в конце аудиторского заключения, после подписи аудитора, так и в шаблоне бланка аудиторской фирмы.

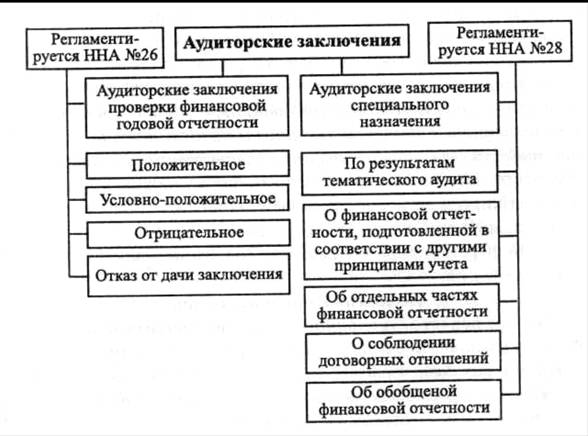

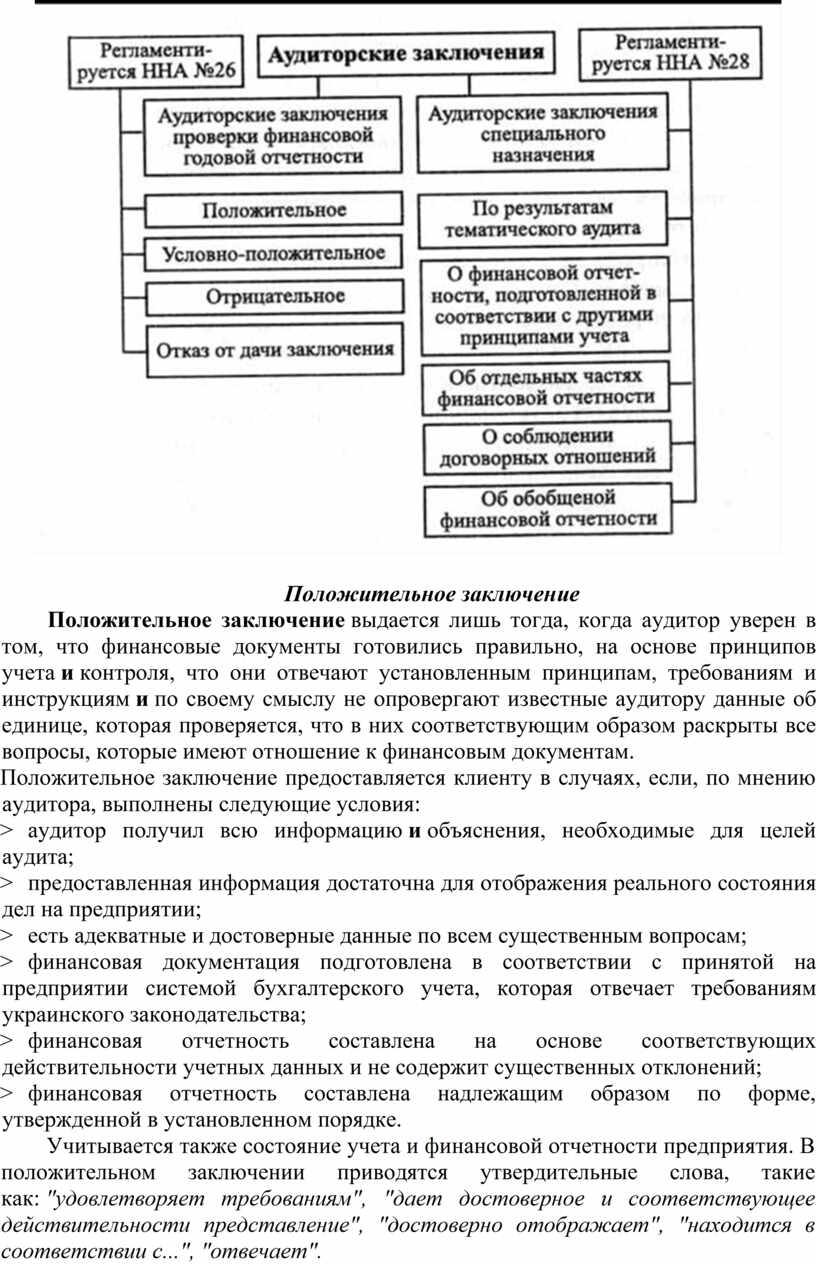

Заключения аудитора по результатам аудита могут быть разных видов. Классификация заключений приведена на рис. 2.

Положительное заключение

Положительное заключение выдается лишь тогда, когда аудитор уверен в том, что финансовые документы готовились правильно, на основе принципов учета и контроля, что они отвечают установленным принципам, требованиям и инструкциям и по своему смыслу не опровергают известные аудитору данные об единице, которая проверяется, что в них соответствующим образом раскрыты все вопросы, которые имеют отношение к финансовым документам.

Положительное заключение предоставляется клиенту в случаях, если, по мнению аудитора, выполнены следующие условия:

> аудитор получил всю информацию и объяснения, необходимые для целей аудита;

> предоставленная информация достаточна для отображения реального состояния дел на предприятии;

> есть адекватные и достоверные данные по всем существенным вопросам;

> финансовая документация подготовлена в соответствии с принятой на предприятии системой бухгалтерского учета, которая отвечает требованиям украинского законодательства;

> финансовая отчетность составлена на основе соответствующих действительности учетных данных и не содержит существенных отклонений;

> финансовая отчетность составлена надлежащим образом по форме, утвержденной в установленном порядке.

Учитывается также состояние учета и финансовой отчетности предприятия. В положительном заключении приводятся утвердительные слова, такие как: "удовлетворяет требованиям", "дает достоверное и соответствующее действительности представление", "достоверно отображает", "находится в соответствии с...", "отвечает".

Аудиторы самостоятельно избирают форму изложения содержания проверки, тем не менее заключительная часть должна отвечать требованиям Национальных нормативов.

ННА № 26 рекомендует следующее содержание заключительной части заключения.

Положительное заключение (существует безусловное положительное согласие)

"...В результате проведения аудита установлено: предоставлен -пая информация дает соответствующее действительности и полное представление о реальном составе активов и пассивов проверяемого субъекта. Система бухгалтерского учета, используемая на предприятии, отвечает законодательным и нормативным требованиям

финансовая отчетность подготовлена на основании соответствующих действительности данных бухгалтерского учета и достоверно и полно дает финансовую информацию о Предприятии состоянием на 01 января 200х года в соответствии с нормативными требованиями относительно бухгалтерского учета и отчетности в Украине."

При существовании нефундаментальной неуверенности также выдают положительное заключение. Его содержание, рекомендованное ННА № 26, приводится ниже.

Положительное заключение (существует нефундаментальная неуверенность)

"...В связи с невозможностью проверки фактов, которые касаются, например, неучастия аудитора в инвентаризации активов, невозможности подтвердить начальные остатки в балансе по причине того, что аудит проводился другой аудиторской фирмой, а также по причине ограниченности информации, мы не можем дать вывод по указанным моментам, однако эти ограничения имеют незначительное влияние на финансовую отчетность и на состояние дел в целом.

Мы подтверждаем то, что за исключением ограничений, указанных выше (или "которые изложены в приложении № 1 к аудиторскому заключению) финансовая отчетность, во всех существенных аспектах, достоверно и полно дает финансовую информацию о Предприятии состоянием на 01 января 200хгода в соответствии с нормативными требованиями к организациибухгалтерского учета и отчетности в Украине".

Условно-положительное заключение

В некоторых случаях аудитор не имеет возможности предоставить безоговорочное заключение, так как существуют определенные ограничения. Выделяют две категории обстоятельств, которые влияют на ограничение: фундаментальная неуверенность и несогласие.

Существуют основные причины фундаментальной неуверенности: значительные ограничения в объеме аудиторской работы в связи с тем, что аудитор не может получить всю необходимую информацию и объяснение (например, через неудовлетворительное состояние учета), не может выполнить все необходимые аудиторские процедуры (например, через ограничения во времени проверки, которые диктуются клиентом); ситуационные обстоятельства, неуверенность в правильности выводов в конкретной ситуации (например, двойное толкование отдельных пунктов украинского законодательства, которое может привести к значительным последствиям и будет угрожать существованию в будущем). Причины несогласия: неприемлемость системы учета или порядка проведения учетных операций; расхождения во мнениях относительно соответствия фактов или сумм в финансовой отчетности данным учета: фундаментальное несогласие с полнотой и средством отображения фактов в учете и отчетности; несоответствие действующему законодательству и установленным нормам порядка оформления или осуществления операций.

Любая фундаментальная неуверенность или несогласие являтся основанием для отказа от предоставления положительного заключения. Дальнейший выбор вида заключения зависит от уровня неуверенности или несогласия.

Несогласие обнаруживается в случаях неприемлемости отчетной политики, при расхождении во мнениях относительно фактов или сумм в финансовой отчетности, несогласия относительно способов и степени раскрытия фактов, при несоответствии законодательству и другим требованиям. Несогласие становится фундаментальным, когда финансовая отчетность в целом, по мнению аудитора, не отображает действительного состояния дел.

Неуверенность или несогласие считаются фундаментальными в том случае, если влияние факторов на финансовую информацию, которые вызвали неуверенность или несогласие, настолько значительное, что это может существенно исказить состояние дел в целом или в основном. Необходимо также учитывать совокупный эффект неуверенности и несогласия при оценке финансовой отчетности.

При определенных обстоятельствах аудитор высказывает условное мнение, т.е. составляет условно-положительное аудиторское заключение. ННА № 26 рекомендует следующее изложение такого заключения:

Условно-положительное заключение (существует фундаментальное несогласие)

"... Во время проведенной аудиторской проверки установлено, что операции (дается перечень операций, или пишется: "которые изложены в приложении №1к аудиторскому заключению ", проведены с нарушением установленного порядка. Тем не менее, указанные несоответствия имеют ограниченное влияние на финансовую отчетность и не искажают общее финансовое состояние предприятия. Мы подтверждаем, что за исключением несоответствий, изложенных в приложении № 1, финансовая отчетность, во всех существенных аспектах, достоверно и полно дает финансовую информацию о предприятии состоянием на 01 января 200х года в соответствии с нормативными требованиями относительно организации бухгалтерского учета и отчетности в Украине".

Наличие фундаментального несогласия может привести к предоставлению клиенту отрицательного аудиторского заключения. Рекомендуемый Н НА № 26 текст отрицательного заключения может иметь следующий вид:

Отрицательное аудиторское заключение

"... В результате проведения аудита установлено, что за отчетный период предприятием были допущенные существенные нарушения и искажения (дается перечень нарушений, или пишется: "которые изложены в приложении №1 к этому заключению ". Допущенные нарушения существенно влияют на финансовую отчетность предприятия и искажают реальное состояние дел. Финансовая отчетность имеет существенные искажения и недостоверно подает финансовую информацию о Предприятии состоянием на 01 января 200х года, не выполнены следующие требования относительно организации бухгалтерского учета и отчетности в Украине (в краткой форме дается перечень вопросов, по которым не выполнены требования по организации учета, или пишется: "по вопросам которые приводятся в приложении №1"). Таким образом, данные бухгалтерского учета и финансовой отчетности не дают достоверного представления о действительном состоянии дел на Предприятии, которое сложилось на 01 января 200х года ".

Наличие фундаментальной неуверенности может стать основанием для отказа от выдачи аудиторского заключения.

Во всех случаях, если аудитор составляет заключение, которое отличается от положительного, он должен дать описание всех существенных причин его неуверенности и несогласия. Отказ от заключения возникает в случае неуверенности или ограничения масштаба проверки, которые настолько фундаментальны, что аудитор не может прийти к заключению в отношении финансовых документов в целом. Аудитор обязательно указывает, по какой причине заключение не может быть составлено.

Если аудитор дает отказ от предоставления аудиторского заключения, он говорит о невозможности, на основании приведенных аргументов, сформулировать заключение о финансовой отчетности предприятия.

ННА № 26 рекомендует следующий текст отказа от предоставления заключения:

Отказ от предоставления заключения аудитора

"... В связи с невозможностью проверки фактов, которые касаются (указать факты), по причине (указать причины невозможности), мы не можем предоставить заключение об указанных моментах. Вышеприведенные моменты существенным образом влияют на соответствие действительности состояния дел в целом (в основном). В связи с отсутствием достаточных аудиторских доказательств, мы не можем выдать объективное аудиторское заключение по финансовой отчетности, подготовленной состоянием на 01 января 200х года."

Эти причины необходимо кратко привести в отдельном подразделе заключения, к тому разделу, где аудитор высказывает отрицательный вывод или дает отказ от аудиторского заключения. В этом же разделе могут более детально обсуждаться моменты отрицательного характера, или даваться ссылка на дополнение к аудиторскому заключению, где приводится описание этих моментов. В последних разделах заключения аудитор сжато формулирует свой вывод о достоверности и полноте финансовой отчетности.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.