Поделиться

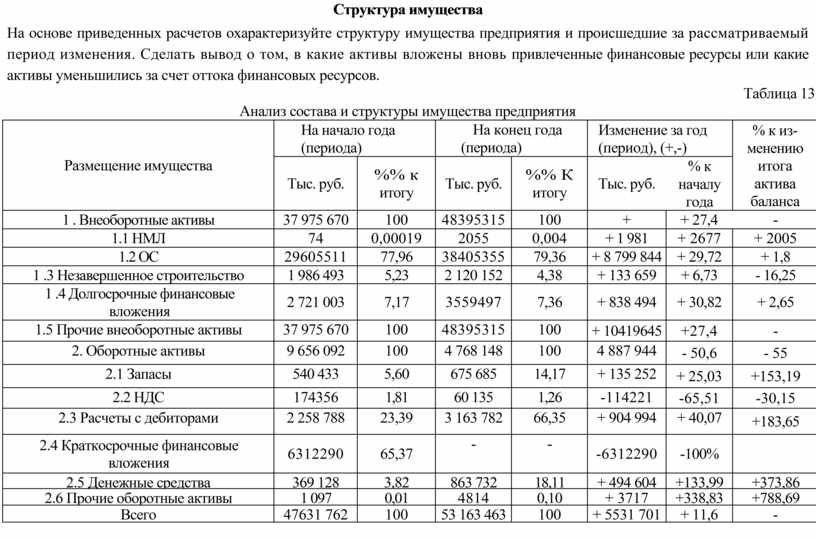

Структура имущества

На основе приведенных расчетов охарактеризуйте структуру имущества предприятия и происшедшие за рассматриваемый период изменения. Сделать вывод о том, в какие активы вложены вновь привлеченные финансовые ресурсы или какие активы уменьшились за счет оттока финансовых ресурсов.

Таблица 13

Анализ состава и структуры имущества предприятия

|

Размещение имущества |

На начало года (периода) |

На конец года (периода) |

Изменение за год (период), (+,-) |

% к изменению итога актива баланса |

|||

|

Тыс. руб. |

%% к итогу |

Тыс. руб. |

%% К итогу |

Тыс. руб. |

% к началу года |

||

|

1 . Внеоборотные активы |

37 975 670 |

100 |

48395315 |

100 |

+ 10419645 |

+ 27,4 |

- |

|

1.1 НМЛ |

74 |

0,00019 |

2055 |

0,004 |

+ 1 981 |

+ 2677 |

+ 2005 |

|

1.2 ОС |

29605511 |

77,96 |

38405355 |

79,36 |

+ 8 799 844 |

+ 29,72 |

+ 1,8 |

|

1 .3 Незавершенное строительство |

1 986 493 |

5,23 |

2 120 152 |

4,38 |

+ 133 659 |

+ 6,73 |

- 16,25 |

|

1 .4 Долгосрочные финансовые вложения |

2 721 003 |

7,17 |

3559497 |

7,36 |

+ 838 494 |

+ 30,82 |

+ 2,65 |

|

1.5 Прочие внеоборотные активы |

37 975 670 |

100 |

48395315 |

100 |

+ 10419645 |

+27,4 |

- |

|

2. Оборотные активы |

9 656 092 |

100 |

4 768 148 |

100 |

4 887 944 |

- 50,6 |

- 55 |

|

2.1 Запасы |

540 433 |

5,60 |

675 685 |

14,17 |

+ 135 252 |

+ 25,03 |

+153,19 |

|

2.2 НДС |

174356 |

1,81 |

60 135 |

1,26 |

-114221 |

-65,51 |

-30,15 |

|

2.3 Расчеты с дебиторами |

2 258 788 |

23,39 |

3 163 782 |

66,35 |

+ 904 994 |

+ 40,07 |

+183,65 |

|

2.4 Краткосрочные финансовые вложения |

6312290 |

65,37 |

- |

- |

-6312290 |

-100% |

|

|

2.5 Денежные средства |

369 128 |

3,82 |

863 732 |

18,11 |

+ 494 604 |

+133,99 |

+373,86 |

|

2.6 Прочие оборотные активы |

1 097 |

0,01 |

4814 |

0,10 |

+ 3717 |

+338,83 |

+788,69 |

|

Всего |

47631 762 |

100 |

53 163 463 |

100 |

+ 5531 701 |

+ 11,6 |

- |

Как видно из таблицы, на конец отчетного периода стоимость имущества предприятия увеличивается, в процентном выражении прирост составил 11%, можно сказать, что это положительная тенденция, так как предприятие растет и развивается в процессе своей хозяйственной деятельности. Как и в большинстве российских предприятий, у компании подавляющая часть имущества принадлежит к внеоборотным активам. Причем к концу анализируемого периода увеличивается как их абсолютное значение, так и их доля в имуществе компании. Темп прироста не просто больше, у оборотных активов, он положителен, в отличие от темпа прироста оборотной части имущества, структуры активов в пользу увеличения доли внеоборотных может свидетельствовать о разворачивании производственной базы, с другой стороны, это может быть не слишком хорошей тенденцией, это свидетельствует о «тяжести» активов, Также доля основных средств свидетельствует о значительных накладных расходах и чувствительности к изменениям выручки. Однако для того, чтобы сделать обоснованные выводы о причинах изменения в структуре имущества, следует провести детальный анализ разделов и основных статей актияя баланса.

За анализируемый период состав иммобилизованного имущества не изменился, что сказать о структуре этого баланса, хотя и эти не были кардинальными, Несколько увеличилась и без того подавляющая доля основных средств, что говорит о том, что предприятие стратегически направлено на увеличение основных фондов, это один из важнейших любого производства.

Значительно выросли нематериальные активы. Увеличение доли нематериальных увеличивает их наукоемкость, что должно сыграть определенное значение для повышения конкурентной способности услуг.

Увеличение статьи «Долгосрочные финансовые вложения» указывает на то, что предприятие уделяет внимание внешней инвестиционной деятельности, тем самым отвлекая средства от основной деятельности.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.