Поделиться

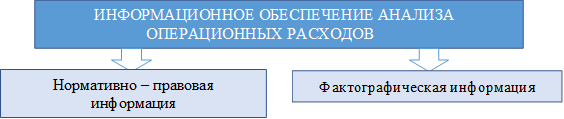

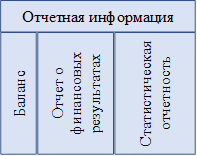

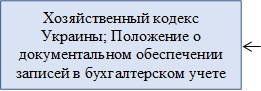

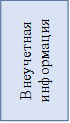

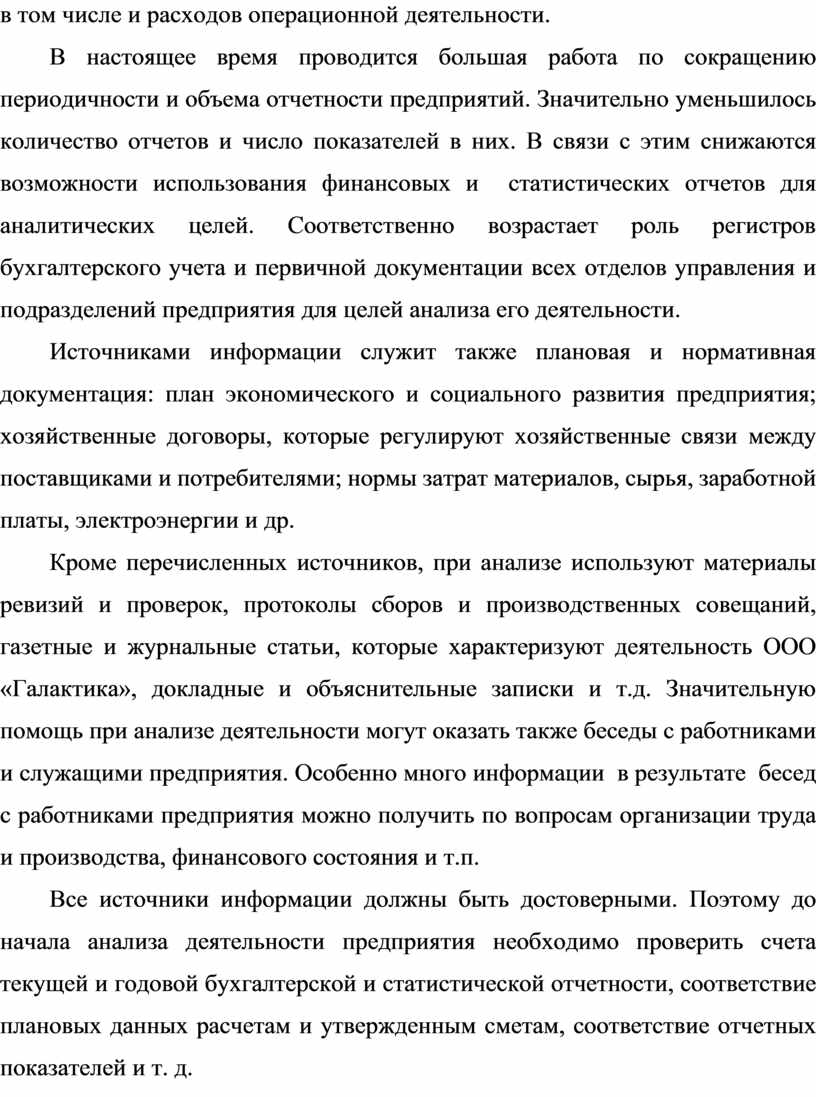

Структура информационного обеспечения расходов операционной деятельности ООО «Галактика»

Совокупность информационных ресурсов, что характеризуют объект анализа и необходимых для достижения цели анализа, определяют как информационное обеспечение.

Структура информационного обеспечения расходов операционной деятельности ООО «Галактика» показана на (рис. 1):

|

![]()

![]()

![]()

![]()

![]()

|

||||||||||||

|

||||||||||||

|

||||||||||||

|

||||||||||||

|

||||||||||||

|

||||||||||||

|

||||||||||||

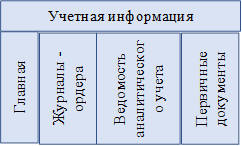

Рисунок 1 Информационное обеспечение расходов операционной деятельности предприятия ООО «Галактика»

В современное время нет утвержденной греспубликой отчетности о расходах операционной деятельности, поэтому вопросы информационного обеспечения анализа операционных расходов ООО «Галактика» полностью зависит от компетентности руководства предприятия в этой части анализа. Предприятие само должно решать вопрос о глубине проведенного анализа,

в том числе и расходов операционной деятельности.

В настоящее время проводится большая работа по сокращению периодичности и объема отчетности предприятий. Значительно уменьшилось количество отчетов и число показателей в них. В связи с этим снижаются возможности использования финансовых и статистических отчетов для аналитических целей. Соответственно возрастает роль регистров бухгалтерского учета и первичной документации всех отделов управления и подразделений предприятия для целей анализа его деятельности.

Источниками информации служит также плановая и нормативная документация: план экономического и социального развития предприятия; хозяйственные договоры, которые регулируют хозяйственные связи между поставщиками и потребителями; нормы затрат материалов, сырья, заработной платы, электроэнергии и др.

Кроме перечисленных источников, при анализе используют материалы ревизий и проверок, протоколы сборов и производственных совещаний, газетные и журнальные статьи, которые характеризуют деятельность ООО «Галактика», докладные и объяснительные записки и т.д. Значительную помощь при анализе деятельности могут оказать также беседы с работниками и служащими предприятия. Особенно много информации в результате бесед с работниками предприятия можно получить по вопросам организации труда и производства, финансового состояния и т.п.

Все источники информации должны быть достоверными. Поэтому до начала анализа деятельности предприятия необходимо проверить счета текущей и годовой бухгалтерской и статистической отчетности, соответствие плановых данных расчетам и утвержденным сметам, соответствие отчетных показателей и т. д.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.