Поделиться

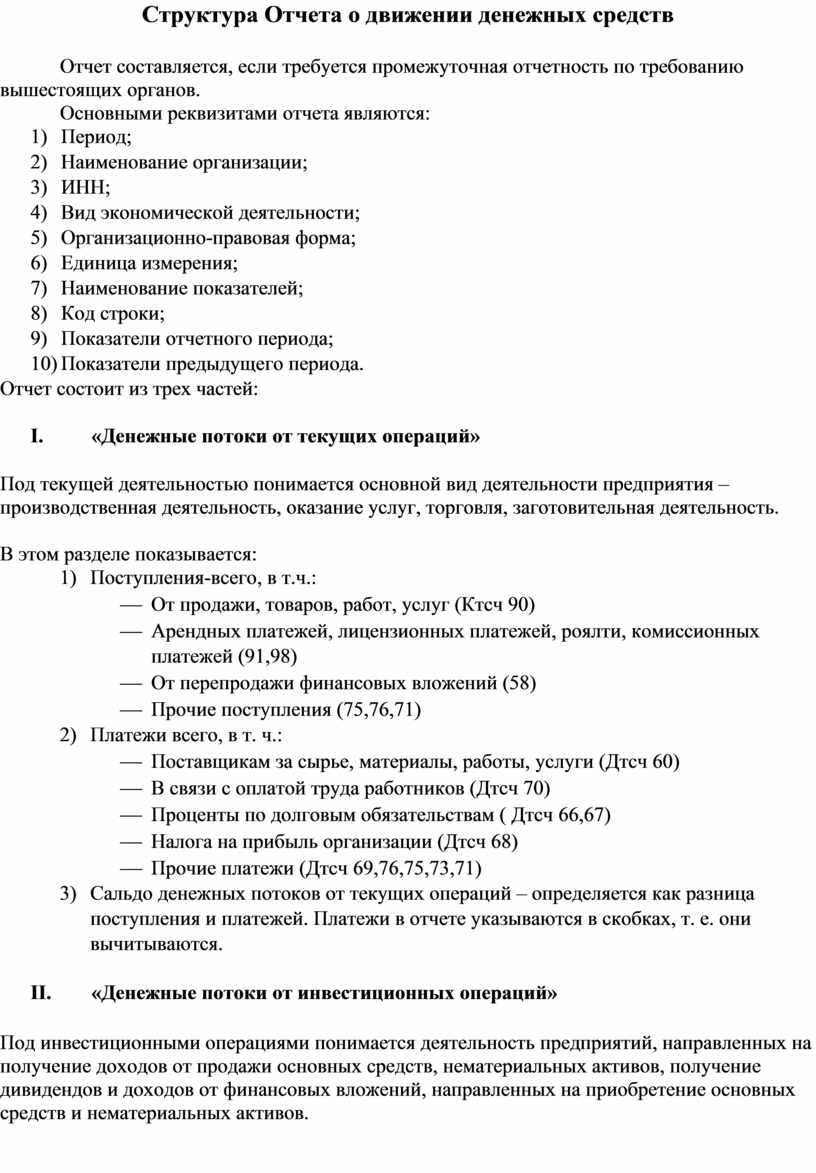

Структура Отчета о движении денежных средств

Отчет составляется, если требуется промежуточная отчетность по требованию вышестоящих органов.

Основными реквизитами отчета являются:

1) Период;

2) Наименование организации;

3) ИНН;

4) Вид экономической деятельности;

5) Организационно-правовая форма;

6) Единица измерения;

7) Наименование показателей;

8) Код строки;

9) Показатели отчетного периода;

10) Показатели предыдущего периода.

Отчет состоит из трех частей:

I. «Денежные потоки от текущих операций»

Под текущей деятельностью понимается основной вид деятельности предприятия – производственная деятельность, оказание услуг, торговля, заготовительная деятельность.

В этом разделе показывается:

1) Поступления-всего, в т.ч.:

¾ От продажи, товаров, работ, услуг (Ктсч 90)

¾ Арендных платежей, лицензионных платежей, роялти, комиссионных платежей (91,98)

¾ От перепродажи финансовых вложений (58)

¾ Прочие поступления (75,76,71)

2) Платежи всего, в т. ч.:

¾ Поставщикам за сырье, материалы, работы, услуги (Дтсч 60)

¾ В связи с оплатой труда работников (Дтсч 70)

¾ Проценты по долговым обязательствам ( Дтсч 66,67)

¾ Налога на прибыль организации (Дтсч 68)

¾ Прочие платежи (Дтсч 69,76,75,73,71)

3) Сальдо денежных потоков от текущих операций – определяется как разница поступления и платежей. Платежи в отчете указываются в скобках, т. е. они вычитываются.

II. «Денежные потоки от инвестиционных операций»

Под инвестиционными операциями понимается деятельность предприятий, направленных на получение доходов от продажи основных средств, нематериальных активов, получение дивидендов и доходов от финансовых вложений, направленных на приобретение основных средств и нематериальных активов.

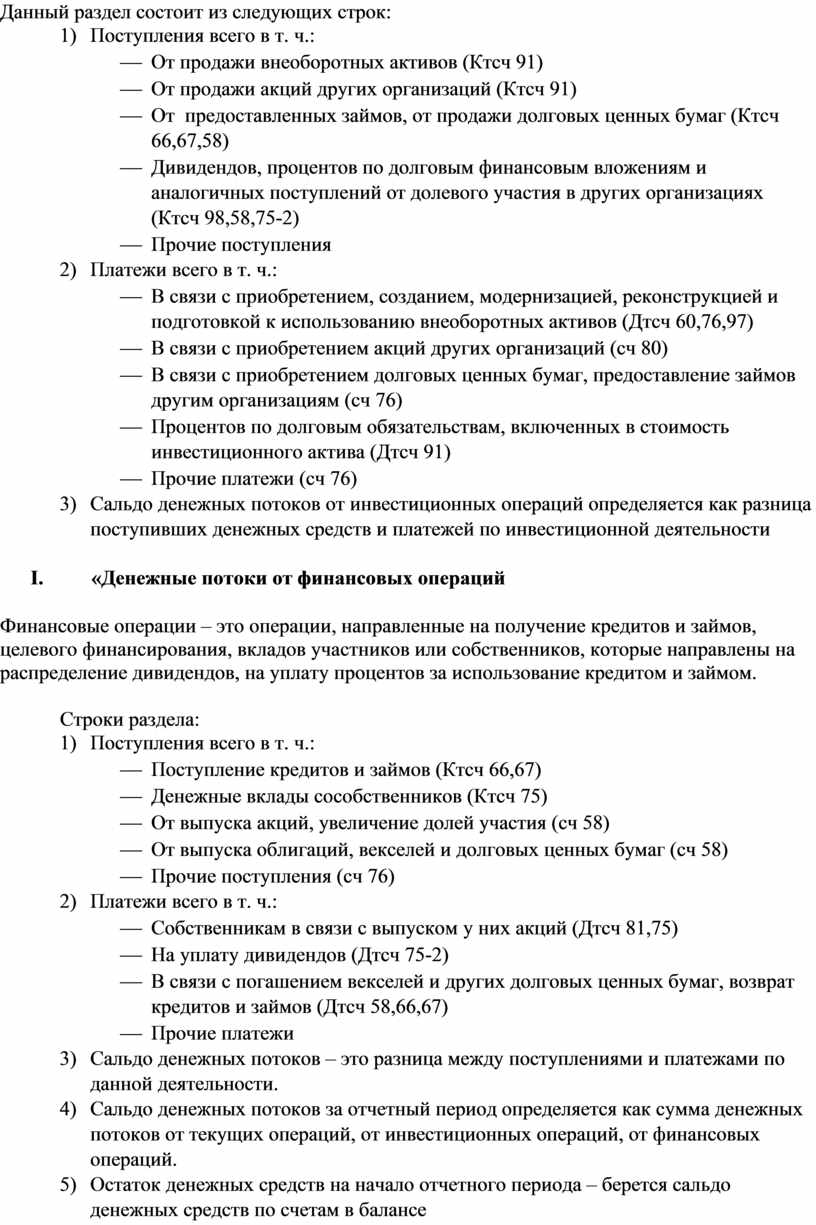

Данный раздел состоит из следующих строк:

1) Поступления всего в т. ч.:

¾ От продажи внеоборотных активов (Ктсч 91)

¾ От продажи акций других организаций (Ктсч 91)

¾ От предоставленных займов, от продажи долговых ценных бумаг (Ктсч 66,67,58)

¾ Дивидендов, процентов по долговым финансовым вложениям и аналогичных поступлений от долевого участия в других организациях (Ктсч 98,58,75-2)

¾ Прочие поступления

2) Платежи всего в т. ч.:

¾ В связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов (Дтсч 60,76,97)

¾ В связи с приобретением акций других организаций (сч 80)

¾ В связи с приобретением долговых ценных бумаг, предоставление займов другим организациям (сч 76)

¾ Процентов по долговым обязательствам, включенных в стоимость инвестиционного актива (Дтсч 91)

¾ Прочие платежи (сч 76)

3) Сальдо денежных потоков от инвестиционных операций определяется как разница поступивших денежных средств и платежей по инвестиционной деятельности

III. «Денежные потоки от финансовых операций

Финансовые операции – это операции, направленные на получение кредитов и займов, целевого финансирования, вкладов участников или собственников, которые направлены на распределение дивидендов, на уплату процентов за использование кредитом и займом.

Строки раздела:

1) Поступления всего в т. ч.:

¾ Поступление кредитов и займов (Ктсч 66,67)

¾ Денежные вклады сособственников (Ктсч 75)

¾ От выпуска акций, увеличение долей участия (сч 58)

¾ От выпуска облигаций, векселей и долговых ценных бумаг (сч 58)

¾ Прочие поступления (сч 76)

2) Платежи всего в т. ч.:

¾ Собственникам в связи с выпуском у них акций (Дтсч 81,75)

¾ На уплату дивидендов (Дтсч 75-2)

¾ В связи с погашением векселей и других долговых ценных бумаг, возврат кредитов и займов (Дтсч 58,66,67)

¾ Прочие платежи

3) Сальдо денежных потоков – это разница между поступлениями и платежами по данной деятельности.

4) Сальдо денежных потоков за отчетный период определяется как сумма денежных потоков от текущих операций, от инвестиционных операций, от финансовых операций.

5) Остаток денежных средств на начало отчетного периода – берется сальдо денежных средств по счетам в балансе

6) Остаток денежных средств на конец отчетного периода – определяется путем сложения остатка денежных средств на начало отчётного периода и сальдо денежных потоков за отчетный период.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.