Поделиться

Структурна

характеристика

пасивів (власності, капіталу)

Згідно зі статтею 2 Закону України «Про власність», «право власності — це врегульовані законом суспільні відносини щодо володіння, користування і розпорядження майном». Право власності охороняється законом. Держава в Україні забезпечує цим законом стабільність правовідносин власності. Законом про власність визначено, що кожний громадянин в Україні має право володіти, користуватися і розпоряджатися власністю особисто або спільно з іншими. Отже, власність в Україні набирає різних форм.

Законом визначено три форми власності: приватна, колективна, державна. Усі три форми власності є рівноправними. Водночас законом визначено чотири суб’єкти власності: народ України, її громадяни, юридичні особи та держава.

У бухгалтерському обліку має бути чітко відображено право власності кожного суб’єкта на підставі відповідних доказів (документів) згідно з чинним законодавством.

Закон про власність допускає об’єднання майна, що є власністю громадян, юридичних осіб і держави, та створення на цій основі змішаних форм власності, зокрема власності спільних підприємств за участю юридичних осіб і громадян інших держав.

Дані бухгалтерського обліку мають забезпечити ефективне управління капіталом підприємства. Одним із перших питань є визначення організаційної форми підприємства та структура капіталу.

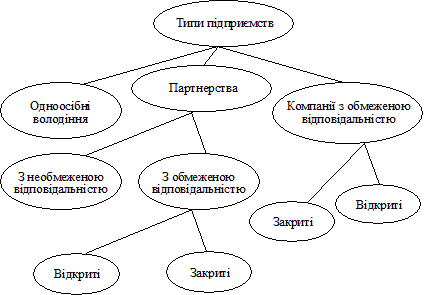

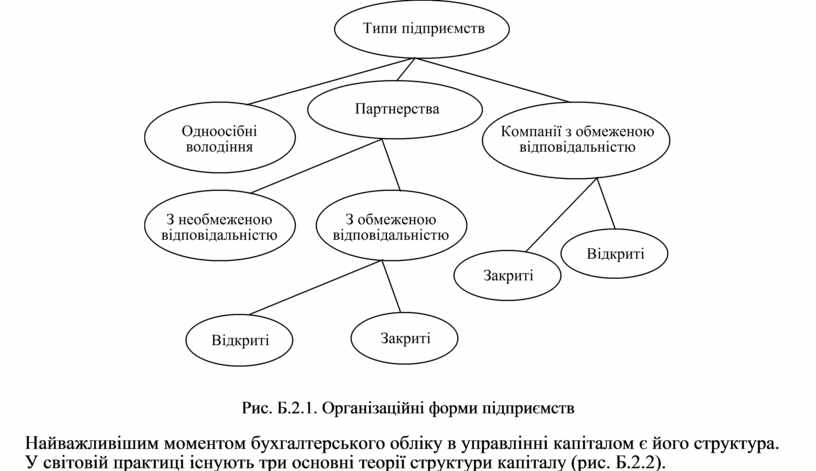

Сьогодні світова практика виділяє кілька основних типів підприємств, котрі різняться між собою кількістю власників капіталу, їхніми правами та обов’язками, а також фінансовими можливостями (рис. Б.2.1).

Рис. Б.2.1. Організаційні форми підприємств

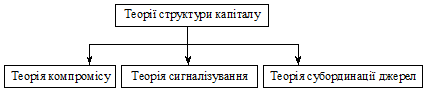

Найважливішим моментом бухгалтерського обліку в управлінні капіталом є його структура.

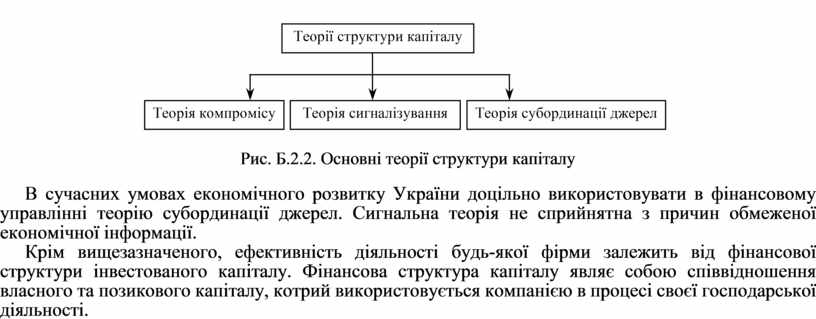

У світовій практиці існують три основні теорії структури капіталу (рис. Б.2.2).

Рис. Б.2.2. Основні теорії структури капіталу

В сучасних умовах економічного розвитку України доцільно використовувати в фінансовому управлінні теорію субординації джерел. Сигнальна теорія не сприйнятна з причин обмеженої економічної інформації.

Крім вищезазначеного, ефективність діяльності будь-якої фірми залежить від фінансової структури інвестованого капіталу. Фінансова структура капіталу являє собою співвідношення власного та позикового капіталу, котрий використовується компанією в процесі своєї господарської діяльності.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.