Поделиться

Сущность и содержание комплексной оценки финансового состояния предприятия

Как и многое в теории финансового анализа понятие «ком- плексная оценка финансового состояния предприятия» до сих пор не имеет единого определения и методики проведения. В различных источниках комплексная оценка трактуется как:

– оценка финансового состояния предприятия на основе ком- плекса финансовых индикаторов;

– интегральная оценка финансового состояния на основе комплексного (интегрального) показателя;

– формирование комплексных выводов и рекомендаций по данным анализа финансового состояния.

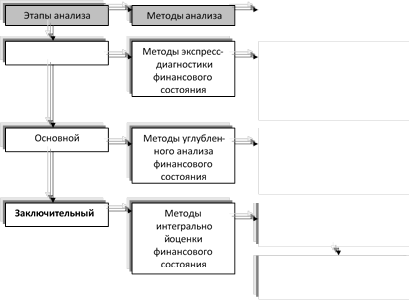

Но, по сути, эти определения сущности комплексной оценки представляют собой перечисление этапов финансового анали- за (рис. 11.1). На предварительном этапе производится экспресс- диагностика финансового состояния предприятия на основе чте- ния отчетности и оценки определенной группы ключевых финан- совых коэффициентов. На следующем — основном этапе прово- дится детализированная оценка финансового состояния на основе комплекса финансовых коэффициентов по каждому направлению анализа. На заключительном этапе проводится интегральная (ком- плексная) оценка финансового состояния на основе некого одного интегрального показателя, позволяющего дать некую дескриптив- ную характеристику в зависимости от целей анализа. И в заключе- ние формулируются комплексные выводы и рекомендации по ре- зультатам всех предыдущих этапов финансового анализа.

|

Содержание |

|

- чтение отчетности - оценка по ограниченному количеству показателей - оценка с использованием дескриптивных матричных моделей |

|

|

|

Оценка всех аспектов деятельности предприятия по системе показателей и коэффициентов финансового анализа |

|

Подготовка заключительных комплексных выводов по результатам анализа |

Рисунок 11.1. Этапы и методы оценки финансового состояния предприятия

Рисунок 11.1. Этапы и методы оценки финансового состояния предприятия

Комплексная оценка финансового состояния предприятия проводится на заключительном этапе финансового анализа, т.е. является итогом аналитической работы, представляемым заин- тересованным лицам — пользователям результатов финансово- го анализа. Комплексная (заключительная) оценка финансового состояния включает в себя: 1) определение интегрального пока- зателя финансового состояния, позволяющего качественно его охарактеризовать, проранжировать предприятие среди других или в рамках определенной шкалы; 2) формирование комплекс- ных выводов по результатам проведенного анализа.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.