Поделиться

СУЩНОСТЬ И ЗАДАЧИ АУДИТА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

Одним из наиболее сложных видов аудиторских проверок является экспертиза финансовых результатов и реального финансового состояния объектов предпринимательской деятельности. При этом необходимо учитывать и высокую вероятность аудиторского риска, поскольку от полноты выполненной работы, объективности заключения зависят правильность и полнота не менее важного направления аудиторской деятельности — определения финансовой стратегии предпринимательства.

Выполнение указанных работ требует глубоких знаний и значительных усилий интеллектуального труда. Следовательно, выполнять этот комплекс работ может лишь высококвалифицированный аудитор.

Основной целью аудита финансового состояния и финансовых результатов является сбор, обработка информации для определения результатов финансовой деятельности с отдельным подсчетом положительного или отрицательного влияния всех факторов. Порядок аудита финансовых результатов в полной мере международными нормативами аудита (МНА) не регламентируется. Однако отдельные его вопросы освещены в МНА/СР № 2 "Анализ финансовой отчетности", МНА/СР № 4 "Обязательства по сбору финансовой информации".

При осуществлении аудиторской проверки финансовых результатов необходимо исходить прежде всего из того, что деятельность любого объекта предпринимательства включает две взаимосвязанные стороны — хозяйственную и финансовую. Первая определяет вовлеченные в производственную деятельность производственные активы (основной капитал), вторая — выбор и величину использованных финансовых пассивов (ресурсов). От их органического взаимодействия в хозяйственном процессе и зависит финансовый результат. Причем определение и органичное соединение

капитала и ресурсов — процесс динамичный. В связи с этим при росте, например, актива всегда необходимо убедиться в соответствующем увеличении пассива.

Следовательно, приступая к аудиту финансовых результатов по просьбе клиента, аудитор прежде всего должен выяснить, какую цель ставил перед собой производитель — получить максимум прибыли, завоевать рынок, удержаться на рынке и пр. Лишь после этого можно осуществить обоснованный анализ и подготовить достоверные выводы, т.е. необходимо продвигаться от цели к средствам ее достижения.

Основными источниками информации такого анализа являются следующие:

— баланс;

— отчет о финансовых результатах и их использовании,

— декларация о доходе предприятия;

— бухгалтерские регистры по учету производственных затрат, реализации, финансовых результатов (журналы-ордера № 10, 10/1, 11, ведомости № 12, 15 и др. — при журнально-ордерной форме учета, регистры аналогичного предназначения при использовании предприятием других форм бухгалтерского учета).

Аудитор прежде всего должен принципиально оценить состояние бухгалтерского учета на предприятии, поскольку от степени доверия к учетной информации зависят как объем выполняемой работы, так и качество аудиторского заключения и, главное, степень аудиторского риска. Не углубляясь в подробности методики, так как

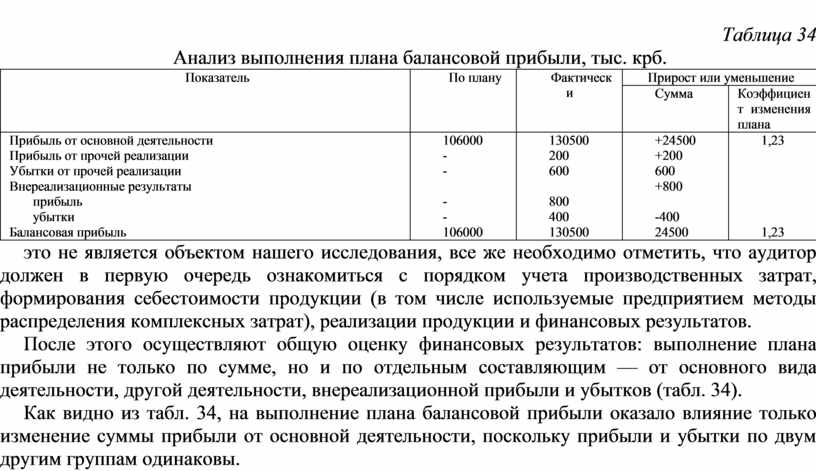

Таблица 34

Анализ выполнения плана балансовой прибыли, тыс. крб.

|

Показатель

|

По плану

|

Фактически

|

Прирост или уменьшение |

|

|

Сумма

|

Коэффициент изменения плана |

|||

|

Прибыль от основной деятельности Прибыль от прочей реализации Убытки от прочей реализации Внереализационные результаты прибыль убытки Балансовая прибыль |

106000 - -

- - 106000 |

130500 200 600

800 400 130500 |

+24500 +200 600 +800

-400 24500 |

1,23

1,23 |

это не является объектом нашего исследования, все же необходимо отметить, что аудитор должен в первую очередь ознакомиться с порядком учета производственных затрат, формирования себестоимости продукции (в том числе используемые предприятием методы распределения комплексных затрат), реализации продукции и финансовых результатов.

После этого осуществляют общую оценку финансовых результатов: выполнение плана прибыли не только по сумме, но и по отдельным составляющим — от основного вида деятельности, другой деятельности, внереализационной прибыли и убытков (табл. 34).

Как видно из табл. 34, на выполнение плана балансовой прибыли оказало влияние только изменение суммы прибыли от основной деятельности, поскольку прибыли и убытки по двум другим группам одинаковы.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.