Поделиться

Сущность и значение финансового анализа в учетно-аналитическом обеспечении

системы управления предприятием

Финансовый анализ как вид экономического анализа.

Экономический анализ, как одна из разновидностей анализа вообще, представляет собой систематизированную совокуп-

ность аналитических процедур, имеющих целью получение за- ключений, выводов и рекомендаций экономического характера в отношении некоторого объекта (страны, рынка, предприятия, проекта, себестоимости, цены и т.п.). Под экономическим ана- лизом в широком смысле понимают анализ в экономике, как со- вокупности отношений, возникающих в процессе производства, обмена, распределения и потребления благ.

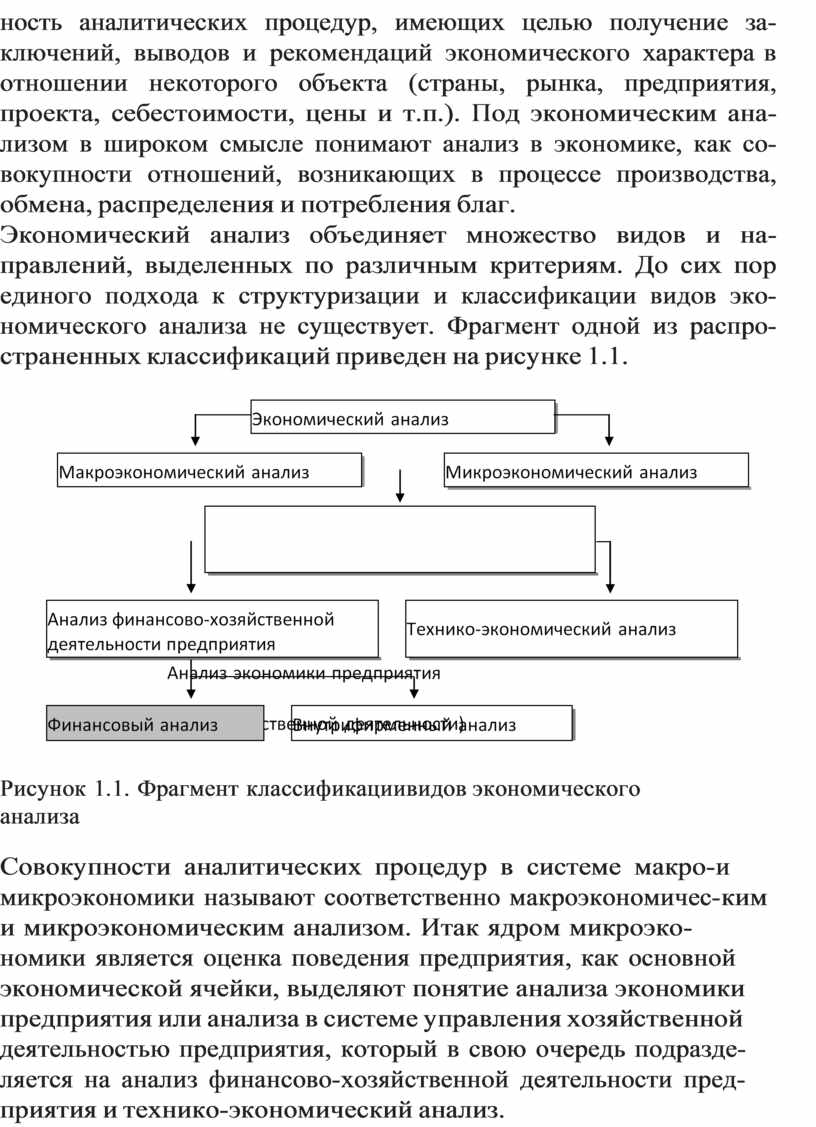

Экономический анализ объединяет множество видов и на- правлений, выделенных по различным критериям. До сих пор единого подхода к структуризации и классификации видов эко- номического анализа не существует. Фрагмент одной из распро- страненных классификаций приведен на рисунке 1.1.

|

Рисунок 1.1. Фрагмент классификации видов экономического анализа

Совокупности аналитических процедур в системе макро- и микроэкономики называют соответственно макроэкономичес- ким и микроэкономическим анализом. Итак ядром микроэко- номики является оценка поведения предприятия, как основной экономической ячейки, выделяют понятие анализа экономики предприятия или анализа в системе управления хозяйственной деятельностью предприятия, который в свою очередь подразде- ляется на анализ финансово-хозяйственной деятельности пред- приятия и технико-экономический анализ.

Технико-экономический анализ представляет собой обобщен- ную характеристику аналитических процедур, имеющих целью совершенствование организации и управления предприятием в целом, результаты которого не обязательно выражаются в тер- минах эффективности и представляют интерес прежде всего для линейных руководителей и не предназначены для внешних поль- зователей (например, анализ оргструктуры, внутри фирменных транспортных потоков, организации труда, организации систе- мы ресурсного обеспечения подразделений, уровня НТП, качес- тва обслуживания и т.п.).

Анализ финансово-хозяйственной деятельности по критерию используемой информационной базы подразделяют на финан- совый анализ (внешний) и внутрифирменный (управленческий) анализ.

Внутрифирменный анализ — анализ в общей системе управлен- ческого учета и финансового менеджмента, проводимый с по- зиции лиц, имеющих доступ к любым информационным ресур- сам, циркулирующим внутри предприятия, результаты которого имеют ограниченный доступ. Зачастую под внутрифирменным анализом понимают управленческий учет как совокупность ана- литических процедур, имеющих целью оптимизацию системы управления затратами.

Финансовый анализ — анализ в системе финансового менедж- мента, проводимый с позиции внешних пользователей, не име- ющих доступа к внутрифирменной информации, основу инфор- мационной базы которого составляет доступная бухгалтерская отчетность. При этом в разных научных школах финансовый анализ рассматривается от наиболее узкого понимания — как анализ финансовой отчетности, до наиболее широкого, охваты- вающего все аспекты системы финансового менеджмента (анализ инвестиций, оценка бизнеса, анализ финансовых рынков и т.п.). Таким образом, финансовый анализ — это вид экономического ана- лиза, объектом которого выступает финансово-хозяйственная де- ятельность предприятия (хозяйствующего субъекта), проводимый в системе финансового менеджмента на основе данных бухгалтер- ской отчетности и финансовых (денежных) показателей, предна- значенный как для внутреннего, так и для внешнего использования.

Предметом финансового анализа, как научного и практичес- кого направления, являются финансовые отношения в систе- ме управления хозяйствующим субъектом, его экономический потенциал и результаты использования. Предмет финансового анализа содержит четыре базовых элемента: финансовые отно- шения, ресурсы, источники финансирования и результаты ис- пользования экономического потенциала.

Финансовый анализ в системе управления предприятием.

Никакое управленческое решение не принимается без надле- жащего аналитического обеспечения. Анализ — это философия обоснования управленческих решений, определенный, логичес- ки выверенный подход к системе управления, в котором должны гармонично сочетаться формализованные и неформализован- ные методы.

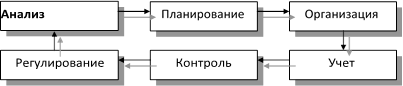

Управление представляет собой процесс целенаправленного, систематического и непрерывного воздействия управляющей подсистемы на управляемую с помощью общих функций управ- ления, образующих замкнутый и бесконечно повторяющийся управленческий цикл. Зачастую эти общие функции олицетво- ряются с отдельными этапами процесса управления, тогда их обособление, взаимодействие и взаимосвязь могут быть пред- ставлены следующим образом (рис. 1.2). При этом определенные аналитические процедуры свойственны каждому из этих этапов управления.

|

Рисунок 1.2. Взаимосвязь общих функций управления

Процесс управления любого предприятия носит циклический характер. В пределах одного цикла осуществляется: привлечение необходимых ресурсов, соединение их в производственном про- цессе, реализация произведенной продукции и получение ко- нечных финансовых результатов.

В условиях рыночной экономики эффективное управление предполагает оптимизацию ресурсного потенциала предпри- ятия, особенно того, что касательно финансовых ресурсов. От того, насколько эффективно и целесообразно они трансформи- руются в основные и оборотные средства, а также средства сти- мулирования рабочей силы, зависит финансовое благополучие предприятия в целом, его владельцев и работников. Залогом жиз- неспособности предприятия и основой его стабильного положе- ния выступает финансовая устойчивость, отражающая состояние финансовых ресурсов предприятия, при котором существует возможность свободно маневрировать денежными средства- ми, эффективно их использовать, обеспечивая бесперебойный процесс производства и реализации продукции, а также расши- рения и обновления производства. Одной из наиболее важных характеристик экономической деятельности предприятия вы- ступает его финансовое состояние, под которым понимается спо- собность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами для нормального функционирования предприятия, целесообраз- ностью их размещения в различные виды активов, финансовы- ми взаимоотношениями с партнерами, платежеспособностью и финансовой устойчивостью. Финансовое состояние определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, позволяет оценить в какой степени гарантиро- ваны экономические интересы самого предприятия и его пар- тнеров в финансовых отношениях. Поэтому является основой и определяющим условием жизнедеятельности предприятия. Оп- тимизация финансового состояния является одним из главных условий его успешного развития, в то же время, как кризисное финансовое состояние свидетельствует о серьезной угрозе бан- кротства. Как видно, роль финансовых ресурсов важна на всех уровнях управления — стратегическом, тактическом, оператив- ном, однако, особое значение она приобретает в плане стратегии развития предприятия. Поэтому, приоритетной задачей управле- ния предприятием в целом становится эффективное управление финансовыми потоками, осуществляемое в рамках финансового менеджмента.

Финансовый менеджмент или система управления финансами предприятия, как система отношений, возникающих на пред- приятии по поводу привлечения и использования финансовых ресурсов, приобретает ключевую роль в условиях рыночной экономики. Финансовый анализ, изначально сформировавший- ся в рамках бухгалтерского учета, теперь является функцией и составной частью системы финансового менеджмента. Его исполнителями являются бухгалтеры, финансовые аналитики и менеджеры, аудиторы, а основными пользователями — любые юридические и физические лица, заинтересованные в деятель- ности данного предприятия.

Финансовый анализ (анализ финансового состояния пред- приятия) является неотъемлемым элементом финансового ме- неджмента и аудита, результаты которого выступают основой для принятия оптимальных решений в сфере управления финансово- хозяйственной деятельностью предприятия. В содержательном плане финансовый анализ можно представить как процесс иденти- фикации, систематизации и аналитической обработки доступных сведений финансового характера, результатом которого является предоставление пользователю рекомендаций, которые могут слу- жить формализованной основой для принятия управленческих решений в отношении данного объекта анализа. Таким образом финансовый анализ является основой финансового менеджмента, неотъемлемой частью эффективной системы управления.

Финансовый анализ — совокупность аналитических процедур,

основывающихся, как правило, на общедоступной информации финансового характера и предназначенных для оценки состояния и эффективности использования экономического потенциала пред- приятия, а также принятия управленческих решений в отношении оптимизации его деятельности или участия в нем.

Финансовый анализ представляет собой процесс исследова- ния и методику оценки текущего и перспективного финансово- го состояния и основных результатов финансово-хозяйственной деятельности предприятия на основе изучения зависимости и ди- намики показателей финансовой отчетности с целью повышения его рыночной стоимости и обеспечения эффективного развития посредством рациональной финансовой политики.

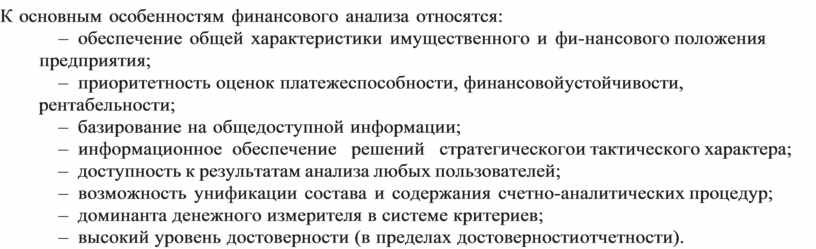

К основным особенностям финансового анализа относятся:

– обеспечение общей характеристики имущественного и фи- нансового положения предприятия;

– приоритетность оценок платежеспособности, финансовой устойчивости, рентабельности;

– базирование на общедоступной информации;

– информационное обеспечение решений стратегического и тактического характера;

– доступность к результатам анализа любых пользователей;

– возможность унификации состава и содержания счетно- аналитических процедур;

– доминанта денежного измерителя в системе критериев;

– высокий уровень достоверности (в пределах достоверности отчетности).

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.