Поделиться

Сущность внутрифирменного планирования, виды планов, структура бизнес - плана.

Планирование – это процесс обоснованного определения будущего желаемого состояния объекта и наиболее опциональных путей его достижения.

Объектами внутрифирменного планирования выступает предприятие, его структурные подразделения и процессы, протекаемые на предприятии.

В процессе внутрифирменного планирования определяются:

· цели деятельности предприятия и его структурных подразделений различных уровней;

· будущие значения плановых показателей предприятия и его структурных подразделений;

· способы достижения поставленных целей;

· участники и календарные сроки действий, направленных на достижение целей;

· виды, объемы, структура ресурсов, необходимых для протекания запланированных процессов, и сроки их поступлений.

Основные принципы планирования на предприятии в рыночной экономике: самостоятельность, необходимость, единство, непрерывность, гибкость, точность, принцип участия работников.

Система планирования в настоящее время должна включать три подсистемы: стратегического планирования, тактического планирования и оперативного планирования.

В условиях командно-административной системы хозяйствования предприятие не могло самостоятельно определять ключевые параметры своей деятельности. Данные параметры планировались на уровне министерств и доводились до предприятия в виде контрольных цифр, обязательных для выполнения. По содержанию планирование деятельности промышленных предприятий делилось на технико-экономическое и оперативно-производственное. Технико-экономическое планирование охватывало весь круг экономических и технических показателей в их органическом сочетании и взаимной увязке. Плановыми периодами технико-экономического планирования являлись пять и (более) лет, год, полугодие, квартал с помесячной разбивкой. Основной целью оперативного планирования было обеспечение выполнения плановых показателей по объему производства. Плановый период оперативного планирования варьировался от месяца до нескольких часов. Поэтому данный вид планирования получил распространенное название «оперативно-производственного».

В условиях рыночной экономики установление генеральных целей предприятия осуществляет собственник или представитель собственника. В настоящее время главной генеральной целью многих зарубежных предприятий является повышение благосостояния собственника. Главная генеральная цель разбивается на подцели, количественно выраженные системой целевых плановых показателей. В качестве целевых плановых показателей выступают следующие: рост доли рынка, рост производственной мощности, количество осваиваемой новой продукции, затраты на инновации, рост выручки, рост уровня качества продукции, чистая рентабельность собственного капитала, операционная прибыль, дивиденд на акцию, численность работников, затраты на экологические мероприятия и социальное развитие, коэффициент обеспеченности собственными оборотными средствами и т.д.

Для достижения генеральных целей на предприятии разрабатываются стратегические, тактические и оперативные планы. Это является обязательным условием выполнения принципа непрерывности.

В рамках стратегического планирования определяются приоритетные направления развития предприятия, даются ответы на следующие вопросы: каковы основные цели предприятия, что оно будет выпускать, на каких рынках работать, какова будет его организационная и производственная структура, как изменится правовая форма и т.п. Стратегия опрееделяяет последовательность шагов по достижению основных долгосрочных целей фирмы. Как правило, стратегические планы носят долгосрочный характер.

Целью тактического планирования является упорядочивание действий работников организации по реализации стратегии. Тактическое планирование часто называют текущим. Текущие планы составляются по предприятию в целом (комплексные общефирменные планы), по функциональным областям (функциональные планы) и структурным подразделениям. Иногда к текущим планам относят бизнес планы освоения нового производства.

Планирование по функциональным областям включает планирование научно-исследовательских и опытно-конструкторских работ, маркетинга, сбыта, планирование производства, труда и заработной платы, планирование снабжения производства материально-техническими ресурсами, планирование себестоимости продукции, цен и финансовых результатов, финансовое планирование, планирование в области охраны труда и техники безопасности, в области качества, планирование природоохранных и экологических мероприятий.

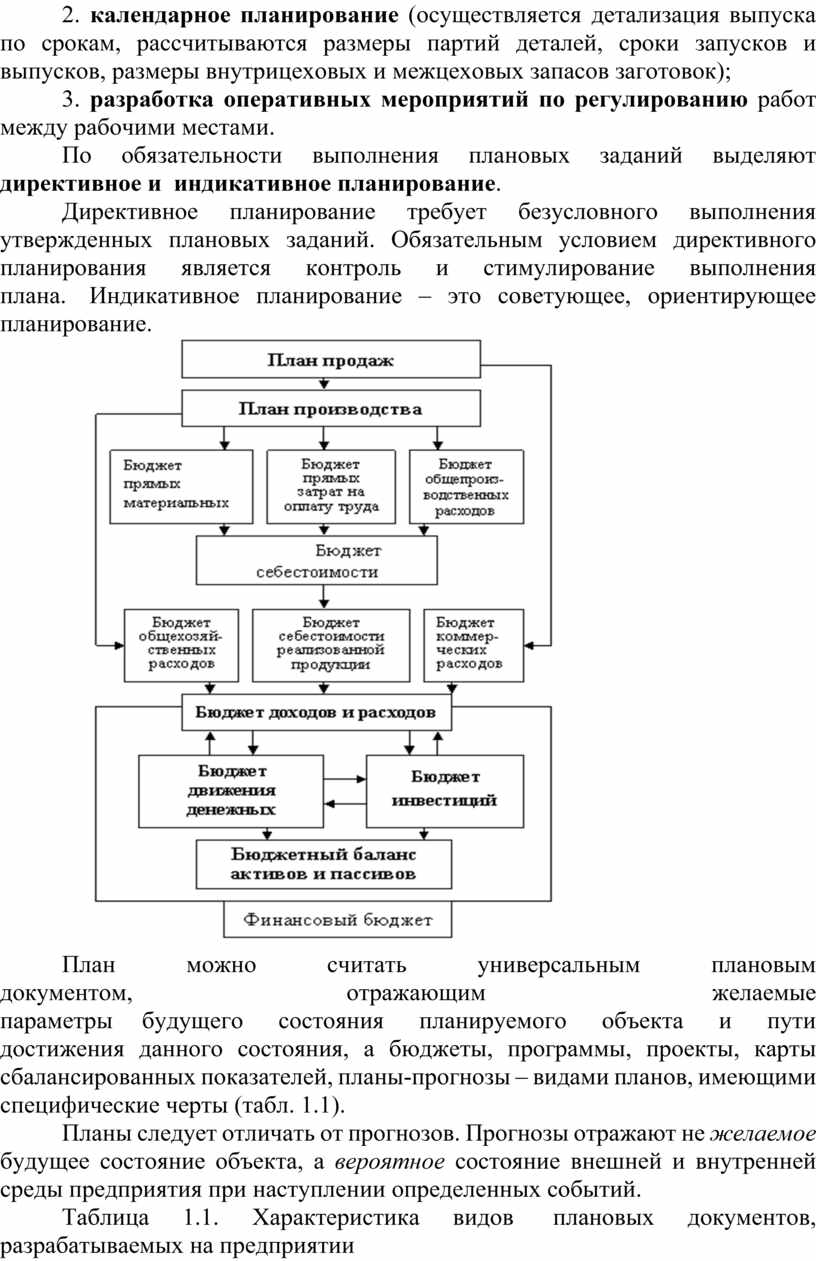

Тактические планы разрабатываются на год, квартал, месяц, реже на 2-3 года. Необходимо помнить, что разработка тактических планов начинается с определения будущих объемов реализации, затем рассчитывается плановый объем производства и на его основе – потребность в материальных и трудовых ресурсах и т.д.(рис. 10.1). Завершает процесс планирования финансовых план, который определяет необходимый объем финансовых ресурсов и источники их получения.

Оперативные планы определяют что конкретно, в таком объеме, в какой последовательности, где, кто и когда будет делать для реализации тактических планов. Оперативные планы составляются на короткий срок (месяц, декаду, пятидневку, сутки, смену). Оперативно-производственное планирование осуществляется в 3 этапа:

1. объемное планирование (годовая производственная программа распределяется по месяцам для каждого цеха);

2. календарное планирование (осуществляется детализация выпуска по срокам, рассчитываются размеры партий деталей, сроки запусков и выпусков, размеры внутрицеховых и межцеховых запасов заготовок);

3. разработка оперативных мероприятий по регулированию работ между рабочими местами.

По обязательности выполнения плановых заданий выделяют директивное и индикативное планирование.

Директивное планирование требует безусловного выполнения утвержденных плановых заданий. Обязательным условием директивного планирования является контроль и стимулирование выполнения плана. Индикативное планирование – это советующее, ориентирующее планирование.

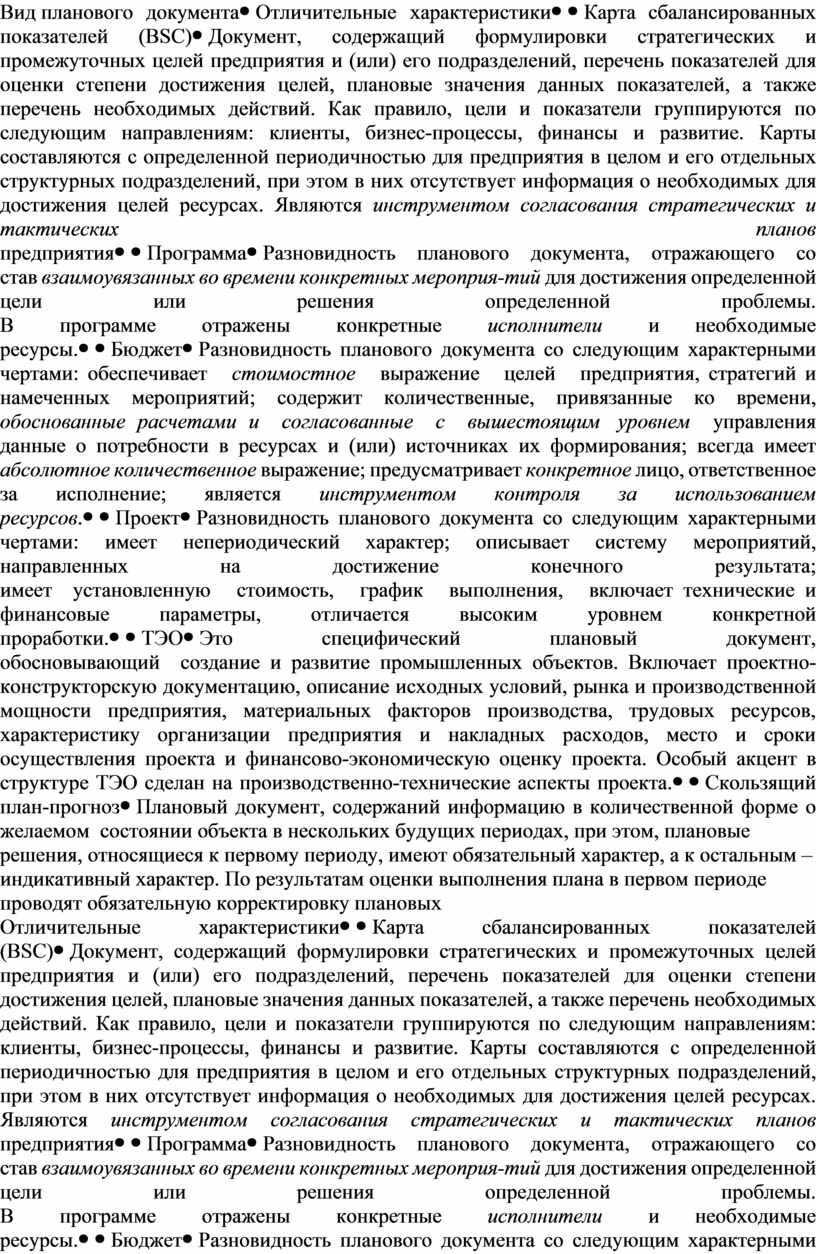

План можно считать универсальным плановым документом, отражающим желаемые параметры будущего состояния планируемого объекта и пути достижения данного состояния, а бюджеты, программы, проекты, карты сбалансированных показателей, планы-прогнозы – видами планов, имеющими специфические черты (табл. 1.1).

Планы следует отличать от прогнозов. Прогнозы отражают не желаемое будущее состояние объекта, а вероятное состояние внешней и внутренней среды предприятия при наступлении определенных событий.

Таблица 1.1. Характеристика видов плановых документов, разрабатываемых на предприятии

|

Вид планового документа |

Отличительные характеристики |

|

Карта сбалансированных показателей (BSC) |

Документ, содержащий формулировки стратегических и промежуточных целей предприятия и (или) его подразделений, перечень показателей для оценки степени достижения целей, плановые значения данных показателей, а также перечень необходимых действий. Как правило, цели и показатели группируются по следующим направлениям: клиенты, бизнес-процессы, финансы и развитие. Карты составляются с определенной периодичностью для предприятия в целом и его отдельных структурных подразделений, при этом в них отсутствует информация о необходимых для достижения целей ресурсах. Являются инструментом согласования стратегических и тактических планов предприятия |

|

Программа |

Разновидность планового документа, отражающего состав взаимоувязанных во времени конкретных мероприя-тий для достижения определенной цели или решения определенной проблемы. В программе отражены конкретные исполнители и необходимые ресурсы. |

|

Бюджет |

Разновидность планового документа со следующим характерными чертами: обеспечивает стоимостное выражение целей предприятия, стратегий и намеченных мероприятий; содержит количественные, привязанные ко времени, обоснованные расчетами и согласованные с вышестоящим уровнем управления данные о потребности в ресурсах и (или) источниках их формирования; всегда имеет абсолютное количественное выражение; предусматривает конкретное лицо, ответственное за исполнение; является инструментом контроля за использованием ресурсов. |

|

Проект |

Разновидность планового документа со следующим характерными чертами: имеет непериодический характер; описывает систему мероприятий, направленных на достижение конечного результата; имеет установленную стоимость, график выполнения, включает технические и финансовые параметры, отличается высоким уровнем конкретной проработки. |

|

ТЭО |

Это специфический плановый документ, обосновывающий создание и развитие промышленных объектов. Включает проектно-конструкторскую документацию, описание исходных условий, рынка и производственной мощности предприятия, материальных факторов производства, трудовых ресурсов, характеристику организации предприятия и накладных расходов, место и сроки осуществления проекта и финансово-экономическую оценку проекта. Особый акцент в структуре ТЭО сделан на производственно-технические аспекты проекта. |

|

Скользящий план-прогноз |

Плановый документ, содержаний информацию в количественной форме о желаемом состоянии объекта в нескольких будущих периодах, при этом, плановые решения, относящиеся к первому периоду, имеют обязательный характер, а к остальным – индикативный характер. По результатам оценки выполнения плана в первом периоде проводят обязательную корректировку плановых значений в остальных периодах и составляют новый план-прогноз с тем же горизонтом планирования, что и предыдущий. Например, годовой скользящий план-прогноз с поквартальной разбивкой разрабатывается ежеквартально, при этом плановые значения на ближайший квартал носят директивный характер, а на остальные три квартала – индикативный. |

По горизонту планирования планы делятся на долгосрочные (горизонт планирования – свыше 3 лет), среднесрочные (свыше года до трех лет) и краткосрочные (горизонт планирования не превышает одного года).

Важнейшим среднесрочным планом предприятия является план развития, а годовым – годовой финансово-хозяйственный план. Годовой финансово-хозяйственный план является руководством при осуществлении текущей деятельности общества, а его исполнение – главным критерием оценки эффективности деятельности исполнительных органов, ответственных за руководство текущей деятельностью общества (табл. 2.2).

Таблица 2.2 Рекомендуемое содержание годового финансово-хозяйственного плана предприятия

|

Раздел |

Содержание |

|

1Ключевые показатели деятельности |

Плановые значения ключевых показателей деятельности в сравнении с отчетным годом |

|

2. План разработки новых видов продукции |

Количество и виды разрабатываемой новой продукции. Сроки освоения новой продукции |

|

3.План маркетинговой деятельности |

Плановая доля рынка. Мероприятия по поддержанию и увеличению доли рынка Плановые цены, объемы реализации и выручка от реализации продукции, работ, услуг. Затраты на инновации в области маркетинга. Возможные риски невыполнения плана |

|

4. План производства |

Производственная мощность. Объем товарной продукции. Средняя продолжительность периода с момента размещения заказа до момента его выполнения Планы организации нового производства, расширения и сокращения производства, модернизации и реконструкции основных средств, технического перевооружения. Затраты на инновации в области совершенствования техники, технологии и организации производства. Возможные риски невыполнения плана и срыва сроков выполнения заказов. |

|

5. План по труду и повышению квалификации |

Планируемая среднесписочная численность работников по категориям персонала. Расходы на оплату труда с выделением постоянной части заработка и переменной. План повышения квалификации. Затраты на обучение и повышение квалификации работников. |

|

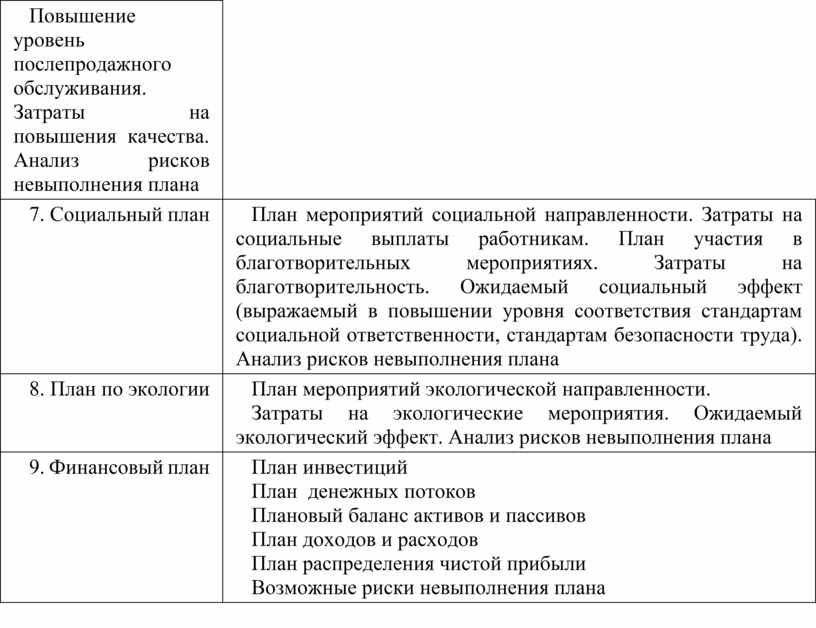

6. План по качеству |

План мероприятий, направленных на повышение качества продукции и повышения уровня соответствия стандартам менеджмента качества. Плановая величина уровня качества продукции Повышение уровень послепродажного обслуживания. Затраты на повышения качества. Анализ рисков невыполнения плана |

|

7. Социальный план |

План мероприятий социальной направленности. Затраты на социальные выплаты работникам. План участия в благотворительных мероприятиях. Затраты на благотворительность. Ожидаемый социальный эффект (выражаемый в повышении уровня соответствия стандартам социальной ответственности, стандартам безопасности труда). Анализ рисков невыполнения плана |

|

8. План по экологии |

План мероприятий экологической направленности. Затраты на экологические мероприятия. Ожидаемый экологический эффект. Анализ рисков невыполнения плана |

|

9. Финансовый план |

План инвестиций План денежных потоков Плановый баланс активов и пассивов План доходов и расходов План распределения чистой прибыли Возможные риски невыполнения плана |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.