Поделиться

Сутнісна характеристика терміна,

«бухгалтерський облік»

Наведемо застереження древніх філософів «невірно визначений зміст слова (особливо у перекладі з іноземної) — призводить до непорозуміння та плутанини».

Словосполучення «бухгалтерський облік» вимагає сутнісного (змістовного) визначення цих слів за змістовими ознаками. Оскільки опорним у цьому словосполученні є «облік», розглянемо спочатку його.

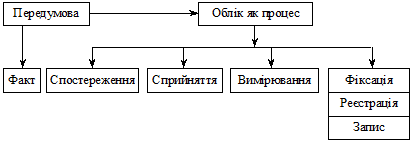

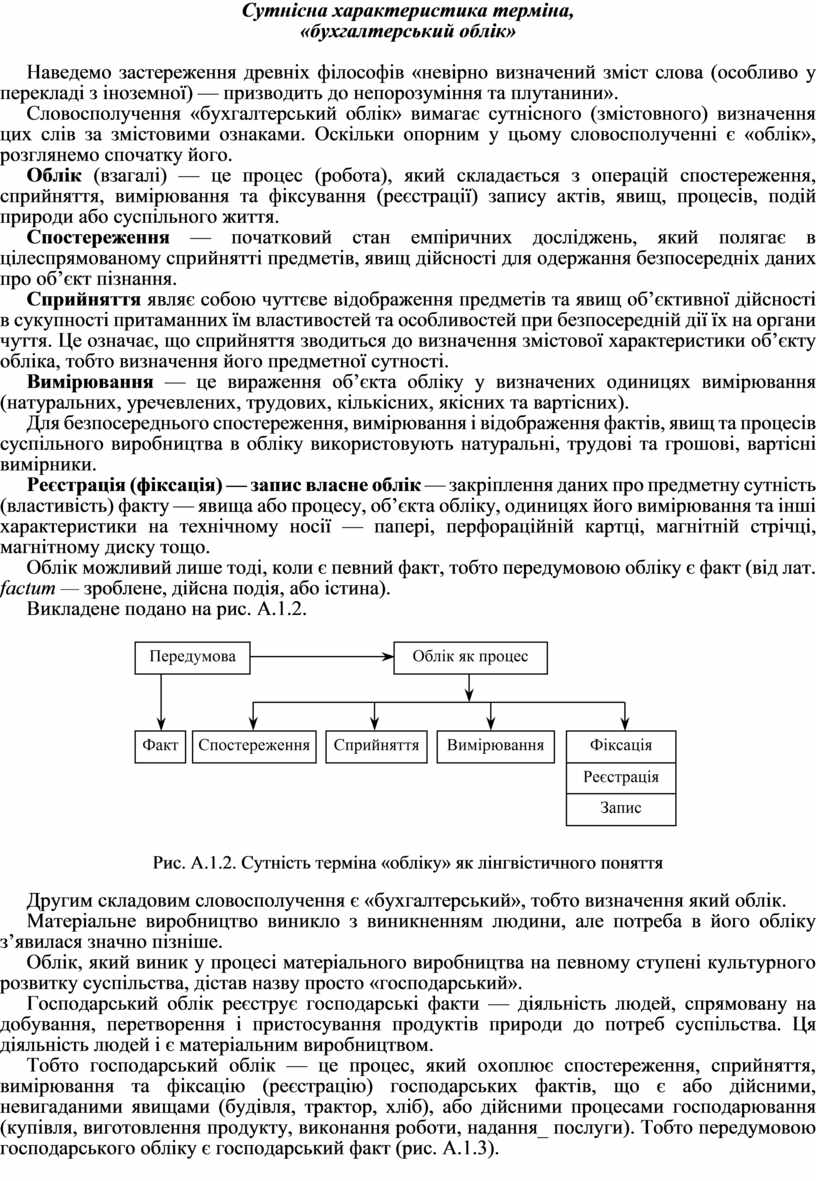

Облік (взагалі) — це процес (робота), який складається з операцій спостереження, сприйняття, вимірювання та фіксування (реєстрації) запису актів, явищ, процесів, подій природи або суспільного життя.

Спостереження — початковий стан емпіричних досліджень, який полягає в цілеспрямованому сприйнятті предметів, явищ дійсності для одержання безпосередніх даних про об’єкт пізнання.

Сприйняття являє собою чуттєве відображення предметів та явищ об’єктивної дійсності в сукупності притаманних їм властивостей та особливостей при безпосередній дії їх на органи чуття. Це означає, що сприйняття зводиться до визначення змістової характеристики об’єкту обліка, тобто визначення його предметної сутності.

Вимірювання — це вираження об’єкта обліку у визначених одиницях вимірювання (натуральних, уречевлених, трудових, кількісних, якісних та вартісних).

Для безпосереднього спостереження, вимірювання і відображення фактів, явищ та процесів суспільного виробництва в обліку використовують натуральні, трудові та грошові, вартісні вимірники.

Реєстрація (фіксація) — запис власне облік — закріплення даних про предметну сутність (властивість) факту — явища або процесу, об’єкта обліку, одиницях його вимірювання та інші характеристики на технічному носії — папері, перфораційній картці, магнітній стрічці, магнітному диску тощо.

Облік можливий лише тоді, коли є певний факт, тобто передумовою обліку є факт (від лат. fасtит — зроблене, дійсна подія, або істина).

Викладене подано на рис. А.1.2.

Рис. А.1.2. Сутність терміна «обліку» як лінгвістичного поняття

Другим складовим словосполучення є «бухгалтерський», тобто визначення який облік.

Матеріальне виробництво виникло з виникненням людини, але потреба в його обліку з’явилася значно пізніше.

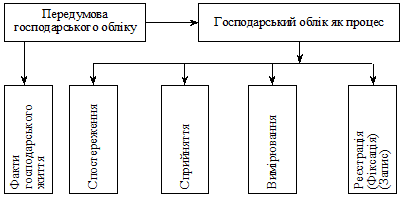

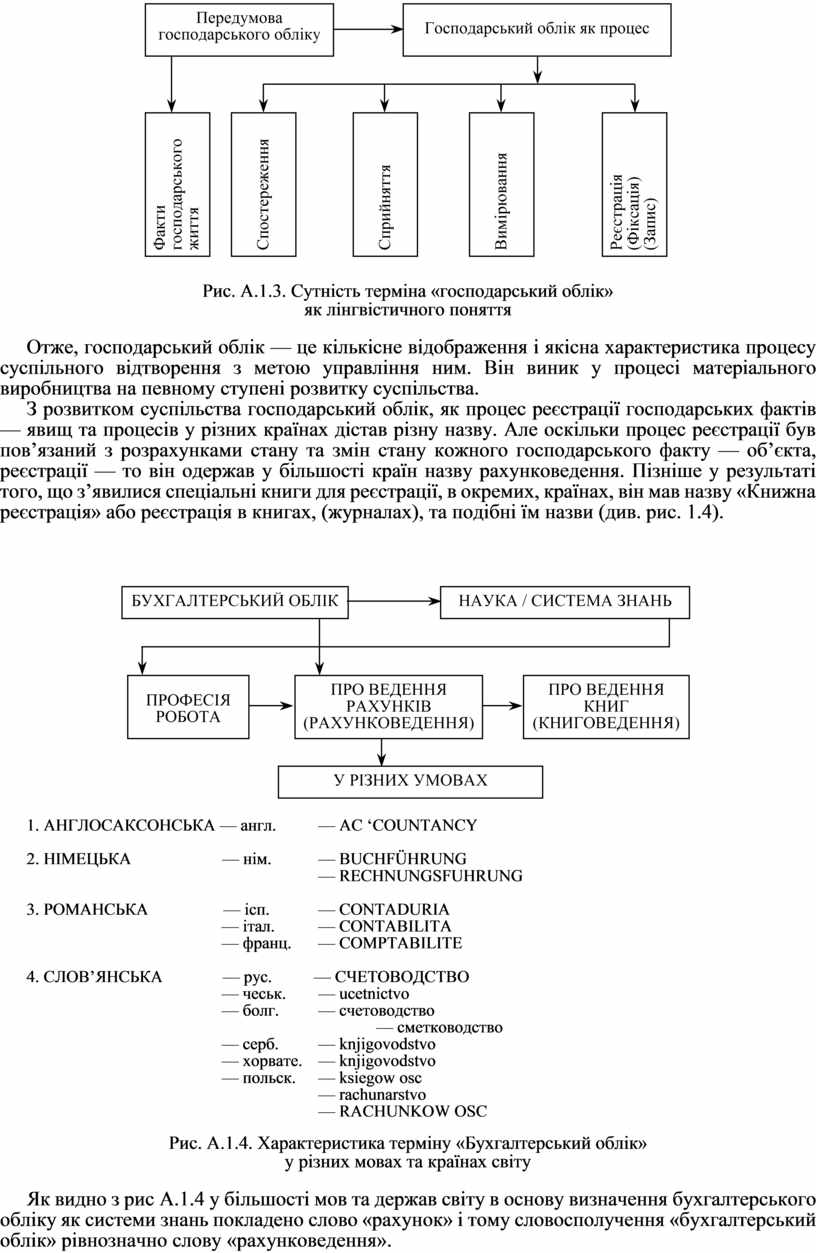

Облік, який виник у процесі матеріального виробництва на певному ступені культурного розвитку суспільства, дістав назву просто «господарський».

Господарський облік реєструє господарські факти — діяльність людей, спрямовану на добування, перетворення і пристосування продуктів природи до потреб суспільства. Ця діяльність людей і є матеріальним виробництвом.

Тобто господарський облік — це процес, який охоплює спостереження, сприйняття, вимірювання та фіксацію (реєстрацію) господарських фактів, що є або дійсними, невигаданими явищами (будівля, трактор, хліб), або дійсними процесами господарювання (купівля, виготовлення продукту, виконання роботи, надання_ послуги). Тобто передумовою господарського обліку є господарський факт (рис. А.1.3).

Рис. А.1.3. Сутність терміна «господарський облік»

як лінгвістичного поняття

Отже, господарський облік — це кількісне відображення і якісна характеристика процесу суспільного відтворення з метою управління ним. Він виник у процесі матеріального виробництва на певному ступені розвитку суспільства.

З розвитком суспільства господарський облік, як процес реєстрації господарських фактів — явищ та процесів у різних країнах дістав різну назву. Але оскільки процес реєстрації був пов’язаний з розрахунками стану та змін стану кожного господарського факту — об’єкта, реєстрації — то він одержав у більшості країн назву рахунковедення. Пізніше у результаті того, що з’явилися спеціальні книги для реєстрації, в окремих, країнах, він мав назву «Книжна реєстрація» або реєстрація в книгах, (журналах), та подібні їм назви (див. рис. 1.4).

1. АНГЛОСАКСОНСЬКА — англ. — AC ‘COUNTANCY

2. НІМЕЦЬКА — нім. — BUCHFÜHRUNG

— RECHNUNGSFUHRUNG

3. РОМАНСЬКА — ісп. — CONTADURIA

— італ. — CONTABILITA

— франц. — COMPTABILITE

4. СЛОВ’ЯНСЬКА — рус. — СЧЕТОВОДСТВО

— чеськ. — ucetnictvo

— болг. — счетоводство

— сметководство

— серб. — knjigovodstvo

— хорвате. — knjigovodstvo

— польск. — ksiegow osc

— rachunarstvo

— RACHUNKOW OSC

Рис. А.1.4. Характеристика терміну «Бухгалтерський облік»

у різних мовах та країнах світу

Як видно з рис А.1.4 у більшості мов та держав світу в основу визначення бухгалтерського обліку як системи знань покладено слово «рахунок» і тому словосполучення «бухгалтерський облік» рівнозначно слову «рахунковедення».

Отже словосполучення «бухгалтерський облік» яким ми сьогодні користуємося означає «наука про ведення рахунків», «рахунковедення».

У різних літературних джерелах зміст слів «бухгалтерський облік», «рахунковедення» часто характеризуються по різному. Іноді навіть, значення суперечать одне одному. Але більшість літературних джерел притримуються історично-визначеного змісту — наука про ведення рахунків для управління економікою (господарством).

Управління економікою — це управління господарством — управління господарськими фактами — явищами та процесами — пов’язаними з матеріальним виробництвом.

За методологією ведення та системою узагальнення даних тривалий час господарський облік не поділявся на окремі види і не мав науково обґрунтованих специфічних ознак.

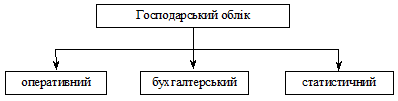

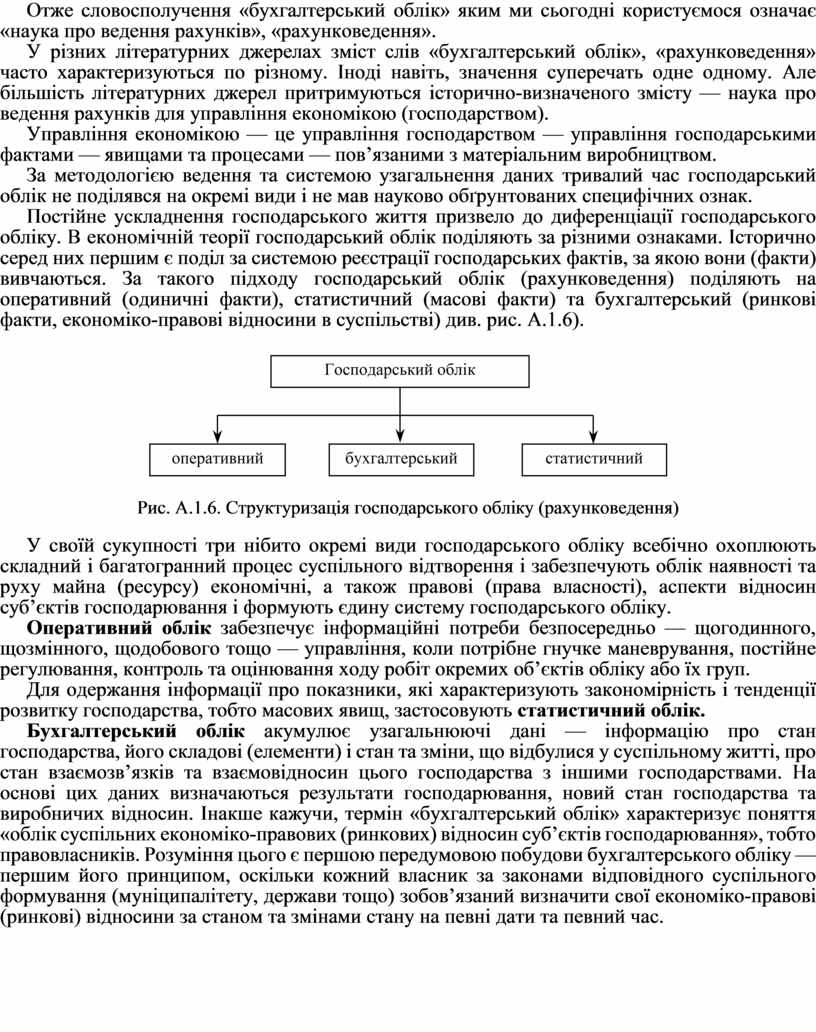

Постійне ускладнення господарського життя призвело до диференціації господарського обліку. В економічній теорії господарський облік поділяють за різними ознаками. Історично серед них першим є поділ за системою реєстрації господарських фактів, за якою вони (факти) вивчаються. За такого підходу господарський облік (рахунковедення) поділяють на оперативний (одиничні факти), статистичний (масові факти) та бухгалтерський (ринкові факти, економіко-правові відносини в суспільстві) див. рис. А.1.6).

Рис. А.1.6. Структуризація господарського обліку (рахунковедення)

У своїй сукупності три нібито окремі види господарського обліку всебічно охоплюють складний і багатогранний процес суспільного відтворення і забезпечують облік наявності та руху майна (ресурсу) економічні, а також правові (права власності), аспекти відносин суб’єктів господарювання і формують єдину систему господарського обліку.

Оперативний облік забезпечує інформаційні потреби безпосередньо — щогодинного, щозмінного, щодобового тощо — управління, коли потрібне гнучке маневрування, постійне регулювання, контроль та оцінювання ходу робіт окремих об’єктів обліку або їх груп.

Для одержання інформації про показники, які характеризують закономірність і тенденції розвитку господарства, тобто масових явищ, застосовують статистичний облік.

Бухгалтерський облік акумулює узагальнюючі дані — інформацію про стан господарства, його складові (елементи) і стан та зміни, що відбулися у суспільному житті, про стан взаємозв’язків та взаємовідносин цього господарства з іншими господарствами. На основі цих даних визначаються результати господарювання, новий стан господарства та виробничих відносин. Інакше кажучи, термін «бухгалтерський облік» характеризує поняття «облік суспільних економіко-правових (ринкових) відносин суб’єктів господарювання», тобто правовласників. Розуміння цього є першою передумовою побудови бухгалтерського обліку — першим його принципом, оскільки кожний власник за законами відповідного суспільного формування (муніципалітету, держави тощо) зобов’язаний визначити свої економіко-правові (ринкові) відносини за станом та змінами стану на певні дати та певний час.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.