Поделиться

Сутність і елементи методу бухгалтерського обліку

Для забезпечення необхідної інформації про стан майна, зобов'язань і капіталу в бухгалтерському обліку застосовуються різні способи відображення господарських операцій. Сукупність цих способів складає метод

бухгалтерського обліку («метод» в перекладі з грецької означає «дослідження»). Методологія – це вчення про методи, за допомогою яких пізнають об’єкт дослідження (бухгалтерський облік) як предмет науки.

Метод бухгалтерського обліку – система способів і прийомів, що забезпечує суцільне, безупинне і взаємозалежне відображення об'єктів

бухгалтерського обліку з метою збереження майна, контролю за раціональним використанням матеріальних, трудових, фінансових ресурсів і управління підприємством.

Кожен спосіб або прийом бухгалтерського обліку формується за допомогою певних інструментів, які називають елементами методу.

Елементами методу бухгалтерського обліку є:

- документування та інвентаризація;

- оцінка і калькулювання;

- рахунки і подвійний запис;

- баланс і звітність.

Інформація за кожним етапом обліку формується за допомогою певних елементів методу бухгалтерського обліку (таблиця 1):

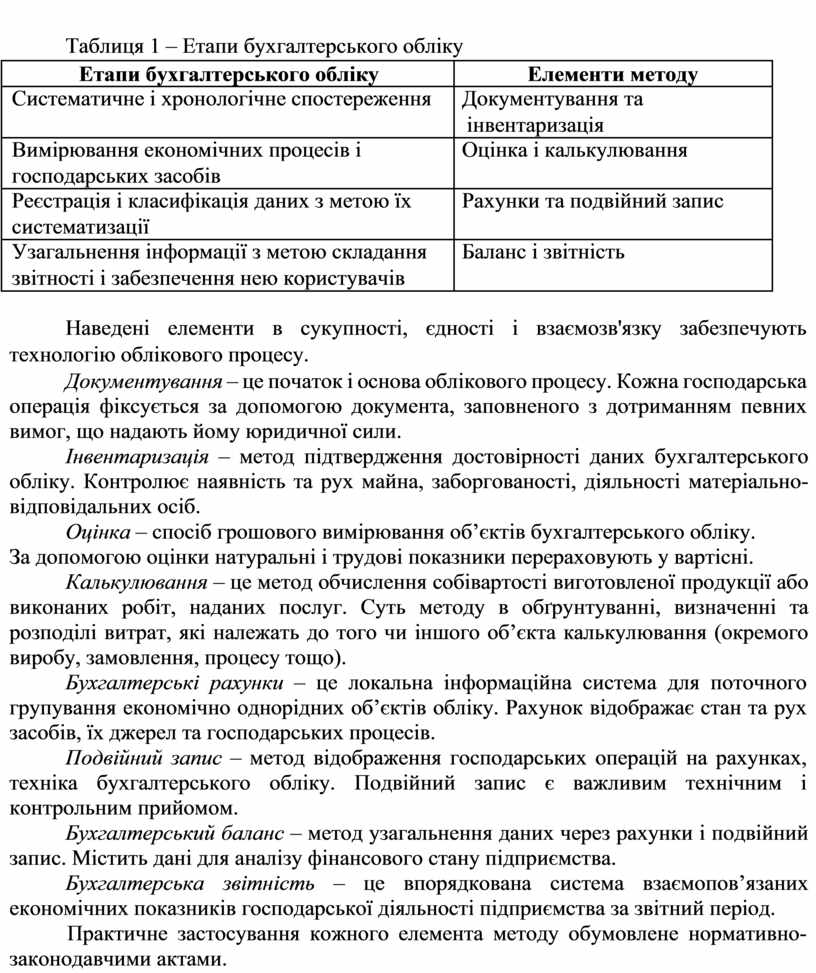

Таблиця 1 – Етапи бухгалтерського обліку

|

Етапи бухгалтерського обліку |

Елементи методу |

|

Систематичне і хронологічне спостереження |

Документування та |

|

|

інвентаризація |

|

Вимірювання економічних процесів і |

Оцінка і калькулювання |

|

господарських засобів |

|

|

Реєстрація і класифікація даних з метою їх |

Рахунки та подвійний запис |

|

систематизації |

|

|

Узагальнення інформації з метою складання |

Баланс і звітність |

|

звітності і забезпечення нею користувачів |

|

Наведені елементи в сукупності, єдності і взаємозв'язку забезпечують технологію облікового процесу.

Документування – це початок і основа облікового процесу. Кожна господарська операція фіксується за допомогою документа, заповненого з дотриманням певних вимог, що надають йому юридичної сили.

Інвентаризація – метод підтвердження достовірності даних бухгалтерського обліку. Контролює наявність та рух майна, заборгованості, діяльності матеріально-відповідальних осіб.

Оцінка – спосіб грошового вимірювання об’єктів бухгалтерського обліку.

За допомогою оцінки натуральні і трудові показники перераховують у вартісні.

Калькулювання – це метод обчислення собівартості виготовленої продукції або виконаних робіт, наданих послуг. Суть методу в обґрунтуванні, визначенні та розподілі витрат, які належать до того чи іншого об’єкта калькулювання (окремого виробу, замовлення, процесу тощо).

Бухгалтерські рахунки – це локальна інформаційна система для поточного групування економічно однорідних об’єктів обліку. Рахунок відображає стан та рух засобів, їх джерел та господарських процесів.

Подвійний запис – метод відображення господарських операцій на рахунках, техніка бухгалтерського обліку. Подвійний запис є важливим технічним і контрольним прийомом.

Бухгалтерський баланс – метод узагальнення даних через рахунки і подвійний запис. Містить дані для аналізу фінансового стану підприємства.

Бухгалтерська звітність – це впорядкована система взаємопов’язаних економічних показників господарської діяльності підприємства за звітний період.

Практичне застосування кожного елемента методу обумовлене нормативно-законодавчими актами.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.