Поделиться

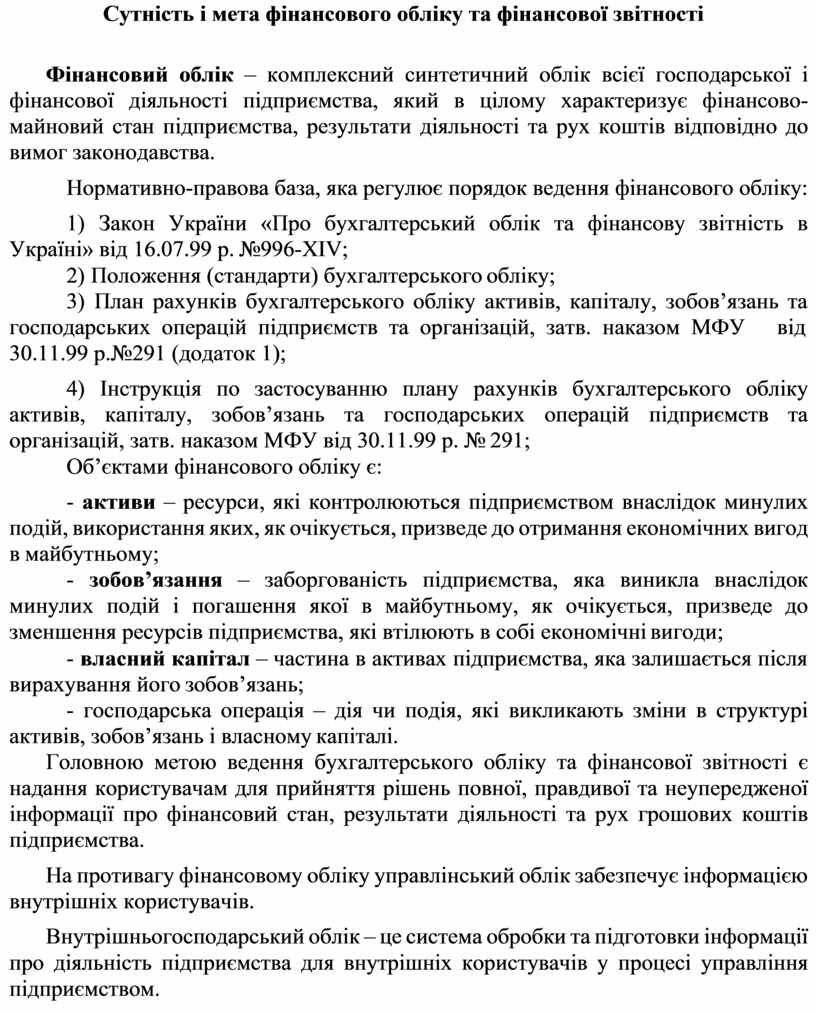

Сутність і мета фінансового обліку та фінансової звітності

Фінансовий облік – комплексний синтетичний облік всієї господарської і фінансової діяльності підприємства, який в цілому характеризує фінансово- майновий стан підприємства, результати діяльності та рух коштів відповідно до вимог законодавства.

Нормативно-правова база, яка регулює порядок ведення фінансового обліку:

1) Закон України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.99 р. №996-ХІV;

2) Положення (стандарти) бухгалтерського обліку;

3) План рахунків бухгалтерського обліку активів, капіталу, зобов’язань та господарських операцій підприємств та організацій, затв. наказом МФУ від

30.11.99 р.№291 (додаток 1);

4) Інструкція по застосуванню плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань та господарських операцій підприємств та організацій, затв. наказом МФУ від 30.11.99 р. № 291;

Об’єктами фінансового обліку є:

- активи – ресурси, які контролюються підприємством внаслідок минулих подій, використання яких, як очікується, призведе до отримання економічних вигод в майбутньому;

- зобов’язання – заборгованість підприємства, яка виникла внаслідок минулих подій і погашення якої в майбутньому, як очікується, призведе до зменшення ресурсів підприємства, які втілюють в собі економічні вигоди;

- власний капітал – частина в активах підприємства, яка залишається після вирахування його зобов’язань;

- господарська операція – дія чи подія, які викликають зміни в структурі активів, зобов’язань і власному капіталі.

Головною метою ведення бухгалтерського обліку та фінансової звітності є надання користувачам для прийняття рішень повної, правдивої та неупередженої інформації про фінансовий стан, результати діяльності та рух грошових коштів підприємства.

На противагу фінансовому обліку управлінський облік забезпечує інформацією внутрішніх користувачів.

Внутрішньогосподарський облік – це система обробки та підготовки інформації про діяльність підприємства для внутрішніх користувачів у процесі управління підприємством.

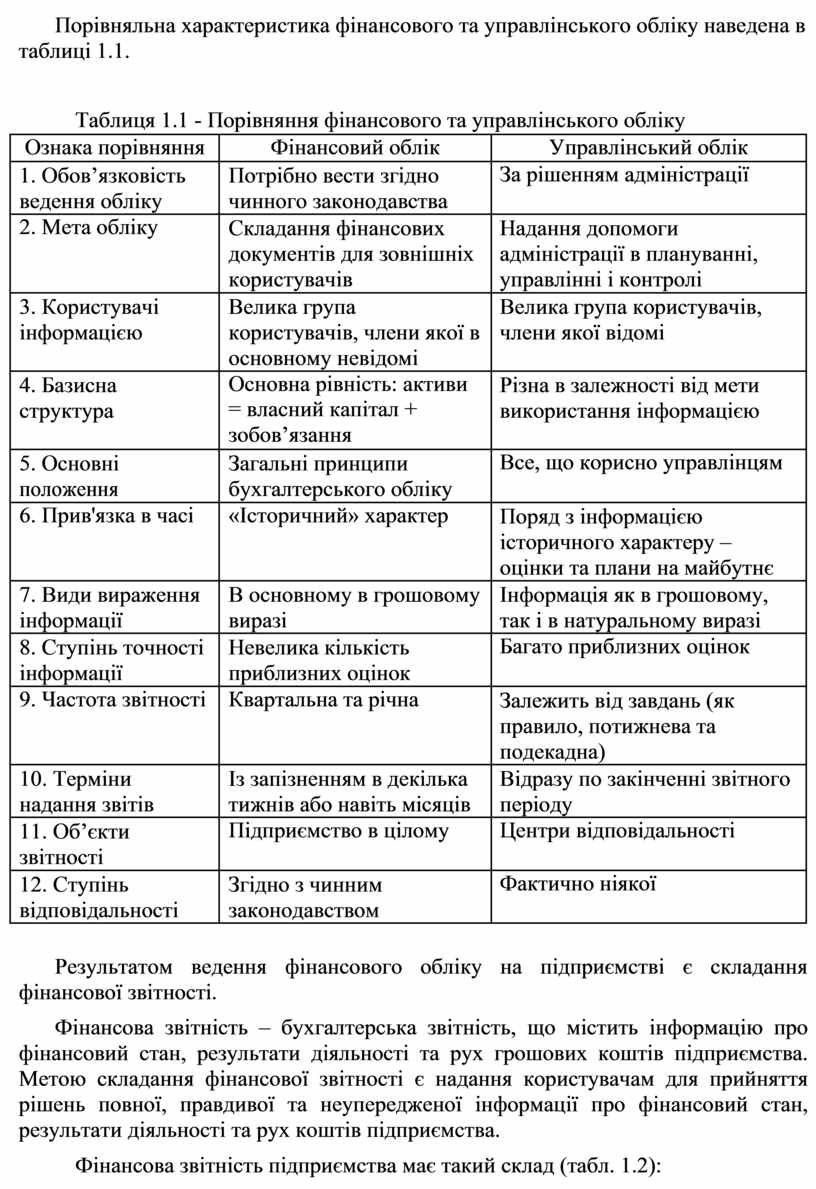

Порівняльна характеристика фінансового та управлінського обліку наведена в таблиці 1.1.

Таблиця 1.1 - Порівняння фінансового та управлінського обліку

|

Ознака порівняння |

Фінансовий облік |

Управлінський облік |

|

1. Обов’язковість ведення обліку |

Потрібно вести згідно чинного законодавства |

За рішенням адміністрації |

|

2. Мета обліку |

Складання фінансових документів для зовнішніх користувачів |

Надання допомоги адміністрації в плануванні, управлінні і контролі |

|

3. Користувачі інформацією |

Велика група користувачів, члени якої в основному невідомі |

Велика група користувачів, члени якої відомі |

|

4. Базисна структура |

Основна рівність: активи = власний капітал + зобов’язання |

Різна в залежності від мети використання інформацією |

|

5. Основні положення |

Загальні принципи бухгалтерського обліку |

Все, що корисно управлінцям |

|

6. Прив'язка в часі |

«Історичний» характер |

Поряд з інформацією історичного характеру – оцінки та плани на майбутнє |

|

7. Види вираження інформації |

В основному в грошовому виразі |

Інформація як в грошовому, так і в натуральному виразі |

|

8. Ступінь точності інформації |

Невелика кількість приблизних оцінок |

Багато приблизних оцінок |

|

9. Частота звітності |

Квартальна та річна |

Залежить від завдань (як правило, потижнева та подекадна) |

|

10. Терміни надання звітів |

Із запізненням в декілька тижнів або навіть місяців |

Відразу по закінченні звітного періоду |

|

11. Об’єкти звітності |

Підприємство в цілому |

Центри відповідальності |

|

12. Ступінь відповідальності |

Згідно з чинним законодавством |

Фактично ніякої |

Результатом ведення фінансового обліку на підприємстві є складання фінансової звітності.

Фінансова звітність – бухгалтерська звітність, що містить інформацію про фінансовий стан, результати діяльності та рух грошових коштів підприємства. Метою складання фінансової звітності є надання користувачам для прийняття рішень повної, правдивої та неупередженої інформації про фінансовий стан, результати діяльності та рух коштів підприємства.

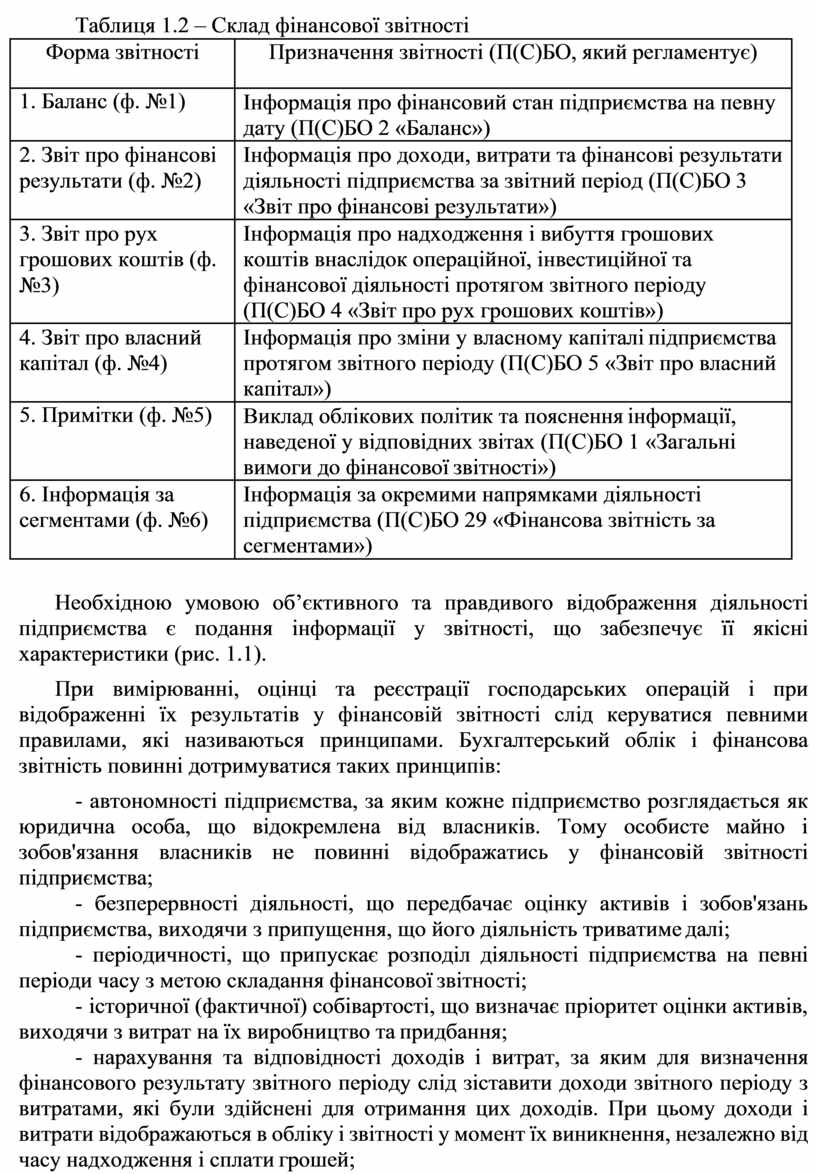

Фінансова звітність підприємства має такий склад (табл. 1.2):

Таблиця 1.2 – Склад фінансової звітності

|

Форма звітності |

Призначення звітності (П(С)БО, який регламентує) |

|

1. Баланс (ф. №1) |

Інформація про фінансовий стан підприємства на певну дату (П(С)БО 2 «Баланс») |

|

2. Звіт про фінансові результати (ф. №2) |

Інформація про доходи, витрати та фінансові результати діяльності підприємства за звітний період (П(С)БО 3 «Звіт про фінансові результати») |

|

3. Звіт про рух грошових коштів (ф. №3) |

Інформація про надходження і вибуття грошових коштів внаслідок операційної, інвестиційної та фінансової діяльності протягом звітного періоду (П(С)БО 4 «Звіт про рух грошових коштів») |

|

4. Звіт про власний капітал (ф. №4) |

Інформація про зміни у власному капіталі підприємства протягом звітного періоду (П(С)БО 5 «Звіт про власний капітал») |

|

5. Примітки (ф. №5) |

Виклад облікових політик та пояснення інформації, наведеної у відповідних звітах (П(С)БО 1 «Загальні вимоги до фінансової звітності») |

|

6. Інформація за сегментами (ф. №6) |

Інформація за окремими напрямками діяльності підприємства (П(С)БО 29 «Фінансова звітність за сегментами») |

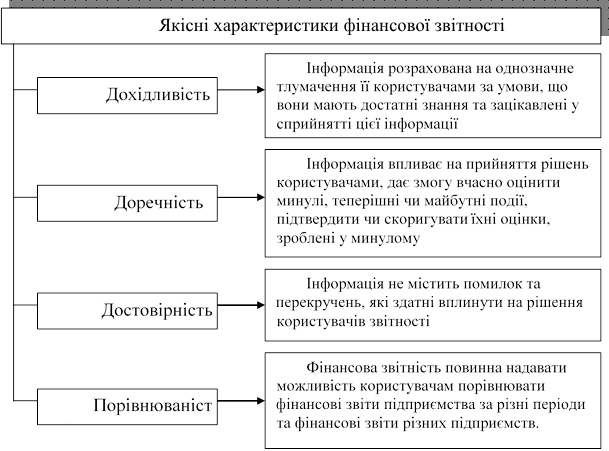

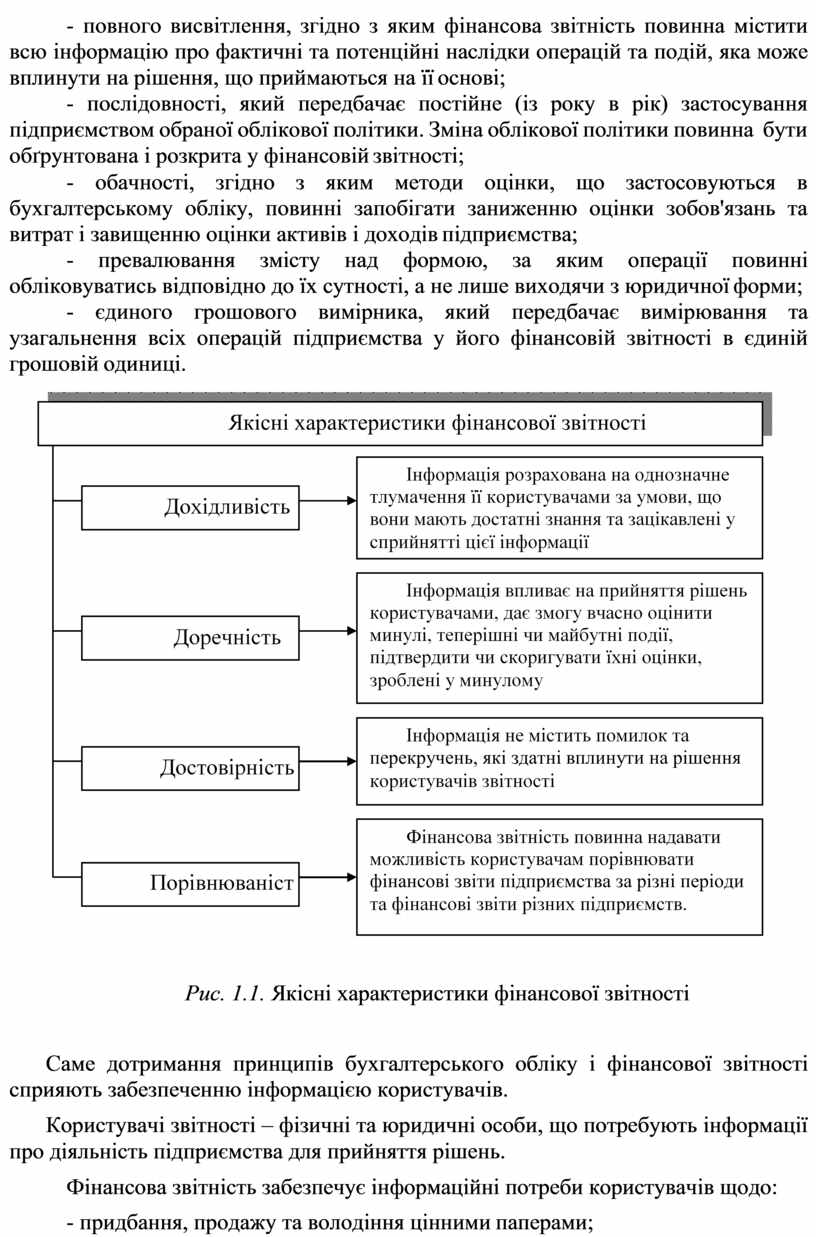

Необхідною умовою об’єктивного та правдивого відображення діяльності підприємства є подання інформації у звітності, що забезпечує її якісні характеристики (рис. 1.1).

При вимірюванні, оцінці та реєстрації господарських операцій і при відображенні їх результатів у фінансовій звітності слід керуватися певними правилами, які називаються принципами. Бухгалтерський облік і фінансова звітність повинні дотримуватися таких принципів:

- автономності підприємства, за яким кожне підприємство розглядається як юридична особа, що відокремлена від власників. Тому особисте майно і зобов'язання власників не повинні відображатись у фінансовій звітності підприємства;

- безперервності діяльності, що передбачає оцінку активів і зобов'язань підприємства, виходячи з припущення, що його діяльність триватиме далі;

- періодичності, що припускає розподіл діяльності підприємства на певні періоди часу з метою складання фінансової звітності;

- історичної (фактичної) собівартості, що визначає пріоритет оцінки активів, виходячи з витрат на їх виробництво та придбання;

- нарахування та відповідності доходів і витрат, за яким для визначення фінансового результату звітного періоду слід зіставити доходи звітного періоду з витратами, які були здійснені для отримання цих доходів. При цьому доходи і витрати відображаються в обліку і звітності у момент їх виникнення, незалежно від часу надходження і сплати грошей;

- повного висвітлення, згідно з яким фінансова звітність повинна містити всю інформацію про фактичні та потенційні наслідки операцій та подій, яка може вплинути на рішення, що приймаються на її основі;

- послідовності, який передбачає постійне (із року в рік) застосування підприємством обраної облікової політики. Зміна облікової політики повинна бути обґрунтована і розкрита у фінансовій звітності;

- обачності, згідно з яким методи оцінки, що застосовуються в бухгалтерському обліку, повинні запобігати заниженню оцінки зобов'язань та витрат і завищенню оцінки активів і доходів підприємства;

- превалювання змісту над формою, за яким операції повинні обліковуватись відповідно до їх сутності, а не лише виходячи з юридичної форми;

- єдиного грошового вимірника, який передбачає вимірювання та узагальнення всіх операцій підприємства у його фінансовій звітності в єдиній грошовій одиниці.

|

Рис. 1.1. Якісні характеристики фінансової звітності

Саме дотримання принципів бухгалтерського обліку і фінансової звітності сприяють забезпеченню інформацією користувачів.

Користувачі звітності – фізичні та юридичні особи, що потребують інформації про діяльність підприємства для прийняття рішень.

Фінансова звітність забезпечує інформаційні потреби користувачів щодо:

- придбання, продажу та володіння цінними паперами;

- участі в капіталі підприємства;

- оцінки якості управління;

- оцінки здатності підприємства своєчасно виконувати свої зобов'язання;

- забезпеченості зобов'язань підприємства;

- визначення суми дивідендів, що підлягають розподілу;

- регулювання діяльності підприємства;

- інших рішень.

Перелік користувачів фінансової звітності та їх потреби наведено в таблиці

1.3.

Таблиця 1.3 – Користувачі фінансової звітності та їх інформаційні потреби

|

Користувачі |

Інформаційні потреби |

|

1. Інвестори |

- відносно здатності підприємства сплачувати дивіденди; - для прийняття рішення відносно придбання, утримання чи продажу інвестицій |

|

2. Працівники |

- відносно стабільності та прибутковості підприємства; - збереження робочих місць, оплата праці і пенсійне забезпечення |

|

3. Банки |

- відносно своєчасності повернення кредитів та отримання відсотків |

|

4. Постачальники та інші кредитори |

- відносно своєчасності сплати рахунків |

|

5. Покупці та замовники |

- відносно можливості отримання необхідних товарів, робіт, послуг |

|

6. Уряд |

- відносно своєчасності і повноти сплати податків; - для визначення національного доходу і розподілу ресурсів |

|

7. Суспільство |

- відносно впливу діяльності підприємства на благополуччя суспільства (заробітна плата, екологія тощо) |

Звітним періодом для складання фінансової звітності є календарний рік.

Баланс підприємства складається на кінець останнього дня звітного періоду.

Проміжна (місячна, квартальна) звітність, яка охоплює певний період, складається наростаючим підсумком з початку звітного року.

Перший звітний період новоствореного підприємства може бути меншим за

12 місяців, але не може бути більшим за 15 місяців. Звітним періодом підприємства, що ліквідується, є період з початку року до моменту ліквідації.

Фінансова звітність підприємств не становить комерційної таємниці, крім випадків, передбачених законодавством. Відкриті акціонерні товариства, підприємства – емітенти облігацій, банки, довірчі товариства, валютні та фондові біржі, інвестиційні фонди, інвестиційні компанії, кредитні спілки, недержавні пенсійні фонди, страхові компанії та інші фінансові установи зобов'язані не пізніше 1 червня наступного за звітним року оприлюднювати річну фінансову

звітність та консолідовану звітність шляхом публікації у періодичних виданнях або розповсюдження її у вигляді окремих друкованих видань.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.