Поделиться

Сутність, оцінка, класифікація та документальне оформлення руху основних засобів.

Нормативне регулювання обліку основних засобів визначається:

Законом України “Про бухгалтерський облік та фінансову звітність в Україні” № 996 від 16.07.99 р.;

П(С)БО 7 “Основні засоби”; П(С)БО 14 «Оренда»;

П(С)БО 27 «Необоротні активи, утримувані для продажу, та припинена діяльність»;

П(С)БО 28 «Зменшення корисності активів»; П(С)БО 32 «Інвестиційна нерухомість».

П(С)БО 7 визначає методологічні засади формування в обліку інформації про основні засоби, інші необоротні матеріальні активи та незавершені капітальні інвестиції в них.

|

Одиницею обліку основних засобів є об’єкт основних засобів.

Об’єкт основних засобів – це закінчений пристрій з усіма пристосуваннями і приладдям для нього або окремий конструктивно відокремлений предмет, призначений для виконання певних самостійних функцій чи відокремлений комплекс конструктивно об’єднаних предметів одного або різного призначення, що мають для їх обслуговування загальні пристосування, приладдя, керування та єдиний фундамент, унаслідок чого кожен предмет може виконувати свої функції, а комплекс – певну роботу тільки в складі комплексу, а не самостійно, або інший актив, що відповідає визначенню основних засобів, або частина такого активу, що контролюється підприємством.

Критерії визнання основних засобів аналогічні критеріям визнання, які застосовуються для всіх активів, а саме:

1) існує імовірність того, що підприємство отримає в майбутньому економічні вигоди внаслідок його використання;

2) вартість може бути достовірно визначена;

3) утримуються протягом терміну більше 12 місяців або одного операційного циклу, якщо він перевищує 12 місяців.

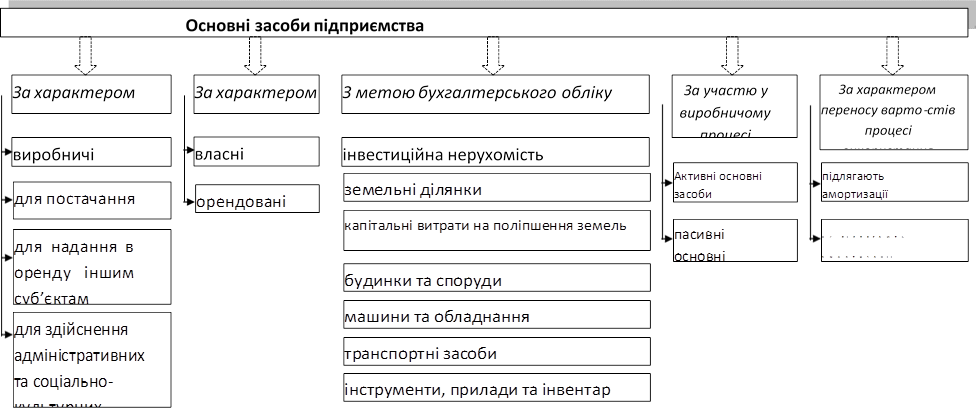

Для цілей бухгалтерського обліку основні засоби поділяються на окремі групи.

Так, в системі бухгалтерського обліку основні засоби класифікують наступним чином (рис. 8.1).

Залежно від характеру, стану основних засобів, часу оцінки розрізняють такі види їх вартості:

- первісна вартість;

- переоцінена вартість;

- залишкова вартість;

- справедлива вартість;

- вартість, яка амортизується;

- ліквідаційна вартість (рис. 8.2).

|

|||

![]()

![]()

![]()

![]() Рис. 8.1 – Класифікація основних засобів підприємства

Рис. 8.1 – Класифікація основних засобів підприємства

![]()

|

|

|||

|

|

Рис. 8.2 – Оцінка основних засобів в бухгалтерському обліку

Придбані основні засоби зараховуються на баланс підприємства за первісною вартістю, порядок та склад формування якої залежить від джерел надходження основних засобів (табл. 8.1).

Таблиця 8.1

Шляхи надходження основних засобів та їх первісна вартість

|

Шляхи надходження основних засобів |

Визначення первісної вартості основних засобів |

|

Придбання |

Загальна сума витрат, які включають: - суми, сплачені постачальникам, підрядникам (без непрямих податків); - реєстраційні збори, державне мито та ін. платежі, що здійснюються у зв’язку з придбанням (отриманням) прав на об’єкт основних засобів; - суми ввізного мита; - суми непрямих податків (які не відшкодовуються підприємству); - витрати зі страхування ризиків доставки основних засобів; - витрати на установку, монтаж, налагодження основних засобів; - інші витрати, безпосередньо пов’язані з доведенням основних засобів до стану, в якому вони придатні для використання |

|

Безоплатне отримання |

Справедлива вартість основних засобів на дату отримання |

|

Внесення до статутного капіталу |

Погоджена засновниками (учасниками) підприємства справедлива вартість основних засобів |

|

Самостійне виготовлення (створення) |

Собівартість виготовлення (створення) основних засобів, визначена за ПСБО 9 «Запаси» та ПСБО 16 «Витрати» |

|

Обмін на подібний об’єкт |

Залишкова вартість переданого основного засобу. Якщо вона вища за справедливу вартість отриманого об’єкта, то первісною вартістю нового основного засобу визнають справедливу вартість переданого об’єкта і одночасно різницю включають у витрати звітного періоду |

|

Обмін на неподібний об’єкт |

Справедлива вартість переданого об’єкта основних засобів, збільшена (зменшена) на суму доплати, що була зроблена (отримана) під час обміну |

При цьому первісна вартість основних засобів збільшується на суму витрат, пов'язаних з поліпшенням об'єкта (модернізація, модифікація, добудова, дообладнання, реконструкція тощо), що призводить до збільшення майбутніх економічних вигод, первинно очікуваних від використання об'єкта. Первинна вартість основних засобів зменшується у зв'язку з частковою ліквідацією об'єкта основних засобів.

Не включаються до первісної вартості об’єкта основних засобів витрати на сплату відсотків за користування кредитом (якщо основні засоби повністю або частково були придбані (створені) за рахунок позикового капіталу). Такі витрати на сплату відсотків відносяться на фінансові витрати того періоду, протягом якого вони сплачувались.

Для документального оформлення операцій, пов’язаних з обліком і рухом основних засобів на підприємстві, діючими нормативними актами затверджені форми первинних документів, перелік й значення яких наведено в таблиці 8.2.

Таблиця 8.2

Документальне оформлення руху основних засобів

|

Назва первинного документа |

Номер форми |

Призначення |

|

1 |

2 |

3 |

|

Первинні документи |

||

|

Акт приймання- передачі (внутрішнього переміщення) основних засобів |

ОЗ-1 |

Використовується для зарахування до складу основних засобів окремих об’єктів, обліку введення їх в експлуатацію, внутрішнього переміщення основних засобів; передачі основних засобів зі складу в експлуатацію; виключення зі складу основних засобів при передачі іншому підприємству у разі їх реалізації |

|

Акт приймання-здачі відремонтованих, реконструйованих та модернізованих об’єк |

ОЗ-2 |

Використовується для оформлення приймання-здачі об’єктів основних засобів з капітального ремонту, реконструкції та модернізації |

|

Акт на списання основних засобів |

ОЗ-3 |

Використовується для оформлення вибуття окремих інвентарних об’єктів основних засобів (крім автотранспорту) при їх повній або частковій ліквідації |

|

Акт на списання автотранспортних засобів |

ОЗ-4 |

Використовується для оформлення вибуття транспортних засобів в результаті їх зносу, морального старіння, аварії, стихійного лиха |

Продовження таблиці 8.2

|

1 |

2 |

3 |

|

Акт про установку, пуск та демонтаж будівельної машини |

ОЗ-5 |

Використовується для оформлення прийому, установки, пуску та демонтажу будівельних машин і механізмів будівельно-монтажними організаціями |

|

Регістри аналітичного обліку |

||

|

Інвентарна картка обліку основних засобів |

ОЗ-6 |

Використовується для індивідуального (аналітичного) обліку об’єктів основних засобів, а також групового обліку однотипних об’єктів основних засобів, які надійшли на підприємство в одному звітному періоді та мають однакове виробниче призначення, технічну характеристику й однакову вартість |

|

Опис інвентарних карток з обліку основних засобів |

ОЗ-7 |

Використовується для реєстрації всіх інвентарних карток в бухгалтерії, що були відкриті для ведення аналітичного обліку основних засобів |

|

Картка обліку руху основних засобів |

ОЗ-8 |

Використовується для обліку руху основних засобів по кваліфікаційних групах у разі ручної обробки інформації |

|

Інвентарний список основних засобів |

ОЗ-9 |

Використовується для обліку об’єктів основних засобів за місцем знаходження (експлуатації) по матеріально відповідальним особам |

|

Розрахунок амортизації основних засобів (для промислових підприємств) |

ОЗ-14 |

Розрахунок здійснюється за кожним структурним підрозділом (цехом, відділом) окремо з метою віднесення суми нарахованої амортизації на відповідний рахунок витрат |

|

Розрахунок амортизації основних засобів (для будівельних організацій) |

ОЗ-15 |

|

|

Розрахунок амортизації по автотранспорту |

ОЗ-16 |

Розрахунок здійснюється за всіма автотранспортними засобами підприємства |

Закінчення таблиці 8.2

|

1 |

2 |

3 |

|

Відомість аналітичного обліку капітальних інвестицій |

№ 4.1 |

Призначена для аналітичного обліку капітальних інвестицій (рахунок 15) у розрізі витрат капітального характеру (монтажні, проектні роботи; витрати на проведені модернізації, реконструкції) |

|

Регістри синтетичного обліку |

||

|

Журнал по кредиту рахунків 10, 11, 12, 13, 14, 15, 18, 19, 35 |

№ 4 |

Аналітичний облік основних засобів, інших необоротних матеріальних активів і зносу цих необоротних активів ведеться за кожним об’єктом окремо з одночасним розподілом на власні й орендовані, виробничі й невиробничі об’єкти. Записи в Журналі здійснюються на основі первинних і зведених документів (акта прийому-передачі (внутрішнього переміщення) основних засобів, акти на списання, розрахунку амортизації та ін.) |

ТОВ «Дюпон Україна» Типова форма №ОЗ-6

(підприємство, організація) Затверджена наказом Мінстату України від 29.12.95 №352

![]() Ідентифікаційний код ЄДРПОУ

45464748 Код за УКУД

Ідентифікаційний код ЄДРПОУ

45464748 Код за УКУД

Інвентарна картка № 5

обліку основних засобів

|

Бухгалтерський запис (акт, накладна) |

Первісна вартість об’єктів |

|

|

Дата |

Номер |

|

|

16 |

17 |

18 |

|

04.03 хх ор. |

14 |

15000,00 |

устаткування для обробки металу

(повне найменування та призначення об’єкта)

Trade Germany company

(найменування заводу-виготовлювача)

C\P. G. 2010 v

(модель, тип, марка)

|

Цех, відділ, діль- ниця, лінія |

Рахунок, субраху- нок |

Код аналітич- ного обліку |

Первісна балансова вартість, грн. |

Код |

Норма аморти- заційних відрахувань |

Попра- вочний коефі- цієнт |

Устаткування |

||||

|

рахунка та об’єкта аналітичного обліку (для внесення аморти- заційних відрахувань) |

норма аморти- заційних відраху- вань |

На пов ну від буд ову |

На капітальни й ремонт |

вид |

код |

||||||

|

пов не |

Капі таль ний рем онт |

||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

Цех |

104 |

- |

15000 |

91 |

- |

- |

20 % |

Прискорен о зменшення залишкової вартості |

- |

- |

- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Акт про введення в експлуатаці ю |

Дата початку сплати за основн засоби (місяць рік) |

Номер |

Сума зносу за даними переоцін -ки на 20_ р. або за докумен -тами придбан -ня |

Рік випуск (побу- дови) |

Дорогоцінні метали |

Вибуло (передано) |

|||||||

|

дата |

номе р |

інвен- тарний |

завод- ський |

пас- порт |

найме- нуван- ня |

вид |

маса |

бухгалтер- ський запис (акт, накладна) |

причина вибуття (пере- міщення) |

||||

|

Да та |

номер |

||||||||||||

|

13 |

14 |

15 |

19 |

20 |

21 |

22 |

23 |

24 |

25 |

26 |

27 |

28 |

29 |

|

07.03. 20ххр. |

3 |

- |

104. 002 |

ЄР 2456 |

1253 |

- |

20 хх р. |

- |

- |

- |

- |

- |

- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Джерело придбання (фінансування)

(для державних підприємств)

Зворотний бік форми №ОЗ-6

|

Добудування, доустаткування, модернізація, індексація |

Ремонт (бухгалтерський запис) |

||||||||||

|

Дата |

Номер |

Інвен- тарний номер |

Сума |

Дата |

Номер |

Інвен- тарний номер |

Сума |

Дата |

Номер |

Інвен- тарний номер |

Сума |

|

- |

- |

- |

- |

- |

-- |

- |

- |

- |

- |

- |

- |

|

|

|

|

|

|

|

|

|

|

|

|

|

Коротка індивідуальна характеристика об’єкта

|

Найменування конструктивних елементів та інших ознак, що характеризують об’єкт |

Матеріали, розміри та інші відомості |

||||

|

Основний об’єкт |

Найменування найважливіших прибудов, обладнань та приладдя, що відносяться до основного об’єкта |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Прямокутна форма |

Корпус з металу |

200 х 275 х 150 |

|

|

|

|

|

|

|

|

|

|

![]() Картку заповнив

Юрченко В. В.

Картку заповнив

Юрченко В. В.

(підпис) (прізвище, ім’я, по батькові)

«07» березня 20_хх р.

![]() ТОВ «Дюпон Україна» Типова форма №ОЗ-6

ТОВ «Дюпон Україна» Типова форма №ОЗ-6

(підприємство, організація) Затверджена наказом Мінстату

України

від 29.12.95 №352

Ідентифікаційний код ЄДРПОУ 45464748 Код за УКУД

ЗАТВЕРДЖУЮ

(керівник підприємства)

« 04 » березня 20 хх р.

АКТ

приймання-передачі (внутрішнього переміщення) основних засобів

|

Номер документа |

Дата складання |

Код особи, яка відповідає за збере- ження основних засобів |

Код виду операції |

|

1 |

04.03.хх р. |

03* |

Внесок до статутного капіталу |

|

Здавач |

Одер- жувач |

Дебет |

Кредит |

Пер- вісна (бала- нсова) вартість тис.грн. |

Шифр |

Код |

Норми аморти- зацій-них відраху-вань |

Поп- равочн ий коефіці єнт |

Устаткуван ня |

Сума зносу за даними переоцін- ки на 200_р. або за докумен- тами придбан- ня тис.грн. |

Рік випуску (побудо- ви) |

Дата введення в експлуа- тацію (місяць, рік) |

Номер паспорта |

||||||

|

Цех, відділ, дільниця лінія |

раху- нок, суб- раху- нок |

код аналі- тич- ного обліку |

раху- нок, суб- раху- нок |

код аналі- тич- ного обліку |

інвен- тарний |

завод- ський |

рахунка та об’єкта аналітич- ного обліку (для внесен- ня аморти- заційних відраху- вань) |

норми аморти- заційни відраху- вань |

На повне віднов лення |

На капіта льний ремонт |

вид |

код |

|||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

|

Сачук І.Б. |

Цех |

15 |

2 |

46 |

- |

15000 |

104. 002 |

ЄР 2456 |

91 |

20% |

- |

Приск орено зменш ення залиш кової варто сті |

- |

- |

- |

- |

20хх р. |

ІІІ / 20хх р. |

1253 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

На підставі наказу, розпорядження ТОВ «Дюпон Україна» від « 04 » березня 20 хх р., № 5

проведений огляд устаткування для обробки металу

(найменування об’єкта)

що приймається (передається) в експлуатацію від Сачук І. Б.

У момент приймання (передачі) об’єкт знаходиться на складі №3 ТОВ «Дюпон Україна»

(місцезнаходження об’єкта)

Коротка характеристика об’єкта устаткування для обробки металу, новий, виробництво Німеччина, вага 63 кг., розмір 200 х 275 х 150

Зворотний бік форми № ОЗ-3

Об’єкт технічним вимогам відповідає (не відповідає)

(вказати, що саме не відповідає)

Доробка не потрібна (потрібна)

(вказати, що саме потрібне)

Підсумки іспитів об’єкта стан об’єкта відповідає умовам технічної документації, об’єкт є придатним для експлуатації

Висновок комісії: стан об’єкта відповідає умовам технічної документації, об’єкт є придатним для експлуатації

Додаток. Перелік технічної документації: технічний паспорт завода-виробника, гарантійна документація,

Об’єкт основних

_

![]()

![]()

(посада) (підпис) (прізвище, ім’я, по батькові)

(посада) (підпис) (прізвище, ім’я, по батькові)

засобів прийняв майстер

(посада)

Здав

(посада)

Кругляк В.Ф. _

(прізвище, ім’я, по батькові)

Сачук І. Б._ _

(прізвище, ім’я, по батькові)

![]() Відмітка бухгалтерії про відкриття

картки або переміщення об’єкта « » 20 р.

Відмітка бухгалтерії про відкриття

картки або переміщення об’єкта « » 20 р.

Головний бухгалтер (бухгалтер) Юрченко В. В.

(прізвище, ім’я, по батькові)

![]() ТОВ «Дюпон Україна» Типова форма №ОЗ-6

ТОВ «Дюпон Україна» Типова форма №ОЗ-6

(підприємство, організація) Затверджена наказом Мінстату

України

від 29.12.95 №352

Ідентифікаційний код ЄДРПОУ 45464748 Код за УКУД

ЗАТВЕРДЖУЮ

(керівник підприємства)

« 10 » травня 20 хх р.

АКТ

на списання основних засобів

|

Номер документа |

Дата складання |

Код виду операції |

Код |

|

3 |

20.05 хх р. |

ліквідація |

|

|

Цех, відділ, дільниця лінія |

Дебет |

Кредит |

Сума |

Сума зносу за даними переоцінки на 200_р. за докумен- тами придбання |

Номер |

Код |

Норми аморти- зацій-них відраху- вань |

Устаткування |

Рік випуску (побудо- ви) |

Дата введення в експлуа- тацію |

Дата початку сплати за основні засоби (місяць, рік) |

||||||

|

рахунок, суб- рахунок |

код аналітич ного обліку |

рахунок, суб- рахунок |

код аналіти- чного обліку |

інвен- тарний |

завод- ський |

рахунка та об’єкта аналітич- ного обліку (для внесення аморти- заційних відраху- вань) |

норми аморти- заційних відраху- вань |

На повне віднов лення |

На капіталь ний ремонт |

вид |

код |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

|

Цех |

132 |

- |

11 |

2 |

550,00 |

- |

011. 008 |

35412 |

91 |

- |

50% |

50 на 50 |

- |

- |

20 ххр. |

ІІ / 200 хх р. |

- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Комісія, призначена наказом (розпорядженням) від «01» травня 20 хх р. № 14

на підставі розпорядження від 10.05. 20 хх р., зробила огляд пилки дискової

(найменування об’єкта)

В результаті огляду комісія встановила:

1. Надійшов на підприємство «05» січня 20_хх р.

2. Кількість ремонтів - на суму - грн.

3. Маса об’єкта за паспортом 5 кг

4. Наявність дорогоцінних металів _-

5. Технічний стан та причина списання проведення ремонту економічно не доцільно

Висновок комісії: об’єкт підлягає списанню

![]() Додаток. Перелік документів, що додаються:.

Додаток. Перелік документів, що додаються:.

1) Інвентарна картка обліку ОЗ № 12

Голова комісії _ майстер

(посада)

Кругляк В.Ф.

(прізвище, ім’я, по батькові)

Члени комісії

Члени комісії

гол. Бухгалтер

Юрченко В.В.

(посада) (підпис) (прізвище, ім’я, по батькові)

(посада) (підпис) (прізвище, ім’я, по батькові)

![]()

![]()

![]()

(посада) (підпис) (прізвище, ім’я, по батькові)

Розрахунок результатів списання об’єкта

Зворотний бік форми № ОЗ-3

|

Витрати на списання |

Надійшло від списання |

||||||

|

Найменування документа |

Статті витрат |

Сума |

Найменування документа |

Цінностей |

Кіл-кість |

Сума |

|

|

Вид |

Номенклатурний номер |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Результати списання

![]() у картці ОЗ-6 № 12 вибуття основних

засобів відмічено.

у картці ОЗ-6 № 12 вибуття основних

засобів відмічено.

![]() «10» травня 20_хх р.

«10» травня 20_хх р.

Бухгалтер

Юрченко В. В.

(прізвище, ім’я, по батькові)

![]()

![]() Для відображення в бухгалтерському обліку основних засобів

Планом рахунків передбачено

рахунок 10 «Основні засоби», побудова якого зображена на рис. 8.3.

Для відображення в бухгалтерському обліку основних засобів

Планом рахунків передбачено

рахунок 10 «Основні засоби», побудова якого зображена на рис. 8.3.

|

Рис. 8.3 – Побудова синтетичного та аналітичного обліку основних засобів

Рахунок 10 «Основні засоби» є активним і має наступні субрахунки

(табл.. 8.3).

Таблиця 8.3

Субрахунки рахунку 10 «Основні засоби»

|

Назва субрахунків |

Характеристика субрахунків |

|

1 |

2 |

|

100 «Інвестиційна нерухомість» |

Ведеться облік наявності та руху об’єктів інвестиційної нерухомості |

|

101 «Земельні ділянки» |

Ведеться облік придбаних земельних ділянок. |

|

102 «Капітальні витрати на поліпшення земель» |

Ведеться облік капітальних вкладень у поліпшення земель (меліоративні, осушувальні, іригаційні та інші роботи). |

|

103 «Будинки та споруди» |

Ведеться облік наявності та руху будинків, споруд, їх структурних компонентів та передавальних пристроїв, а також житлових будівель |

Продовження таблиці 8.3

|

1 |

2 |

|

104 «Машини та обладнання» |

Інструкція № 291 з застосування Плану рахунків не дає чіткого визначення, які основні засоби обліковуються на цьому субрахунку. Для правильного відображення доцільно групувати машини і обладнання за функціональним принципом, наприклад, силові машині і обладнання, механічні машини і обладнання, холодильне обладнання, теплове обладнання, комп’ютерна техніка тощо |

|

105 «Транспортні засоби» |

Призначений для відображення транспортних засобів, які використовуються для переміщення людей і вантажів, а також магістральні трубопроводи, призначенням яких є транспортування рідких і газоподібних речовин від постачальника до місця їх зберігання (використання). |

|

106 «Інструменти, прилади та інвентар» |

Відображаються інструменти – знаряддя ручної праці або за допомогою механізмів для здійснення різних робіт (наприклад, різальні – різець, фреза; давлючі – штамп; ударні – молоток, зубило). До приладів відносяться засоби вимірювання, аналізу, обробки й зображення інформації, для оброблення матеріалів, здійснення монтажних робіт та ін. До виробничого інвентарю і приладдя - предмети виробничого призначення, що використовуються для полегшення виробничих операцій під час роботи, обладнання для охорони праці, вмістища для зберігання рідких, сипких тіл |

|

107 «Тварини» |

До робочої худоби належать – коні, воли, верблюди та ін. робочі тварини; до продуктивної худоби – корови, бики-плідники, буйволи, племінні кобили тощо |

|

108 «Багаторічні насадження» |

До цієї групи основних засобів відносяться всі штучні багаторічні насадження незалежно від їх віку (наприклад, ботанічні сади, насадження парків, озеленювальні й декоративні насадження, висаджені з метою благоустрою зони життєдіяльності людини, насадження овочевих, плодових, лікарських культур, плантації виноградників тощо, висаджені з метою отримання товарної продукції рослинного походження |

|

109 «Інші основні засоби» |

Всі інші основні засоби, що не обліковуються на зазначених вище субрахунках. |

Придбаваючи, споруджуючи або виготовляючи об'єкти основних фондів, підприємства здійснюють капітальні інвестиції.

Згідно з Планом рахунків та Інструкцією № 291 витрати, пов'язані з придбанням або створенням основних засобів, накопичуються на субрахунку 152 «Придбання (виготовлення) основних засобів».

Уведені в дію об'єкти зараховуються підприємством до складу основних засобів, а понесені витрати з кредиту рахунка 15 списуються в дебет рахунків 10.

Дебет

152 «Придбання (виготовлення)

основних засобів»

Кредит

збільшення

зазнаних витрат на придбання або

створення основних засобів

збільшення

зазнаних витрат на придбання або

створення основних засобів

зменшення витрат (введення в дію, прийняття в експлуатацію придбаних або створених основних засобів)

Наприклад. Підприємство придбало офісні меблі, вартість 4800,00 грн., у т.ч. ПДВ 20% - 800 грн. Крім того були оплачені транспортні послуги з доставки меблів до місця призначення – 360 грн., у т.ч. ПДВ 20% - 60 грн.

311

63 «Розрахунки з

постачальниками» 152

Дт Кт Дт «Придбання ОЗ»

1) 4000,00

1) 4000,00

3) 300,00

Кт Дт

7 ) 4300,00

109

«Інші ОЗ» Кт

«Рахунок у банку» Кт

641 «Розрахунки

641 «Розрахунки

Дт за податками» Кт

Дт за податками» Кт

1) Одержано меблі за договором (б/ПДВ);

2) Відображено податкове зобов’язання;

3) Відображено витрати на транспортування меблів (б /ПДВ);

4) Відображено податкове зобов’язання;

5) 6) Здійснена оплата за отримані меблі згідно договору; надані транспортні послуги

7) Зараховано об’єкт до складу основних засобів.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.