Поделиться

Сутність подвійного запису та його значення в бухгалтерському обліку

Записи господарських операцій на рахунках бухгалтерського обліку проводяться методом подвійного запису.

|

Метод подвійного запису в бухгалтерському обліку використовується для контролю за правильністю відображення господарських операцій на рахунках. Оскільки кожна операція, згідно з методом подвійного запису, відображається в однаковій сумі за дебетом одного рахунку і кредитом іншого, то підсумок оборотів за дебетом усіх рахунків повинен дорівнювати підсумку оборотів за кредитом усіх рахунків.

Взаємозв’язок між рахунками бухгалтерського обліку, що встановлюється подвійним записом кожної господарської операції, називається кореспонденцією рахунків.

![]()

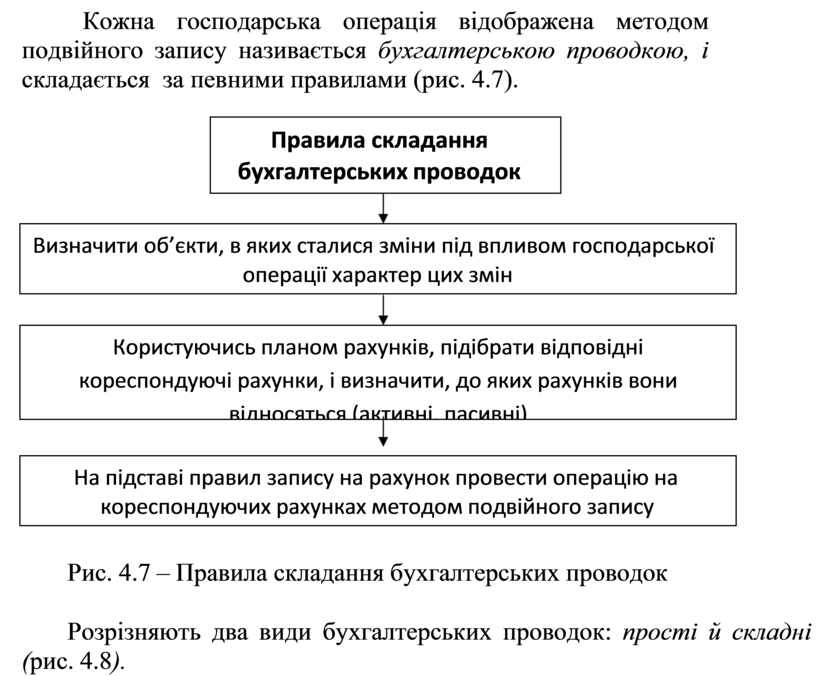

![]() Кожна господарська операція відображена методом подвійного запису називається бухгалтерською проводкою, і складається за певними правилами (рис. 4.7).

Кожна господарська операція відображена методом подвійного запису називається бухгалтерською проводкою, і складається за певними правилами (рис. 4.7).

|

|

![]() Рис. 4.7 – Правила

складання бухгалтерських проводок

Рис. 4.7 – Правила

складання бухгалтерських проводок

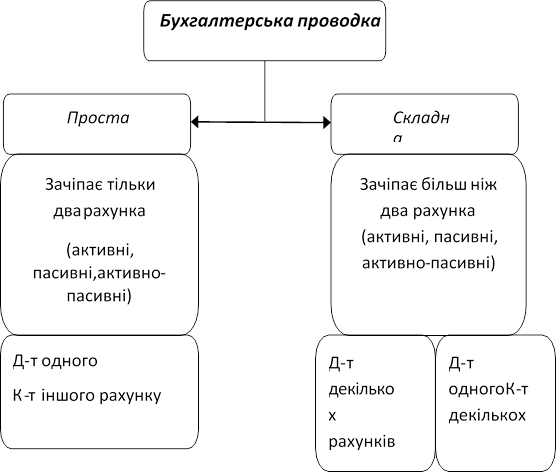

Розрізняють два види бухгалтерських проводок: прості й складні

(рис. 4.8).

|

Рис. 4.8 – Види бухгалтерських проводок

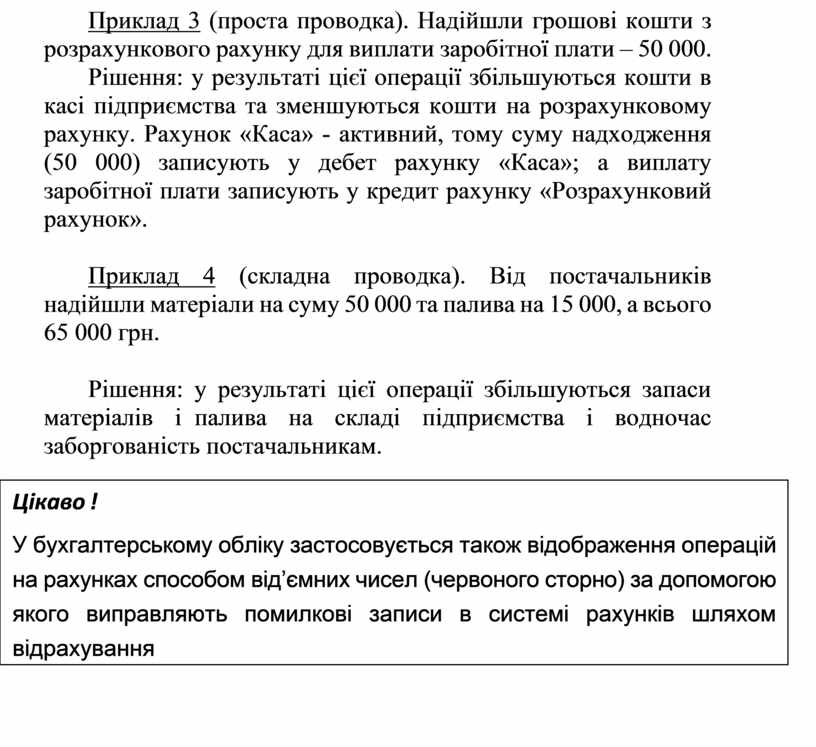

Приклад 3 (проста проводка). Надійшли грошові кошти з розрахункового рахунку для виплати заробітної плати – 50 000.

Рішення: у результаті цієї операції збільшуються кошти в касі підприємства та зменшуються кошти на розрахунковому рахунку. Рахунок «Каса» - активний, тому суму надходження (50 000) записують у дебет рахунку «Каса»; а виплату заробітної плати записують у кредит рахунку «Розрахунковий рахунок».

Приклад 4 (складна проводка). Від постачальників надійшли матеріали на суму 50 000 та палива на 15 000, а всього 65 000 грн.

Рішення: у результаті цієї операції збільшуються запаси матеріалів і палива на складі підприємства і водночас заборгованість постачальникам.

|

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.