Поделиться

Сутність визначення та основи побудови

Особу групу засобів праці формують нематеріальні активи.

1. Сутність. Під нематеріальними активами розуміють умовну вартість об’єктів промислової та інтелектуальної власності, а також інших аналогічних майнових прав, які визначаються об’єктом права власності конкретного підприємства (господарства).

Основними характерними рисами нематеріальних активів є відсутність матеріально-речової (фізичної) структури, використання протягом тривалого часу, здатність приносити користь господарству, висока ступінь невизначеності розмірів можливого у майбутньому прибутку від їх використання.

До найбільш поширених нематеріальних активів належать права на об’єкти промислової власності, авторські права, права користування землею і іншими природними ресурсами, програмне забезпечення обчислювальної техніки (ПЗОТ), гудвіл (goodwill), тобто ціна фірми, репутація фірми, добре ім’я фірми, товарні знаки, знаки обслуговування тощо.

Підприємства можуть купувати нематеріальні активи, одержувати й безкоштовно або створювати самі.

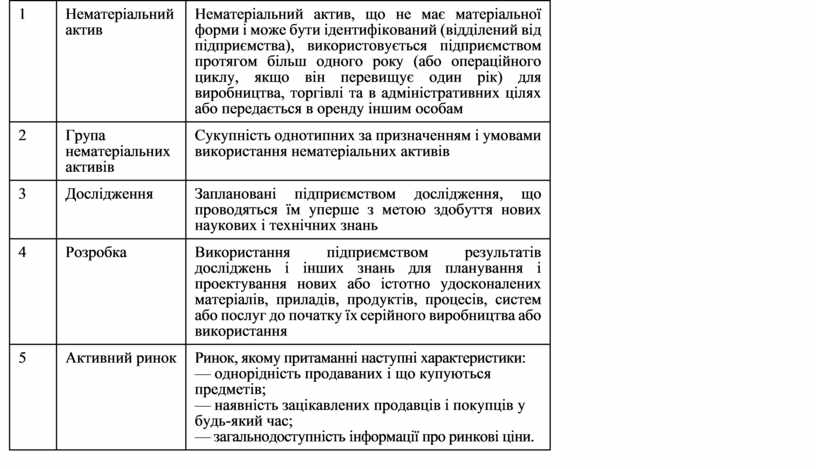

Побудову бухгалтерського обліку в управлінні нематеріальних активів визначає П(С)БО № 8 «Нематеріальні активи». Сутність визначень, які використовуються у П(С)БО 8, подана в таблиці: Б.3.8.1.

Таблиця Б.3.8.1

|

№ |

Термін |

Сутність (значення) визначення |

|

1 |

Нематеріальний актив |

Нематеріальний актив, що не має матеріальної форми і може бути ідентифікований (відділений від підприємства), використовується підприємством протягом більш одного року (або операційного циклу, якщо він перевищує один рік) для виробництва, торгівлі та в адміністративних цілях або передається в оренду іншим особам |

|

2 |

Група нематеріальних активів |

Сукупність однотипних за призначенням і умовами використання нематеріальних активів |

|

3 |

Дослідження |

Заплановані підприємством дослідження, що проводяться їм уперше з метою здобуття нових наукових і технічних знань |

|

4 |

Розробка |

Використання підприємством результатів досліджень і інших знань для планування і проектування нових або істотно удосконалених матеріалів, приладів, продуктів, процесів, систем або послуг до початку їх серійного виробництва або використання |

|

5 |

Активний ринок |

Ринок, якому притаманні наступні характеристики: |

2. Визнання нематеріальних активів. Нематеріальний актив визнається як актив, якщо існує ймовірність отримання у майбутньому економічних вигод підприємством внаслідок його використання та його вартість може бути достовірно визначена.

У разі, якщо нематеріальний актив не відповідає вказаним критеріям визнання, то витрати, пов’язані з його придбанням чи створенням, списуються як витрати звітного періоду, протягом якого вони були здійснені.

Витрати, пов’язані із створенням чи придбанням нематеріального активу, які були відображені як витрати звітного періоду, не підлягають у наступні звітні періоди визнанню як нематеріальний актив.

Не визнаються як нематеріальний актив та облікуються в складі витрат періоду:

витрати на підготовку кадрів;

витрати на рекламу;

витрати на створення підприємства та підготовку його основної діяльності (організаційні витрати);

внутрішньо генерований гудвіл;

витрати на дослідження;

вартість видань.

Для обліку нематеріальний актив повинен бути ідентифікований як актив, тобто відповідати визначенню активу П(С)БО 2. Це означає, що нематеріальний актив відображується в балансі тільки в тому випадку, якщо існує імовірність одержання майбутніх економічних вигод від його використання і його вартість може бути достовірно визначена.

3. Групування та класифікація. Пунктом 5 П(С)БО 8 передбачено, що бухгалтерський облік нематеріальних активів ведеться по кожному об’єкту в межах наступних групах:

1) Права користування:

— природними ресурсами (право користування надрами, іншими ресурсами природного середовища, геологічною й іншою інформацією про природне середовище);

— майном (право користування земельною ділянкою, право користування будівлею, право на оренду помешкань).

2) Права на знаки для товарів і послуг (торгові марки, товарні знаки, фірмові назви).

3) Права на об’єкти промислової власності (право на винаходи, корисні моделі, промислові зразки, сорти рослин, породи тварин, ноу-хау, захист від несумлінної конкуренції).

4) Авторські і суміжні з ними права (право на літературні і музичні твори, програми для ЕОМ, бази даних).

5) Гудвіл.

6) Інші нематеріальні активи.

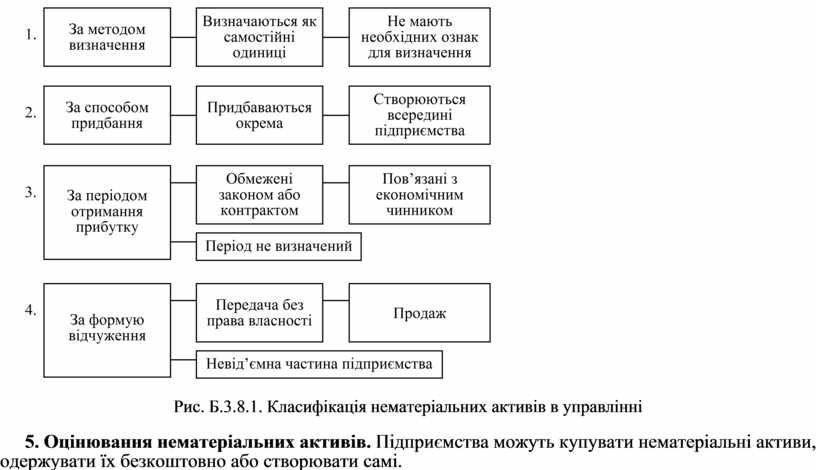

Для управління нематеріальні активи доцільно групувати ще за такими ознаками: за методом визначення, способом придбання, періодом отримання прибутку та за формою відчуження (див. рис. Б.3.8.1).

Рис. Б.3.8.1. Класифікація нематеріальних активів в управлінні

5. Оцінювання нематеріальних активів. Підприємства можуть купувати нематеріальні активи, одержувати їх безкоштовно або створювати самі.

Нематеріальні активи у бухгалтерському обліку оцінюються за первинною вартістю в сумі всіх фактичних затрат на придбання і приведенню до стану готовності для використання.

Нематеріальний актив підлягає відображенню за первинною вартістю (собівартістю) придбання чи створення на дату прийняття на бухгалтерський облік.

Собівартість окремо придбаного нематеріального активу включає його ціну, мито, усі податки, що не підлягають відшкодуванню, та інші витрати, безпосередньо пов’язані із його придбанням та доведенням до стану, придатного для використання за призначенням, крім отриманих торговельних — знижок.

Якщо нематеріальний актив надійшов у результаті обміну на інший актив, то його собівартість визначається як різниця між справедливою ринковою вартістю отриманого активу і сумою часткової оплати, здійсненої підприємством грошовими коштами або їх еквівалентами під час придбання.

Якщо нематеріальний актив був безкоштовно отриманий підприємством, то його собівартість дорівнює ринковій вартості на. дату прийняття на облік або за світовими цінами.

Аналогічно оцінюються нематеріальні активи, якщо вносяться учасником створеного підприємства.

До собівартості безпосередньо створеного на підприємстві нематеріального активу, включаються всі затрати на оплату праці, матеріали, накладні витрати та інші, які прямо пов’язані із його створенням та доведенням до стану, придатного для використання за призначенням.

Наступні витрати, пов’язані з нематеріальним активом, включаються до його собівартості, якщо існує впевненість у збільшенні внаслідок цього майбутнього притоку економічних вигод.

6. Система рахунків обліку. Аналітичний облік нематеріальних активів ведуть за окремими об’єктами (авторські права, права використання земельних ділянок, програмне забезпечення обчислювальної техніки тощо).

В дебеті рахунка відображаються надходження, а в кредиті — вибуття.

Бухгалтерський синтетичний облік нематеріальних активів ведуть на рахунку «Нематеріальні активи» з поділом на різних субрахунках за потребами групування в управлінні.

Для обліку амортизації нематеріальних активів використовують рахунок «Знос необоротних активів», субрахунок № 3 «знос (амортизація) нематеріальних активів», а в дебеті — списання у разі вибуття або продажу.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.