Поделиться

Сутність, визнання та класифікація доходів. Доходи в системі рахунків обліку

Поняття доходів і порядок їх обліку визначено у П(С)БО 15

«Дохід», крім того у П(С)БО 1 «Загальні вимоги до фінансової звітності»; П(С)БО 3 «Звіт про фінансові результати»; П(С)БО 18

«Довгострокові контракти».

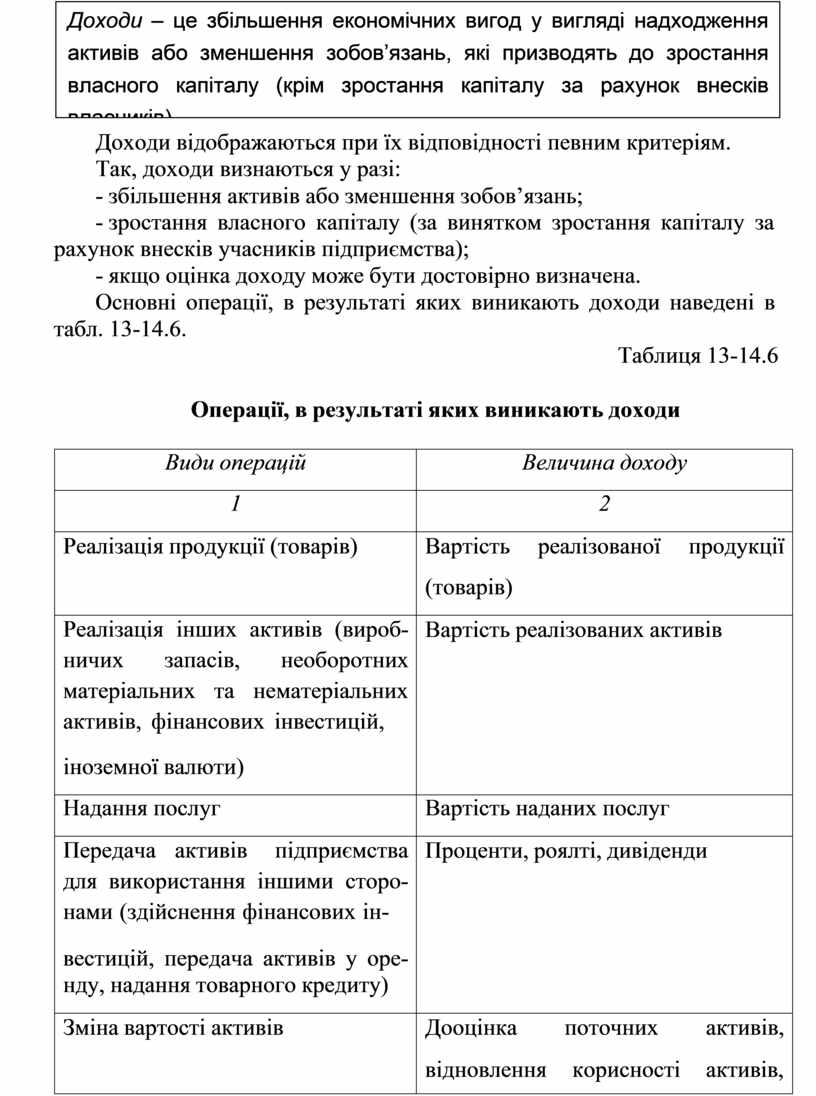

Доходи відображаються при їх відповідності певним критеріям. Так, доходи визнаються у разі:

- збільшення активів або зменшення зобов’язань;

- зростання власного капіталу (за винятком зростання капіталу за рахунок внесків учасників підприємства);

- якщо оцінка доходу може бути достовірно визначена.

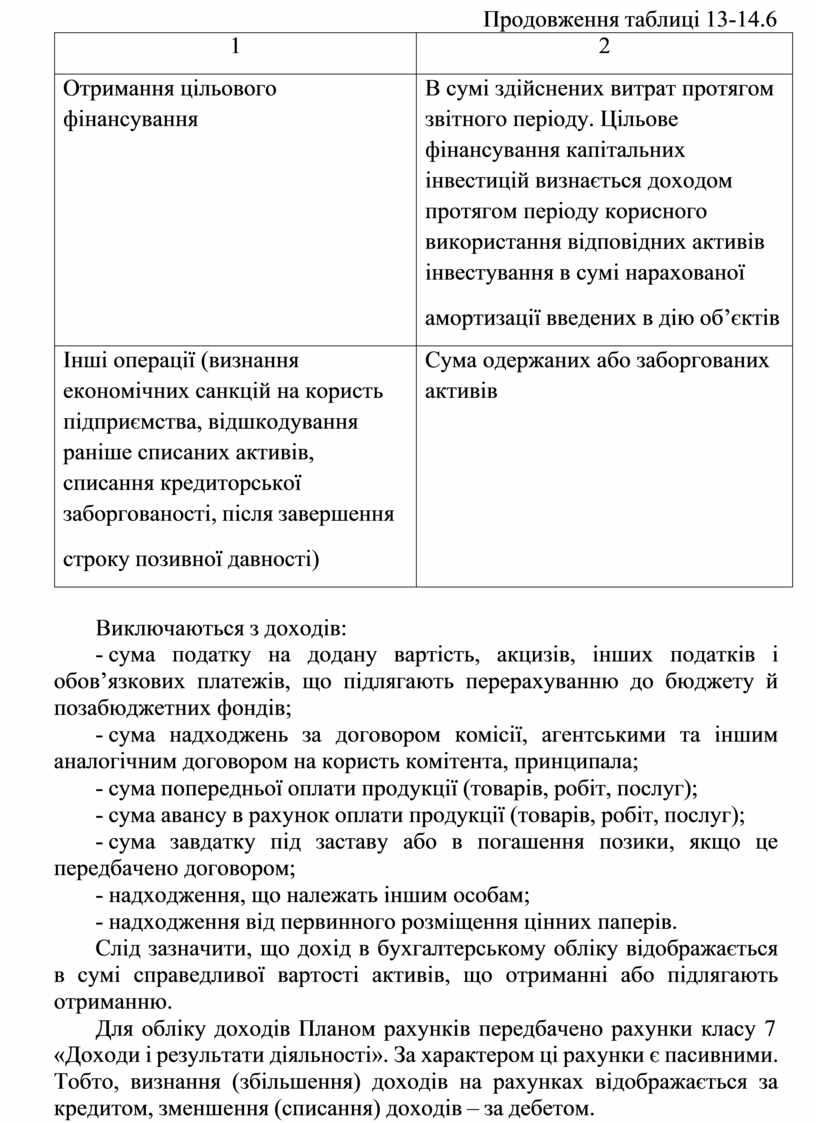

Основні операції, в результаті яких виникають доходи наведені в табл. 13-14.6.

Таблиця 13-14.6

Операції, в результаті яких виникають доходи

|

Види операцій |

Величина доходу |

|

1 |

2 |

|

Реалізація продукції (товарів) |

Вартість реалізованої продукції (товарів) |

|

Реалізація інших активів (вироб- ничих запасів, необоротних матеріальних та нематеріальних активів, фінансових інвестицій, іноземної валюти) |

Вартість реалізованих активів |

|

Надання послуг |

Вартість наданих послуг |

|

Передача активів підприємства для використання іншими сторо- нами (здійснення фінансових ін- вестицій, передача активів у оре- нду, надання товарного кредиту) |

Проценти, роялті, дивіденди |

|

Зміна вартості активів |

Дооцінка поточних активів, відновлення корисності активів, курсові різниці |

|

Безоплатне одержання активів |

Вартість безоплатно одержаних поточних активів, вартість безоплатно одержаних необоротних матеріальних і нематеріальних активів у сумі амортизаційних відрахувань |

Продовження таблиці 13-14.6

|

1 |

2 |

|

Отримання цільового фінансування |

В сумі здійснених витрат протягом звітного періоду. Цільове фінансування капітальних інвестицій визнається доходом протягом періоду корисного використання відповідних активів інвестування в сумі нарахованої амортизації введених в дію об’єктів |

|

Інші операції (визнання економічних санкцій на користь підприємства, відшкодування раніше списаних активів, списання кредиторської заборгованості, після завершення строку позивної давності) |

Сума одержаних або заборгованих активів |

Виключаються з доходів:

- сума податку на додану вартість, акцизів, інших податків і обов’язкових платежів, що підлягають перерахуванню до бюджету й позабюджетних фондів;

- сума надходжень за договором комісії, агентськими та іншим аналогічним договором на користь комітента, принципала;

- сума попередньої оплати продукції (товарів, робіт, послуг);

- сума авансу в рахунок оплати продукції (товарів, робіт, послуг);

- сума завдатку під заставу або в погашення позики, якщо це передбачено договором;

- надходження, що належать іншим особам;

- надходження від первинного розміщення цінних паперів.

Слід зазначити, що дохід в бухгалтерському обліку відображається в сумі справедливої вартості активів, що отриманні або підлягають отриманню.

Для обліку доходів Планом рахунків передбачено рахунки класу 7

«Доходи і результати діяльності». За характером ці рахунки є пасивними. Тобто, визнання (збільшення) доходів на рахунках відображається за кредитом, зменшення (списання) доходів – за дебетом.

Рахунки даного класу є тимчасовими та використовуються для накопичення даних про доходи за звітний період. У кінці звітного періоду сальдо цих рахунків переноситься на рахунок 79 «Фінансові результати». На початок звітного періоду рахунки класу 7 «Доходи і результати діяльності» мають нульове сальдо.

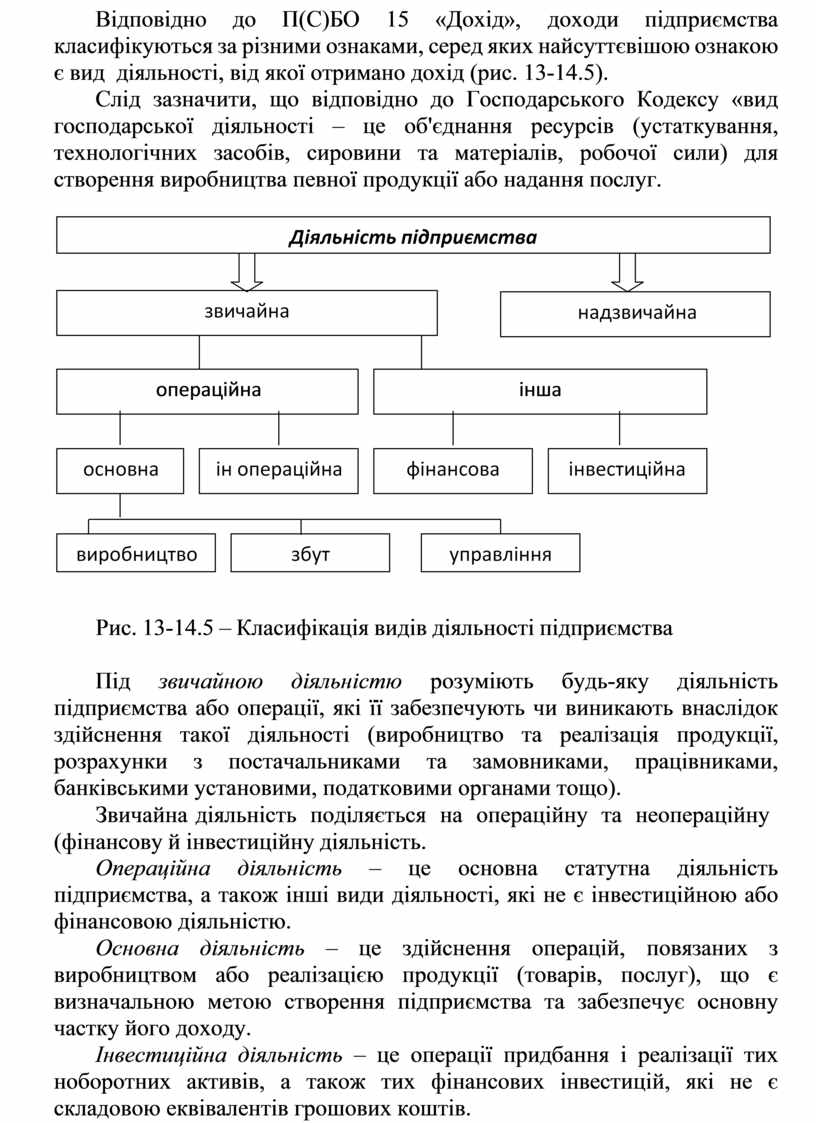

Відповідно до П(С)БО 15 «Дохід», доходи підприємства класифікуються за різними ознаками, серед яких найсуттєвішою ознакою є вид діяльності, від якої отримано дохід (рис. 13-14.5).

![]()

![]()

Слід зазначити, що відповідно до Господарського Кодексу

«вид господарської діяльності – це об'єднання ресурсів (устаткування, технологічних засобів, сировини та матеріалів, робочої

сили) для створення

виробництва певної продукції або надання послуг.

Слід зазначити, що відповідно до Господарського Кодексу

«вид господарської діяльності – це об'єднання ресурсів (устаткування, технологічних засобів, сировини та матеріалів, робочої

сили) для створення

виробництва певної продукції або надання послуг.

|

|

![]()

![]()

![]()

![]() Рис. 13-14.5

– Класифікація видів

діяльності підприємства

Рис. 13-14.5

– Класифікація видів

діяльності підприємства

Під звичайною діяльністю розуміють будь-яку діяльність підприємства або операції, які її забезпечують чи виникають внаслідок здійснення такої діяльності (виробництво та реалізація продукції, розрахунки з постачальниками та замовниками, працівниками, банківськими установими, податковими органами тощо).

Звичайна діяльність поділяється на операційну та неопераційну

(фінансову й інвестиційну діяльність.

Операційна діяльність – це основна статутна діяльність підприємства, а також інші види діяльності, які не є інвестиційною або фінансовою діяльністю.

Основна діяльність – це здійснення операцій, повязаних з виробництвом або реалізацією продукції (товарів, послуг), що є визначальною метою створення підприємства та забезпечує основну частку його доходу.

Iнвестиційна діяльність – це операції придбання і реалізації тих ноборотних активів, а також тих фінансових інвестицій, які не є складовою еквівалентів грошових коштів.

Фiнансова діяльність – це діяльність, яка призводить до зміни розміру та складу власного й позикового капіталу підприємства.

Надзвичайна діяльність – це подія або операція, яка чітко відрізняється від звичайної діяльності підприємства та не очікується, що вона буде повторюватися періодично або в кожному наступному звітному періоді (стихійне лихо, пожежа та інше).

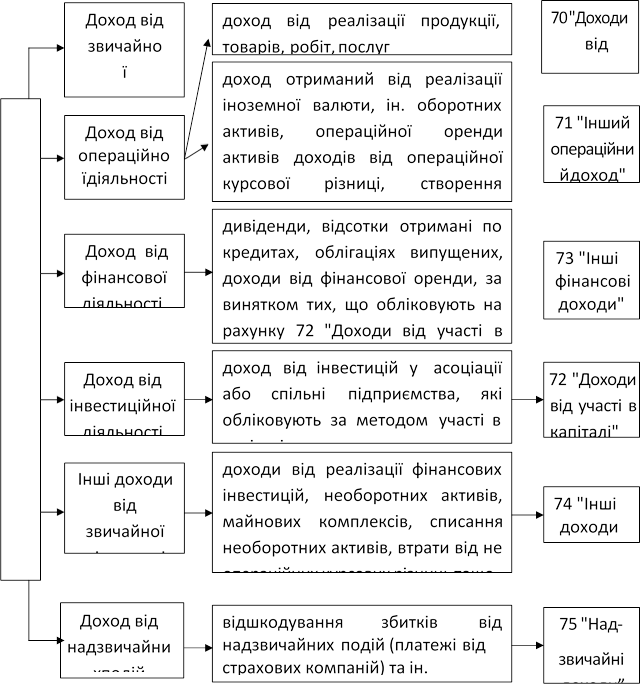

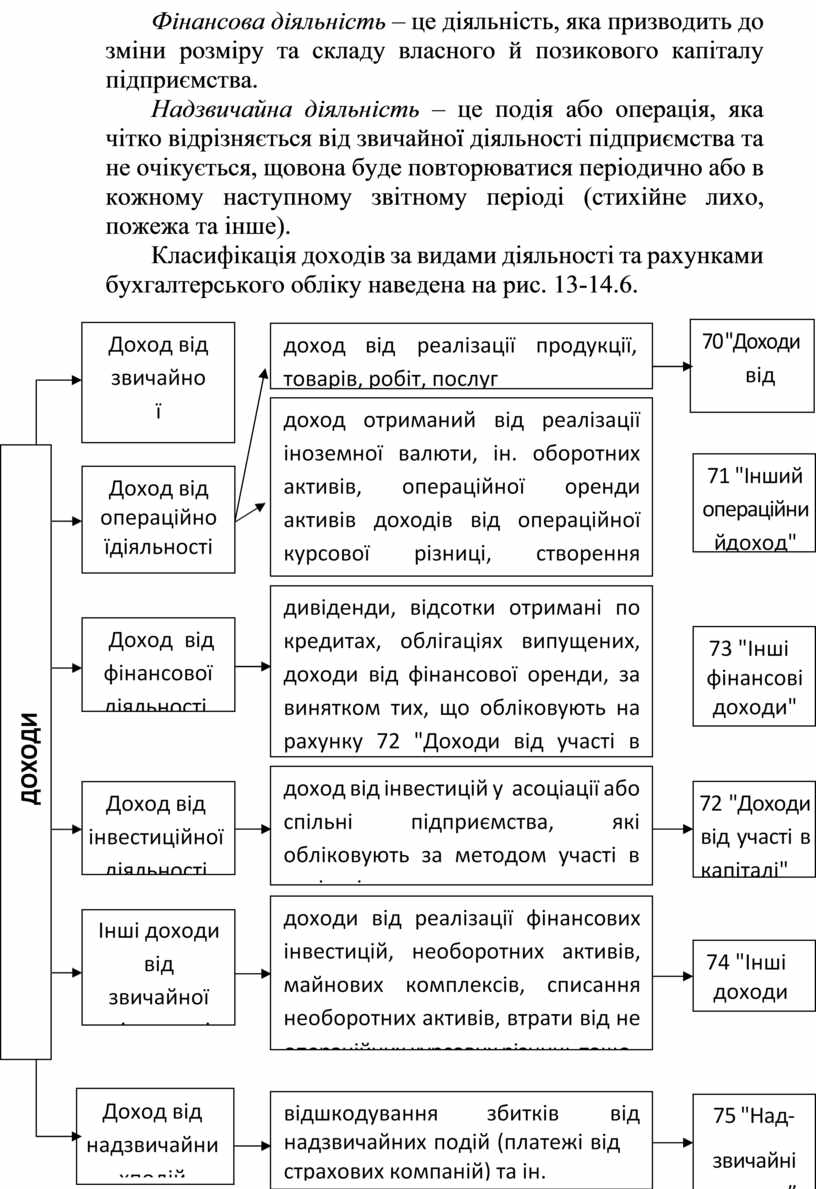

![]() Класифікація доходів

за видами діяльності та рахунками бухгалтерського обліку наведена на рис.

13-14.6.

Класифікація доходів

за видами діяльності та рахунками бухгалтерського обліку наведена на рис.

13-14.6.

Рис. 13-14.6 – Класифікація доходів за видами діяльності та порядку відображення на рахунках бухгалтерського обліку

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.