Поделиться

Таблица - Калькуляция себестоимости детали

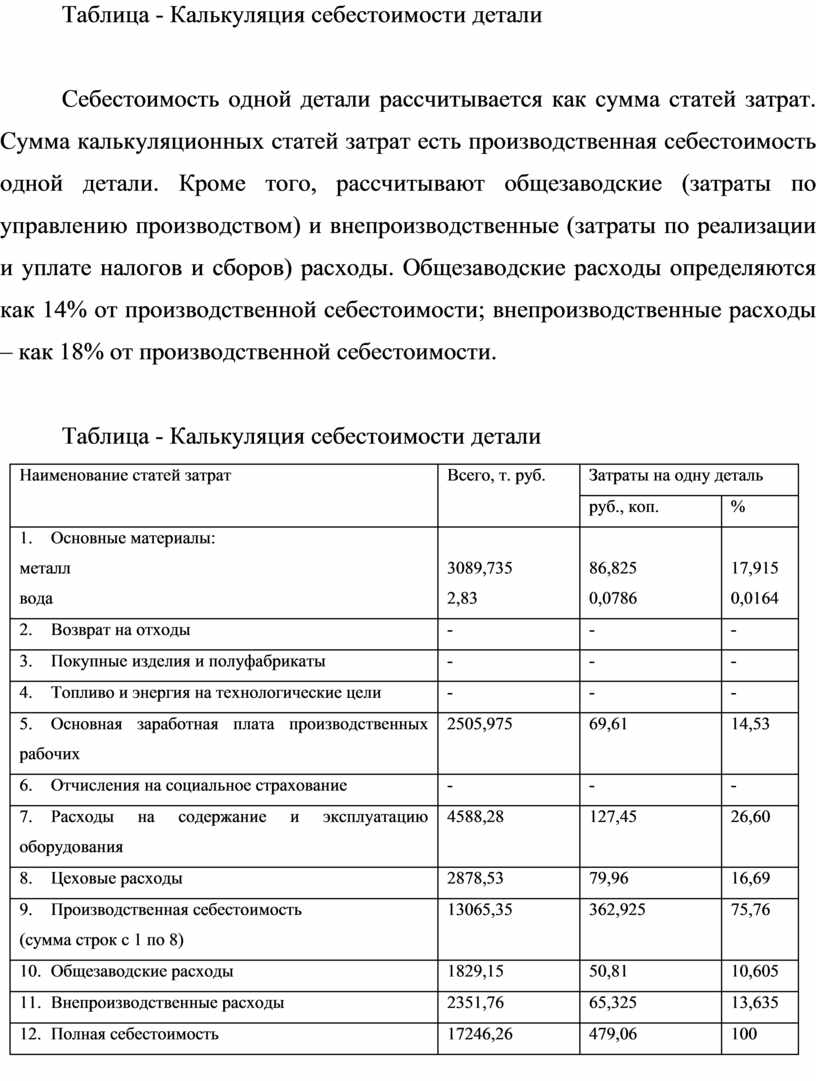

Себестоимость одной детали рассчитывается как сумма статей затрат. Сумма калькуляционных статей затрат есть производственная себестоимость одной детали. Кроме того, рассчитывают общезаводские (затраты по управлению производством) и внепроизводственные (затраты по реализации и уплате налогов и сборов) расходы. Общезаводские расходы определяются как 14% от производственной себестоимости; внепроизводственные расходы – как 18% от производственной себестоимости.

Таблица - Калькуляция себестоимости детали

|

Наименование статей затрат |

Всего, т. руб. |

Затраты на одну деталь |

|

|

руб., коп. |

% |

||

|

1. Основные материалы: металл вода |

3089,735 2,83 |

86,825 0,0786 |

17,915 0,0164 |

|

2. Возврат на отходы |

- |

- |

- |

|

3. Покупные изделия и полуфабрикаты |

- |

- |

- |

|

4. Топливо и энергия на технологические цели |

- |

- |

- |

|

5. Основная заработная плата производственных рабочих |

2505,975 |

69,61 |

14,53 |

|

6. Отчисления на социальное страхование |

- |

- |

- |

|

7. Расходы на содержание и эксплуатацию оборудования |

4588,28 |

127,45 |

26,60 |

|

8. Цеховые расходы |

2878,53 |

79,96 |

16,69 |

|

9. Производственная себестоимость (сумма строк с 1 по 8) |

13065,35 |

362,925 |

75,76 |

|

10. Общезаводские расходы |

1829,15 |

50,81 |

10,605 |

|

11. Внепроизводственные расходы |

2351,76 |

65,325 |

13,635 |

|

12. Полная себестоимость |

17246,26 |

479,06 |

100 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.