Поделиться

Тема 1

ОБЩАЯ ХАРАКТЕРИСТИКА БУХГАЛТЕРСКОЙ ФИНАНСОВОЙ ОТЧЕТНОСТИ

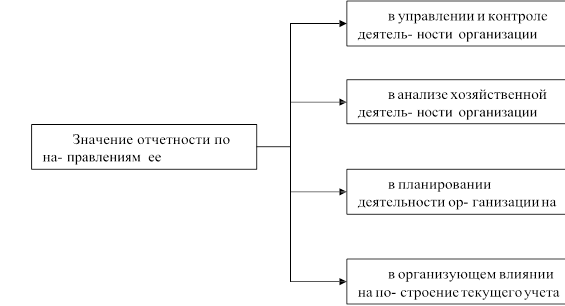

Задача 1.1 Характеристика значения отчетности

Задание

Пользуясь приведенной ниже схемой (табл.1.1), охарактеризовать зна- чение отчетности по направлениям ее использования и иллюстрировать это примерами.

Исходные данные

См. табл. 1.1

Таблица 1.1

Схема значения отчетности по направлениям ее использования

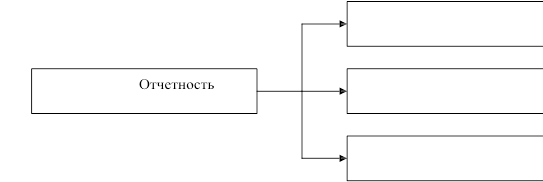

Задача 1.2 Классификация отчетности по источникам данных те- кущего учета

Задание

В приведенной ниже схеме (табл. 1.2) произвести подразделение от- четности по источникам данных текущего учета и охарактеризовать каждый вид отчетности по назначению, сфере применения, характеру показателей.

Исходные данные

См. табл. 1.2

Таблица 1.2

Схема классификации отчетности по источникам данных текущего

учета

Методические указания

Задачу следует выполнить непосредственно в табл. 1.2, указав в правой ее части наименования соответствующих видов отчетности.

Задача 1.3 Классификация бухгалтерской финансовой отчетности

Задание

Произвести классификацию бухгалтерской финансовой отчетности по указанным в приведенной ниже схеме признакам (табл. 1.3) и охарактеризо- вать каждый классификационный вид отчетности.

Исходные данные

См. табл. 1.3

Таблица 1.3

Схема классификации бухгалтерской финансовой отчетности Признаки классификации бухгал- Классификационные виды бухгал- терской финансовой отчетности терской финансовой отчетности

![]()

![]()

![]()

Методические указания

Задачу следует выполнить непосредственно в табл. 1.3, указав в правой ее части наименования соответствующих классификационных видов бухгал- терской финансовой отчетности.

Задача 1.4 Требования, предъявляемые к бухгалтерской финансо-

вой отчетности

Задание

В приведенной ниже схеме (табл. 1.4) охарактеризовать смысловое со- держание требований, предъявляемых к бухгалтерской финансовой отчетно- сти.

Исходные данные

См. табл. 1.4

Таблица 1.4

Содержание требований, предъявляемых к бухгалтерской финансовой отчет- ности

Требования к бухгалтерской Содержание требований к бухгал-

финансовой отчетности терской финансовой отчетности

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Методические указания

Смысловое содержание требований, предъявляемых к бухгалтерской финансовой отчетности, следует четко сформулировать и в краткой форме указать в правой части схемы, а также раскрыть значение этих требований.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.