Поделиться

Тема 10. Облік готової продукції, її реалізації та доходів діяльності

1. Поняття готової продукції та її оцінювання.

2. Документування господарських операцій, пов'язаних з рухом го- тової продукції.

3. Аналітичний і синтетичний облік готової продукції.

4. Облік реалізованої продукції та визначення фінансових резуль- татів від реалізації.

5. Поняття доходів, їхній склад та оцінювання відповідно до вимог П(С)БО 15 "Дохід".

6. Облік доходів від видів діяльності та формування фінансових результатів.

Нормативно-законодавче регулювання

Законодавчі акти, з якими доцільно ознайомитися:

1. П(С)БО 9 „Запаси”, затв. Наказом Мінфіну України від 20.10.1999 р.

№ 246.

2. П(С)БО 15 „Дохід”, затв. Наказом Мінфіну України від 29.11.1999 р.

№ 290.

Методичні вказівки до розв’язування задач

![]() Оскільки

собівартість готової продукції визначають піс-

ля закінчення місяця або кварталу, а на склад вона надхо- дить протягом поточного місяця (кварталу),

то виникає не- обхідність встановлення умовної облікової ціни – планової

(з виявленням відхилення між плановою і фактичною собі- вартістю після того, як буде складена

калькуляція фактич- ної собівартості

продукції) або продажної (з виявленням ві- дхилення

між продажною і фактичною собівартістю продук-

ції).

Оскільки

собівартість готової продукції визначають піс-

ля закінчення місяця або кварталу, а на склад вона надхо- дить протягом поточного місяця (кварталу),

то виникає не- обхідність встановлення умовної облікової ціни – планової

(з виявленням відхилення між плановою і фактичною собі- вартістю після того, як буде складена

калькуляція фактич- ної собівартості

продукції) або продажної (з виявленням ві- дхилення

між продажною і фактичною собівартістю продук-

ції).

У балансі готову продукцію оцінюють за фактичною собівартістю, а в поточному обліку протягом місяця бухгалтер оприбутковує її за умовними цінами – плановими чи продажними. Отже, виникають розбіжності в оці- нюванні готової продукції. Щоб позбутися таких розбіжностей, треба ви- значити відхилення між фактичною та умовною вартістю продукції після складання калькуляцій і скласти виправні проводки.

У кінці місяця кількісні дані підсумовують та проводять оцінку готової продукції, визначають її фактичну собівартість і вартість за обліковими цінами. У Відомості випуску готової продукції визначають відхилення со- бівартості від облікової ціни. Якщо відхилення зі знаком “+”, то це означає, що при виробництві продукції допущено перевитрати, якщо зі знаком “–“ то досягнуто економії.

Оприбуткування продукції за плановою собівартістю відображають записом:

Д-т 26 «Готова продукція» К-т 23 «Виробництво».

Виготовлені власними силами запаси оформляються записами:

Д-т 20 «Виробничі запаси», 22 «МШП», «Напівфабрикати» К-т 23 «Виробництво».

Собівартість послуг із виконаних робіт чи наданих послуг оформля- ється проводкою:

Д-т 903 «Собівартість реалізованих робіт і послуг» К-т 23 «Виробництво».

Оскільки в балансі треба відобразити готову продукцію за фактичною собівартістю, то на суму відхилень від планової собівартості складається запис методом додаткової проводки (якщо фактична собівартість ви- явиться вищою від планової):

Д-т 26 «Готова продукція» чи інших рахунків (11, 20, 22, 25, 27, 903)

К-т 23 «Виробництво»

або методом червоного сторно (якщо фактична собівартість виявиться нижчою від планової).

Синтетичний облік готової продукції ведеться в журналі 5 або 5А, де у розділі III наводиться кореспонденція:

Д-т 90 «Собівартість реалізації»

К-т 23 «Виробництво», 25 «Напівфабрикати», 26 «Готова продукція».

У цьому ж розділі наводять дані про загальну суму оприбуткованої готової продукції:

Д-т 26 «Готова продукція» К-т 23 «Виробництво».

![]() Вартість відвантаженої продукції за обліковими ціна- ми розраховують у Відомості відвантаження і реалізації продукції. Відвантажену продукцію покупці

оплачують за договірними цінами, але для визначення

ефективності про- цесу збуту

необхідно знати її фактичну собівартість. Її ви- значають або для кожної групи готових виробів, або зага- лом для всіх виробів.

Вартість відвантаженої продукції за обліковими ціна- ми розраховують у Відомості відвантаження і реалізації продукції. Відвантажену продукцію покупці

оплачують за договірними цінами, але для визначення

ефективності про- цесу збуту

необхідно знати її фактичну собівартість. Її ви- значають або для кожної групи готових виробів, або зага- лом для всіх виробів.

Для розрахунку фактичної собівартості відвантаженої продук- ції беруть залишок на початок місяця, до якого додають вартість товарів, що надійшли протягом місяця з виробництва за плановими цінами і фак- тичною собівартістю. Шляхом складання відношення фактичної собівар- тості залишку готової продукції та продукції, що надійшла з виробництва на склад протягом місяця, до планової собівартості залишку готової про- дукції та продукції, що надійшла з виробництва на склад, знаходять сере- дній процент фактичної собівартості.

Множенням знайденого процента на суму відвантаженої продукції знаходять фактичну собівартість відвантаженої продукції.

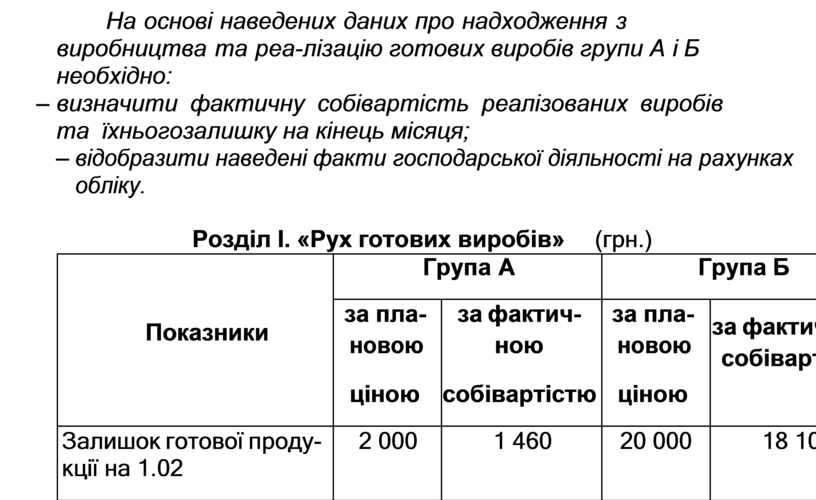

Приклад 1

На основі наведених даних про надходження з виробництва та реа- лізацію готових виробів групи А і Б необхідно:

– визначити фактичну собівартість реалізованих виробів та їхнього залишку на кінець місяця;

– відобразити наведені факти господарської діяльності на рахунках обліку.

Розділ І. «Рух готових виробів» (грн.)

|

Показники |

Група А |

Група Б |

||

|

за пла- новою ціною |

за фактич- ною собівартістю |

за пла- новою ціною |

за фактичною собівартістю |

|

|

Залишок готової проду- кції на 1.02 |

2 000 |

1 460 |

20 000 |

18 100 |

|

Надійшло з виробницт- ва |

18 000 |

17 540 |

60 000 |

62 900 |

|

Інші надходження |

– |

– |

– |

– |

|

Відвантажено виробів |

12 000 |

? |

9 600 |

? |

|

Залишок готової проду- кції на 1.03 |

8000 |

? |

70 400 |

? |

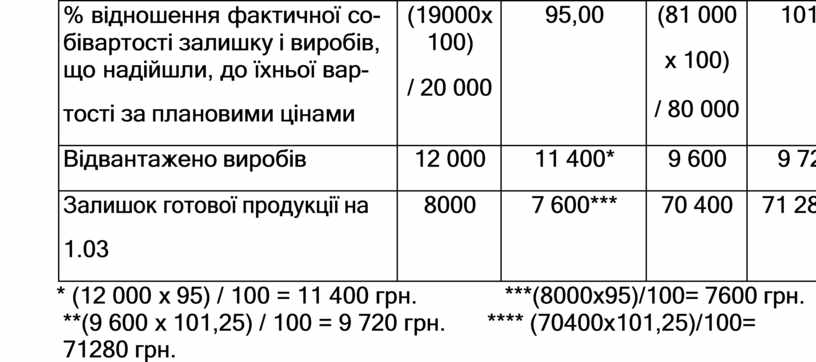

Розв’язання

|

Показники |

Група А |

Група Б |

||

|

за пла- новою ціною |

за фактич- ною собі- вартістю |

за пла- новою ціною |

за фактич- ною собі- вартістю |

|

|

Залишок готової продукції на 1.02 |

2 000 |

1 460 |

20 000 |

18 100 |

|

Надійшло з виробництва |

18 000 |

17 540 |

60 000 |

62 900 |

|

Інші надходження |

– |

– |

– |

– |

|

Разом |

20 000 |

19 000 |

80 000 |

81 000 |

|

% відношення фактичної со- бівартості залишку і виробів, що надійшли, до їхньої вар- тості за плановими цінами |

(19000х 100) / 20 000 |

95,00 |

(81 000 х 100) / 80 000 |

101,25 |

|

Відвантажено виробів |

12 000 |

11 400* |

9 600 |

9 720** |

|

Залишок готової продукції на 1.03 |

8000 |

7 600*** |

70 400 |

71 280**** |

* (12 000 х 95) / 100 = 11 400 грн. ***(8000х95)/100= 7600 грн.

**(9 600 х 101,25) / 100 = 9 720 грн. **** (70400х101,25)/100= 71280 грн.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.