Поделиться

Тема 10. Податкова звітність: Декларація з податку на прибуток

Мета практичного заняття—ознайомлення з вимогами розділу ІІІ Податкового кодексу України та поглиблення теоретичних, засвоєння практичних навичок для складання Декларації з податку на прибуток та її додатків.

Контрольні питання:

1. Перелічіть загальні вимоги до змісту та порядку заповнення і подання Декларації про прибуток підприємства.

2. Який порядок заповнення декларації в частині доходів?

3. Вкажіть порядок заповнення декларації в частині витрат.

4. Який алгоритм визначення оподатковуваного прибутку?

Тести:

1. Періодичність подання декларації з податку на прибуток підприємства:

а) рік;

б) квартал;

в) 1 квартал, півріччя, 9 місяців, рік;

г) 1 квартал, півріччя, 9 місяців, 11 місяців, рік.

2. В декларації виявлена помилка до закінчення граничного строку подання декларації. Чи може платник податків подати нову декларацію з прибутку?

а) Так.

б) Ні.

3. Чи враховуються для визначення об’єкта оподаткування аванси, одержані за товари, роботи, послуги?

а) так;

б) ні.

4. Датою визнання доходів є:

а) дата отримання коштів на рахунок чи у касу підприємства;

б) дата відвантаження товару (надання послуг);

в) свій варіант відповіді.

5. До Податкової декларації з податку на прибуток підприємства за рік додаються:

а) фінансова звітність та додатки;

б) примітки;

в) розрахунки;

г) додатки.

Завдання:

1. На основі вихідних даних, наведених в табл. 52, у РЗПЗ необхідно скласти Декларацію з податку на прибуток ПП «Альфа» за 1 квартал 20__року з необхідними додатками.

Таблиця 52

Журнал господарських операцій ПП «Альфа» за 1 квартал 20__

|

№ п/п |

Зміст операції |

Кореспонденція рахунків |

Сума, грн. |

|

|

Дт |

Кт |

|||

|

1 |

2 |

3 |

4 |

5 |

|

1 |

Придбано матеріали за попередньою оплатою: |

|

|

|

|

Перераховано аванс постачальнику за матеріали |

|

|

30000,00 |

|

|

Відображено податковий кредит з ПДВ |

|

|

? |

|

|

Отримано матеріали від постачальника |

|

|

25000,00 |

|

|

Закрито рахунок податкового кредиту |

|

|

? |

|

|

Проведено залік заборгованостей |

|

|

30000,00 |

|

Продовження табл. 52

|

1 |

2 |

3 |

4 |

5 |

|

2 |

Безоплатно отримано матеріали від постачальника |

|

|

25000,00 |

|

3 |

Придбання матеріалів підзвітною особою: |

|

|

|

|

Отримано готівку в касу підприємства для видачі її підзвітній особі |

|

|

2400,00 |

|

|

Видано кошти під звіт на придбання матеріалів |

|

|

2400,00 |

|

|

Оприбутковано матеріали, придбані підзвітною особою |

|

|

2000,00 |

|

|

Відображено ПДВ за придбаними матеріалами |

|

|

400,00 |

|

|

4 |

Нараховано зарплату і премію: |

|

|

|

|

— працівникам виробництва (1450 + 1450) |

|

|

2900,00 |

|

|

— загальновиробничому персоналу (1500 + 1500) |

|

|

3000,00 |

|

|

— адміністративному персоналу (2000 + 1800) |

|

|

3800,00 |

|

|

— працівнику відділу збуту (1450 + 240) |

|

|

1690,00 |

|

|

5 |

Нараховано лікарняні за три дні непрацездатності робітнику |

|

|

180,00 |

|

- утримано з лікарняних єдиний соціальний внесок |

|

|

? |

|

|

- податок з доходів фізичних осіб |

|

|

? |

|

|

6 |

Утримано із заробітної плати: |

|

|

|

|

— єдиний соціальний внесок |

|

|

? |

|

|

— податок з доходів фізичних осіб |

|

|

? |

|

|

7 |

Нараховано єдиний соціальний внесок на зарплату працівників |

|

|

? |

|

8 |

Відпущено сировину та матеріали: |

|

|

|

|

— у цех № 1 |

|

|

1456,95 |

|

|

— у цех № 2 |

|

|

2070,00 |

|

|

9 |

Нараховано амортизацію необоротних активів: |

|

|

|

|

— верстата для виробництва продукції № 1 |

|

|

22,72 |

|

|

— верстата для виробництва продукції № 2 |

|

|

35,52 |

|

|

— машини для виробництва продукції № 3 |

|

|

37,87 |

|

|

— верстата для виробництва продукції № 4 |

|

|

25,60 |

|

|

— монтажних інструментів |

|

|

13,30 |

|

|

— будівлі цеху № 1 |

|

|

600,00 |

Продовження табл. 52

|

1 |

2 |

3 |

4 |

5 |

|

9 |

— будівлі цеху № 2 |

|

|

368,00 |

|

— адміністративного приміщення |

|

|

102,40 |

|

|

— калькулятора |

|

|

500,00 |

|

|

— легкового автомобіля |

|

|

320,00 |

|

|

— комп'ютера (відділ збуту) |

|

|

120,00 |

|

|

— будівлі магазину |

|

|

500,00 |

|

|

10 |

Нараховано витрати на електроенергію: |

|

|

|

|

— цех № 1 |

|

|

1160,00 |

|

|

— цех № 2 |

|

|

1140,00 |

|

|

— адмінбудівля |

|

|

1134,00 |

|

|

— торговельне приміщення |

|

|

1150,00 |

|

|

Відображено ПДВ |

|

|

916,80 |

|

|

11 |

Нараховано витрати на прибирання приміщень: |

|

|

|

|

— цех № 1 |

|

|

1175,00 |

|

|

— цех № 2 |

|

|

1130,00 |

|

|

— адмінбудівля |

|

|

1140,00 |

|

|

— торговельне приміщення |

|

|

1150,00 |

|

|

Відображено ПДВ |

|

|

919,00 |

|

|

12 |

Використано матеріали для пакування продукції |

|

|

1132,00 |

|

13 |

Віднесено загальновиробничі витрати до собівартості реалізованої продукції |

|

|

? |

|

14 |

Оприбутковано з виробництва: |

|

|

|

|

— 10 одиниць продукції № 1 (цех № 1) |

|

|

1920,00 |

|

|

— 5 одиниць продукції № 2 (цех № 1)) |

|

|

2880,00 |

|

|

— 20 одиниць продукції № 3 (цех № 2) |

|

|

2560,00 |

|

|

— 10 одиниць продукції № 4 (незавершеного виробництва на початок і кінець звітного періоду немає) |

|

|

? |

|

|

15 |

Реалізовано продукцію за передоплату |

|

|

|

|

Одержано передоплату від покупця |

|

|

11443,20 |

|

|

Нараховано податкові зобов'язання з ПДВ |

|

|

1907,20 |

|

|

Відображено доход при відвантаженні продукції |

|

|

11443,20 |

|

|

Закрито рахунок податкових зобов'язань |

|

|

1907,20 |

|

|

Відображено собівартість реалізованої продукції |

|

|

5008,00 |

|

|

Проведено залік заборгованостей |

|

|

11443,20 |

Закінчення табл. 52

|

1 |

2 |

3 |

4 |

5 |

|

16 |

Реалізовано продукцію з наступною оплатою |

|

|

|

|

Відображено доход при відвантаженні продукції покупця |

|

|

11587,20 |

|

|

Нараховано ПДВ |

|

|

1931,20 |

|

|

Списано собівартість реалізованої продукції (залишку готової продукції на складі немає) |

|

|

? |

|

|

Одержано оплату від покупця |

|

|

11587,20 |

|

|

17 |

Виплата зарплати |

|

|

|

|

Перераховано в бюджет податок з доходів фізичних осіб |

|

|

? |

|

|

Перераховано єдиний соціальний внесок |

|

|

? |

|

|

Отримано готівку в касу для виплати зарплати |

|

|

? |

|

|

Виплачено зарплату |

|

|

? |

|

|

18 |

Реалізовано основні засоби з одержанням авансу: |

|

|

|

|

Одержано аванс за комплект монтажних інструментів |

|

|

3000,00 |

|

|

Відображено податкові зобов'язання з ПДВ |

|

|

? |

|

|

Переведено об'єкт основних засобів до складу активів, утримуваних для продажу |

|

|

560,00 |

|

|

Відображено списання зносу |

|

|

239,00 |

|

|

Передано комплект монтажних інструментів покупцю |

|

|

3000,00 |

|

|

Відображено собівартість реалізованого активу |

|

|

560,00 |

|

|

Закрито рахунки розрахунків |

|

|

3000,00 |

|

|

Закрито рахунок податкових зобов'язань |

|

|

? |

|

|

19 |

Віднесено витрати на рахунок фінансових результатів: |

|

|

|

|

— собівартість реалізованої продукції |

|

|

? |

|

|

— адміністративні витрати |

|

|

? |

|

|

— витрати на збут |

|

|

? |

|

|

— собівартість реалізованих активів |

|

|

? |

|

|

20 |

Віднесено доходи на рахунок фінансових результатів: |

|

|

|

|

|

— від реалізації готової продукції |

|

|

? |

|

|

— від безоплатно одержаних активів |

|

|

? |

|

|

— від реалізації активів |

|

|

? |

|

21 |

Визначено фінансовий результат |

|

|

? |

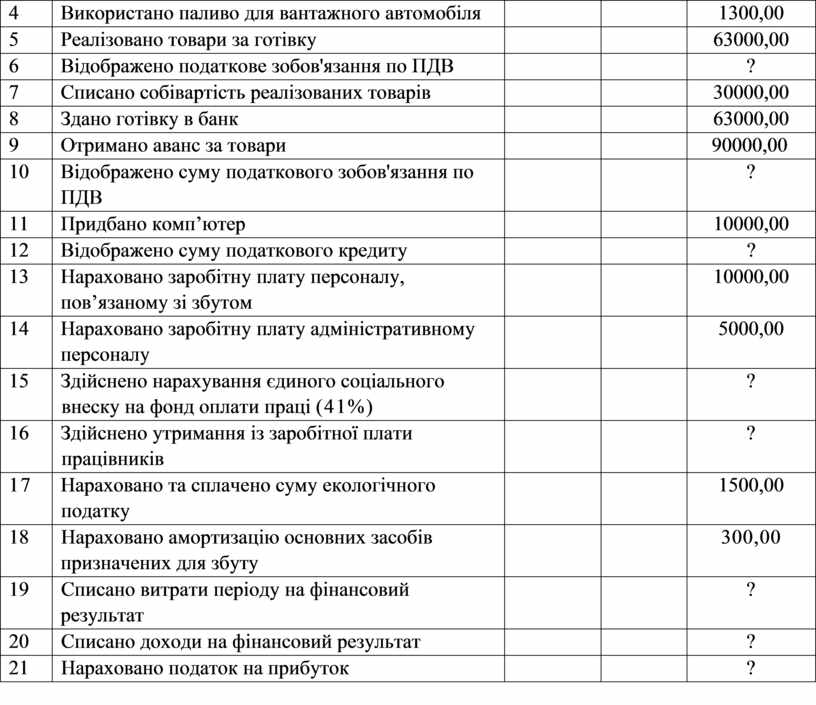

2. На основі вихідних даних, наведених в табл. 53, у РЗПЗ необхідно скласти Декларацію з податку на прибуток ТзОВ «Соната» за 1 півріччя 20__року з необхідними додатками.

Таблиця 53

Господарські операції ТзОВ «Соната» за звітний період

|

№ п/п |

Зміст операції |

Кореспонденція рахунків |

Сума, грн. |

|

|

Дт |

Кт |

|||

|

1 |

2 |

3 |

4 |

5 |

|

1 квартал |

||||

|

1 |

Придбано товари у постачальника |

|

|

54000,00 |

|

2 |

Відображено суму податкового кредиту |

|

|

10800,00 |

|

3 |

Перераховано заборгованість постачальнику |

|

|

64800,00 |

|

4 |

Використано паливо для вантажного автомобіля |

|

|

1300,00 |

|

5 |

Реалізовано товари за готівку |

|

|

63000,00 |

|

6 |

Відображено податкове зобов'язання по ПДВ |

|

|

? |

|

7 |

Списано собівартість реалізованих товарів |

|

|

30000,00 |

|

8 |

Здано готівку в банк |

|

|

63000,00 |

|

9 |

Отримано аванс за товари |

|

|

90000,00 |

|

10 |

Відображено суму податкового зобов'язання по ПДВ |

|

|

? |

|

11 |

Придбано комп’ютер |

|

|

10000,00 |

|

12 |

Відображено суму податкового кредиту |

|

|

? |

|

13 |

Нараховано заробітну плату персоналу, пов’язаному зі збутом |

|

|

10000,00 |

|

14 |

Нараховано заробітну плату адміністративному персоналу |

|

|

5000,00 |

|

15 |

Здійснено нарахування єдиного соціального внеску на фонд оплати праці (41%) |

|

|

? |

|

16 |

Здійснено утримання із заробітної плати працівників |

|

|

? |

|

17 |

Нараховано та сплачено суму екологічного податку |

|

|

1500,00 |

|

18 |

Нараховано амортизацію основних засобів призначених для збуту |

|

|

300,00 |

|

19 |

Списано витрати періоду на фінансовий результат |

|

|

? |

|

20 |

Списано доходи на фінансовий результат |

|

|

? |

|

21 |

Нараховано податок на прибуток |

|

|

? |

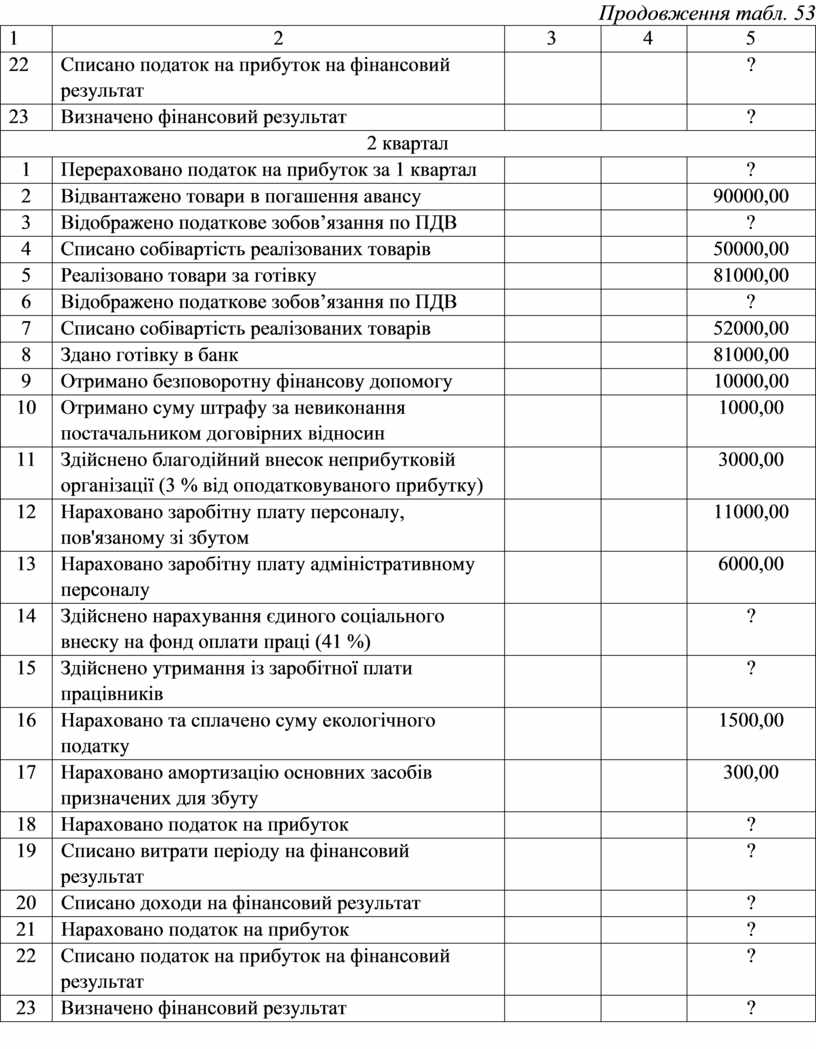

Продовження табл. 53

|

1 |

2 |

3 |

4 |

5 |

|

22 |

Списано податок на прибуток на фінансовий результат |

|

|

? |

|

23 |

Визначено фінансовий результат |

|

|

? |

|

2 квартал |

||||

|

1 |

Перераховано податок на прибуток за 1 квартал |

|

|

? |

|

2 |

Відвантажено товари в погашення авансу |

|

|

90000,00 |

|

3 |

Відображено податкове зобов’язання по ПДВ |

|

|

? |

|

4 |

Списано собівартість реалізованих товарів |

|

|

50000,00 |

|

5 |

Реалізовано товари за готівку |

|

|

81000,00 |

|

6 |

Відображено податкове зобов’язання по ПДВ |

|

|

? |

|

7 |

Списано собівартість реалізованих товарів |

|

|

52000,00 |

|

8 |

Здано готівку в банк |

|

|

81000,00 |

|

9 |

Отримано безповоротну фінансову допомогу |

|

|

10000,00 |

|

10 |

Отримано суму штрафу за невиконання постачальником договірних відносин |

|

|

1000,00 |

|

11 |

Здійснено благодійний внесок неприбутковій організації (3 % від оподатковуваного прибутку) |

|

|

3000,00 |

|

12 |

Нараховано заробітну плату персоналу, пов'язаному зі збутом |

|

|

11000,00 |

|

13 |

Нараховано заробітну плату адміністративному персоналу |

|

|

6000,00 |

|

14 |

Здійснено нарахування єдиного соціального внеску на фонд оплати праці (41 %) |

|

|

? |

|

15 |

Здійснено утримання із заробітної плати працівників |

|

|

? |

|

16 |

Нараховано та сплачено суму екологічного податку |

|

|

1500,00 |

|

17 |

Нараховано амортизацію основних засобів призначених для збуту |

|

|

300,00 |

|

18 |

Нараховано податок на прибуток |

|

|

? |

|

19 |

Списано витрати періоду на фінансовий результат |

|

|

? |

|

20 |

Списано доходи на фінансовий результат |

|

|

? |

|

21 |

Нараховано податок на прибуток |

|

|

? |

|

22 |

Списано податок на прибуток на фінансовий результат |

|

|

? |

|

23 |

Визначено фінансовий результат |

|

|

? |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.