Поделиться

ТЕМА 12. Фінансова звітність підприємства

1. Структура фінансової звітності: склад та підготовка інформа- ції.

2. Підготовчі роботи і техніка складання балансу.

3. Методика складання звіту про фінансові результати.

4. Формування звіту про рух грошових коштів.

5. Складання звіту про власний капітал.

6. Порядок формування приміток до річної фінансової звітності.

Нормативно-законодавче регулювання

Законодавчі акти, з якими доцільно ознайомитися:

1. Положення (стандарт) бухгалтерського обліку 1 “Загальні вимоги до фінансової звітності”.

2. Положення (стандарт) бухгалтерського обліку 2 “Баланс”.

3. Положення (стандарт) бухгалтерського обліку 3 “Звіт про фінансові ре- зультати”.

4. Положення (стандарт) бухгалтерського обліку 4 “Звіт про рух грошових коштів”.

5. Положення (стандарт) бухгалтерського обліку 5 “Звіт про власний капі- тал”.

6. Положення (стандарт) бухгалтерського обліку 6 “Виправлення помилок і зміни у фінансових звітах”.

Методичні вказівки до розв’язування задач

Зміст, форма та порядок розкриття інформації у фінансових зві- тах визначені відповідними національними положеннями (стандартами).

Зокрема, П(С)БО 2 “Баланс” встановлює форму, структуру, зміст ста- тей і порядок їхнього відображення в однойменній формі звітності “Ба- ланс”.

Відповідно до загальних вимог до фінансової звітності, Баланс – це звіт про фінансовий стан підприємства, який відображає на певну дату його Активи, Зобов’язання і Власний капітал.

Звіт за ф. № 1 складають за двома частинами, одна з яких характе- ризує економічні ресурси підприємства, що можуть принести економічну вигоду в майбутньому (актив), а інша – джерела їхнього формування (па- сив).

Щодо вертикальної будови, то відповідно до ПСБО 2 «Баланс» складається з трьох розділів в активній частині та п’яти розділів у пасивній частині:

|

Роз- діл |

АКТИВ |

Роз- діл |

ПАСИВ |

|

1 |

Необоротні активи – всі активи, що не є оборотними. |

1 |

Власний капітал – це час- тина в активах підприємст- ва, що залишається після вирахування його зобов'я- |

|

|

|

|

зань. |

|

2 |

Оборотні активи – грошові кош- ти та їхні еквіваленти, які не об- межені у використанні, а також інші активи, призначені для реа- лізації або споживання протягом операційного циклу чи протягом дванадцяти місяців з дати скла- дання балансу. |

2 |

Забезпечення наступних витрат і платежів – нара- ховані у звітному періоді майбутні витрати і платежі (відпустки, гарантії), цільові надходження. |

|

3 |

Витрати майбутніх періодів – витрати, які мали місце протягом поточного або попередніх звітних періодів, але належать до насту- пних звітних періодів. |

3 |

Довгострокові зобов'я- зання – всі зобов'язання, які не є поточними зобов'язан- нями. |

|

4 |

Необоротні активи та групи вибуття – сукупність активів, які плануються до продажу або від- чуження в інший спосіб однією операцією. |

4 |

Поточні зобов'язання – зобов'язання, які будуть по- гашені протягом операційно- го циклу або 12 місяців з да- ти балансу. |

|

|

|

5 |

Доходи майбутніх пері- одів – доходи, отримані протягом поточного або по- передніх звітних періодів, які належать до наступних звіт- них періодів. |

Підсумок активів балансу повинен дорівнювати сумі зо- бов’язань та власного капіталу. (!)

Діюча форма балансу передбачає відповідне групування статей як в активі, так і у пасиві балансу. Стаття – це елемент фінансового звіту, який відповідає таким критеріям:

– існує ймовірність надходження або вибуття майбутніх економічних вигід, пов'язаних з цією статтею;

– оцінка статті може бути достовірно визначена.

Актив відображається в балансі за умови, що оцінка його може бути достовірно визначена і очікується отримання в майбутньому економічних вигод, пов'язаних з його використанням.

Зобов'язання відображається у балансі, якщо його оцінка може бути достовірно визначена та існує ймовірність зменшення економічних вигод у майбутньому внаслідок його погашення.

Власний капітал відображається в балансі одночасно з відобра- женням активів або зобов'язань, які приводять до його зміни.

Витрати на придбання і створення активу, які, відповідно до критеріїв визнання активу, не можуть бути відображені в балансі, зараховуються до складу витрат звітного періоду у Звіті про фінансові результати.

Особливістю групування статей Балансу є їхній тісний зв’язок з Пла- ном рахунків.

![]() Балансові

рахунки згруповані таким чином, щоб їхній залишки

(сальдо) відповідали статтям Балансу. При цьому рахунки об’єднані в окремі класи відповідно до розділів ак- тиву і пасиву Балансу, а саме: показники

активу формують на основі рахунків

класів 1–3, а пасиву балансу – на підста- ві

рахунків класів 4–6. Баланс складають шляхом перене- сення сальдо цих рахунків на відповідні статті балансу, що, як правило, відповідають назвам тих

рахунків, залишки за якими на них відображають.

Балансові

рахунки згруповані таким чином, щоб їхній залишки

(сальдо) відповідали статтям Балансу. При цьому рахунки об’єднані в окремі класи відповідно до розділів ак- тиву і пасиву Балансу, а саме: показники

активу формують на основі рахунків

класів 1–3, а пасиву балансу – на підста- ві

рахунків класів 4–6. Баланс складають шляхом перене- сення сальдо цих рахунків на відповідні статті балансу, що, як правило, відповідають назвам тих

рахунків, залишки за якими на них відображають.

Баланс складають на останній календарний день звітного періоду.

Приклад 1

На основі інформації про доходи, витрати та різні операції підпри- ємства за звітний період необхідно:

– обчислити показники чистого доходу від реалізації, валового прибутку (збитку);

– обчислити фінансовий результат від звичайної діяльності до оподат- кування і визначити суму податку на прибуток та величину чистого прибутку (збитку).

Вихідні дані за звітний квартал:

вітчизняним покупцям відпущена готова продукція: за бартерною угодою на суму 60 000 грн., за безготівковим розрахунком на суму

386 400 грн., за готівку на суму 10 200 грн.;

на поточний рахунок зараховані кошти: оплата за відпущену у звіт- ному періоді продукцію – 386 400 грн., % банку за залишком коштів на рахунку – 1050 грн., оплата за передані в оренду необоротні ак- тиви – 4920 грн., дивіденди за придбаними в іншого підприємства акціями – 8000 грн., сума страхового відшкодування за заподіяні збитки від стихійного лиха – 40 000 грн.;

підприємству повернена частина реалізованої продукції на суму 1200 грн. (у т. ч. ПДВ);

витрати підприємства за звітний період: адміністративні – 35 800 грн.; збутові – 18 400 грн., втрати від стихійного лиха – 85 000 грн., витрати на рекламу продукції – 5520 грн., витрати на охорону підприємства

– 10000 грн., втрати від уцінки запасів – 1500 грн.;

собівартість реалізованої продукції – 220000 грн.

Розв’язання

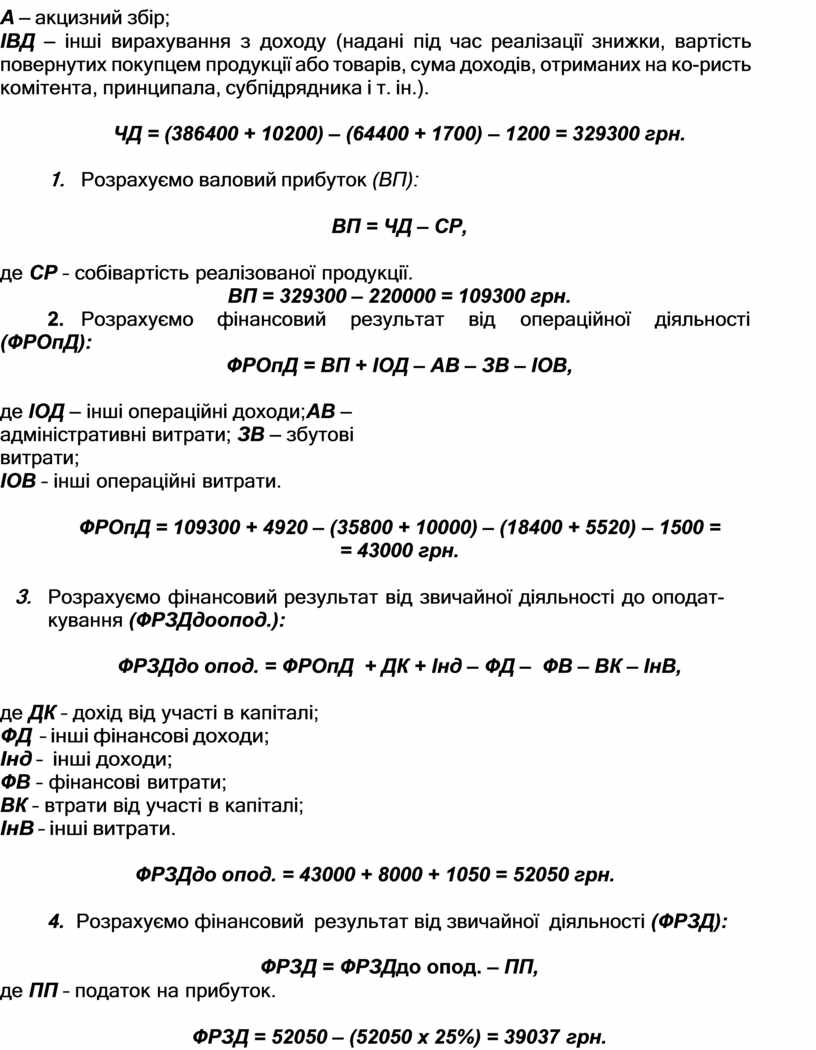

1. Розрахуємо чистий дохід від реалізаці (ЧД):

ЧД =ДР–ПДВ–А–ІВД,

де ДР – дохід від реалізації продукції;

ПДВ – податок на додану вартість;

А – акцизний збір;

ІВД – інші вирахування з доходу (надані під час реалізації знижки, вартість повернутих покупцем продукції або товарів, сума доходів, отриманих на ко- ристь комітента, принципала, субпідрядника і т. ін.).

ЧД = (386400 + 10200) – (64400 + 1700) – 1200 = 329300 грн.

2. Розрахуємо валовий прибуток (ВП):

ВП = ЧД – СР,

де СР – собівартість реалізованої продукції.

ВП = 329300 – 220000 = 109300 грн.

3. Розрахуємо фінансовий результат від операційної діяльності

(ФРОпД):

ФРОпД = ВП + ІОД – АВ – ЗВ – ІОВ,

де ІОД – інші операційні доходи; АВ – адміністративні витрати; ЗВ – збутові витрати;

ІОВ – інші операційні витрати.

ФРОпД = 109300 + 4920 – (35800 + 10000) – (18400 + 5520) – 1500 =

= 43000 грн.

4. Розрахуємо фінансовий результат від звичайної діяльності до оподат- кування (ФРЗДдоопод.):

ФРЗДдо опод. = ФРОпД + ДК + Інд – ФД – ФВ – ВК – ІнВ,

де ДК – дохід від участі в капіталі;

ФД – інші фінансові доходи;

Інд – інші доходи;

ФВ – фінансові витрати;

ВК – втрати від участі в капіталі;

ІнВ – інші витрати.

ФРЗДдо опод. = 43000 + 8000 + 1050 = 52050 грн.

5. Розрахуємо фінансовий результат від звичайної діяльності (ФРЗД): ФРЗД = ФРЗДдо опод. – ПП,

де ПП – податок на прибуток.

ФРЗД = 52050 – (52050 х 25%) = 39037 грн.

Приклад 2

На основі наведених даних необхідно обчислити показники руху грошових коштів від операційної діяльності:

– прибуток (збиток) від операційної діяльності до зміни в чистих обо- ротних активах;

– показник чистого руху грошових коштів від операційної діяльності.

І. Інформація про окремі показники за рік

|

Показник |

Сума, грн. |

|

Прибуток від звичайної діяльності до оподаткування |

12800 |

|

Збиток від нереалізованих курсових різниць |

2700 |

|

Амортизація необоротних активів |

7600 |

ІІ. Інформація про зміни за окремими показниками

|

Показник |

Сума, грн. |

|

|

на по- чаток року |

на кінець року |

|

|

Виробничі запаси |

126300 |

55400 |

|

Незавершене виробництво |

45800 |

10000 |

|

Поточна дебіторська заборгованість |

36000 |

48000 |

|

Доходи майбутніх періодів |

6000 |

- |

|

Витрати майбутніх періодів |

11500 |

2000 |

|

Кредиторська заборгованість за товари, роботи |

87400 |

6800 |

Розв’язання

1. Розрахуємо прибуток (збиток) від операційної діяльності до зміни в чистих активах.

|

Прибуто к(збиток) від операційної діяльності до зміни в чистих оборотних активах |

|

|

= |

|

|

Амортизація необоротних активів |

|

|

+ збільшення |

– зменшення |

|

зміни суми забезпечень |

|

|

+ збиток |

– прибуток |

|

фінансовий результат від нереалізованих курсових різниць |

|

|

+ збиток |

– прибуток |

|

фінансовий результат від неопераційної діяльності |

|

|

+ |

|

|

Виплати на суми відсотків |

|

|

= 12800 + 2700 + 7600 = 23100 грн. |

|

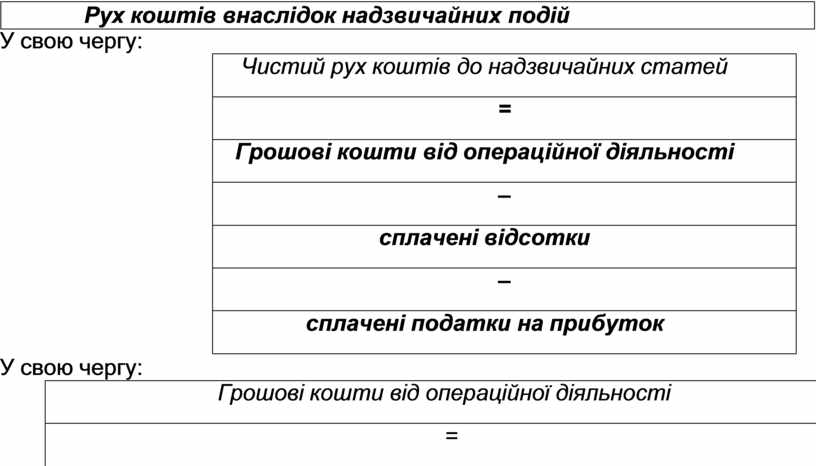

2. Розрахуємо чистий рух грошових коштів від операційної діяль- ності.

|

Чистий рух грошових коштів від операційної діяльності |

|

|

= |

|

|

Чистий рух коштів до надзвичайних статей |

|

|

надходження (+) |

видаток (–) |

![]()

У свою чергу:

|

Чистий рух коштів до надзвичайних статей |

|

= |

|

Грошові кошти від операційної діяльності |

|

– |

|

сплачені відсотки |

|

– |

|

сплачені податки на прибуток |

У свою чергу:

|

Грошові кошти від операційної діяльності |

|

|

= |

|

|

Прибуток (збиток) від операційної діяльності до зміни в чистих обо- ротних активах |

|

|

збільшення (+) |

зменшення (–) |

|

Зміна в оборотних активах |

|

|

збільшення (+) |

зменшення (–) |

|

Зміна витрат майбутніх періодів |

|

|

збільшення (+) |

зменшення (–) |

|

Зміна поточних зобов’язань |

|

|

збільшення (+) |

зменшення (–) |

|

Зміна доходів майбутніх періодів |

|

У нашій задачі чистий рух грошових коштів дорівнює сумі грошових коштів від операційної діяльності. Для цього прибуток збиток) від опера- ційної діяльності до зміни в чистих оборотних активах корегують на суми змін в оборотних активах та поточних зобов’язаннях.

|

Показник |

Сума, грн. |

Зміна |

Разом змін |

|

|

на по- чаток року |

на кінець року |

|||

|

Оборотні активи: |

|

|

|

|

|

– виробничі запаси |

126300 |

55400 |

–70900 |

|

|

– незавершене виробництво |

45800 |

10000 |

–35800 |

|

|

– поточна дебіторська заборго- ваність |

36000 |

48000 |

12000 |

|

|

Витрати майбутніх періодів |

11500 |

2000 |

–9500 |

|

|

|

|

|

|

–104200 |

|

Поточні зобов’язання: |

|

|

|

|

|

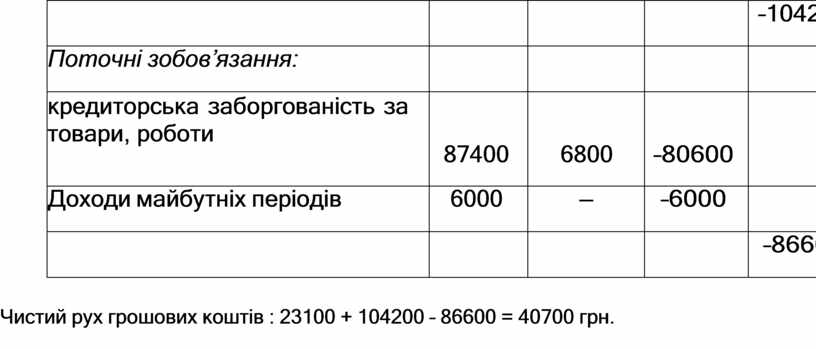

кредиторська заборгованість за товари, роботи |

87400 |

6800 |

–80600 |

|

|

Доходи майбутніх періодів |

6000 |

– |

–6000 |

|

|

|

|

|

|

–86600 |

Чистий рух грошових коштів : 23100 + 104200 – 86600 = 40700 грн.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.