Поделиться

Тема 13. Соціальна звітність

Мета практичного завдання—ознайомлення з вимогами Закону України „Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування“ № 2464-VI і Постанови правління Пенсійного фонду України № 22-2 „Про порядок формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування” та поглиблення теоретичних та засвоєння практичних навичок для складання Звіту щодо сум нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування з додатками.

Контрольні питання:

1. Опишіть склад, загальні вимоги до змісту, строків і порядку подання соціальної звітності.

2. Хто є платниками єдиного соціального внеску?

3. Порядок подання звітності з єдиного соціального внеску.

Тести:

1. Платниками єдиного соціального внеску є:

а) суб’єкти підприємницької діяльності — юридичні та фізичні особи;

б) юридичні та фізичні особи, котрі здійснюють операції з купівлі-продажу валюти;

в) фізичні особи, що працюють на умовах трудового договору (контракту);

г) фізичні особи, що виконують роботи (послуги) відповідно до цивільно-правових договорів;

д) усі відповіді вірні.

2. Фактичні витрати на оплату праці працівників оподатковуються ЄСВ за ставкою:

а) 4 %;

б) 36,76-49,7 %;

в) всі відповіді невірні;

г) 37,5 %.

3. Фактичні витрати на оплату праці інвалідів оподатковуються ЄСВ за ставкою:

а) 4 %;

б) 33,2 %;

в) 8,41 %;

г) 37,5 %;

д) всі відповіді невірні.

4. Об’єктом для нарахування ЄСВ є:

а) фактичні витрати на оплату праці найманих працівників;

б) виручка від реалізації товарів, робіт та послуг;

в) сума оподатковуваного доходу;

г) вірні відповіді а) та в).

5. Роботодавці — юридичні особи сплачують ЄСВ:

а) одночасно з одержанням коштів в установах банків на оплату праці;

б) щомісяця, не пізніше 10 числа, наступного за місяцем виплати зарплати;

в) протягом 10 календарних днів, наступних за останнім днем граничного терміну подання звітності;

г) протягом 40 календарних днів, наступних за останнім днем граничного терміну подання звітності;

д) свій варіант відповіді.

6. Застрахованим суб’єктам, що мають страховий стаж від 5 до 8 років, допомога у зв’язку з тимчасовою втратою працездатності виплачується в розмірі:

а) 100 % середньої заробітної плати (доходу) за попередні шість місяців;

б) 80 % середньої заробітної плати (доходу) за попередні шість місяців;

в) 80 % середньої заробітної плати (доходу) за попередні три місяці;

г) 60 % середньої заробітної штати (доходу) за попередні три місяці.

7. Підприємство (фізична особа, що використовує роботу найманих працівників) повинне виплатити за власний рахунок допомогу на тимчасову втрату працездатності:

а) за весь період непрацездатності;

б) за перші п’ять робочих днів тимчасової непрацездатності;

в) за весь термін тимчасової непрацездатності;

г) за перші п’ять календарних днів тимчасової непрацездатності.

8. Страхові тарифи ЄСВ:

а) диференційовані за групами галузей економіки;

б) залежать від класу професійного ризику виробництва;

в) встановлюються у відсотках до фактичних витрат на оплату праці найманих працівників;

г) усі відповіді вірні.

Завдання

На основі вихідних даних (табл. 57) необхідно скласти у РЗПЗ Звіт про суми нарахованої заробітної плати (доходу, грошового забезпечення, допомоги, компенсації) застрахованих осіб та суми нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування до органів Пенсійного фонду з додатками за червень 20__.

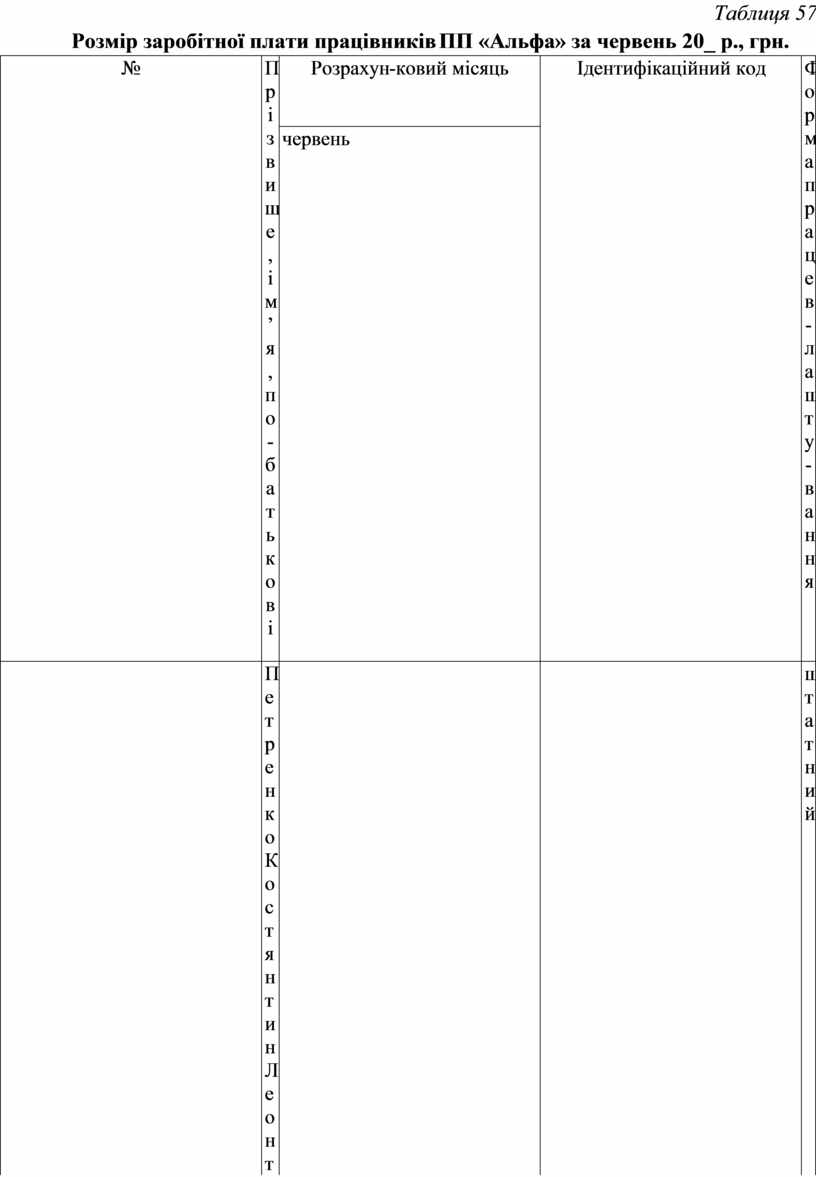

Таблиця 57

Розмір заробітної плати працівників ПП «Альфа» за червень 20_ р., грн.

|

№

|

Прізвище, ім’я, по-батькові

|

Розрахун-ковий місяць |

Ідентифікаційний код |

Форма працев-лашту-вання |

|

червень |

||||

|

1 |

Петренко Костянтин Леонтійович |

3000 |

2587456986 |

штатний |

|

2 |

Іваненко Павло Романович |

2500 |

3658745215 |

сумісник |

|

3 |

Михайленко Параскева Ігорівна |

1300 |

3258841525 |

штатний |

|

4 |

Сидоренко Олена Григорівна |

1100 |

3488752126 |

штатний |

|

5 |

Василенко Тарас Михайлович |

950 |

2999245402 |

сумісник |

Зарплата виплачується щомісячно 10 числа місяця наступного за відпрацьованим.

Іваненко працює за договором цивільно-правового характеру (з 01.06.20__р. до 30.06.20__р.)

Михайленку було нараховано лікарняні за перші 5 днів непрацездатності в розмірі 600,00 грн. та 240,00 грн. за наступні дні непрацездатності, а Сидоренку - матеріальну допомогу в розмірі 200,00 грн. Сидоренко була звільнена за згодою сторін 25.06.20__ р.

Василенко нараховано відпускні в сумі 2400 грн. (1000 грн. за червень та 1400 грн. за липень).

Клас професійного ризику виробництва ПП «Альфа» - 15.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.