Поделиться

Тема 3.

СВОДНАЯ БУХГАЛТЕРСКАЯ ФИНАНСОВАЯ ОТЧЕТНОСТЬ

Задача 3.1 Сводный бухгалтерский баланс

Задание

1.На основании приведенных ниже данных первичных бухгалтерских балансов головной организации, дочернего и зависимого обществ (табл. 3.1), а также данных о размере вкладов головной организации в уставный капитал дочернего и зависимого обществ и о внутренних оборотах между ними со- ставить сводный бухгалтерский баланс головной организации и дочернего общества, включающий и данные об участии головной организации в зави- симом обществе.

2.Дать характеристику содержания и порядка составления сводного бухгалтерского баланса головной организации, имеющей дочерние и зависи- мые общества.

3.Охарактеризовать понятие, порядок исчисления и отражения в свод- ном бухгалтерском балансе показателей деловой репутации дочерних об- ществ, доли меньшинства в уставном капитале дочернего общества и стои- мостной оценки участия головной организации в зависимом обществе.

Исходные данные

1.Данные первичных бухгалтерских балансов головной организации, дочернего и зависимого обществ приведены в табл. 3.1.

2.Данные о размере вкладов головной организации в уставный капитал дочернего и зависимого обществ и о внутренних оборотах между ними.

Головная организация имеет участие в уставном капитале дочернего общества в размере 65%, или 17550 единиц, и в уставном капитале зависимо- го общества в размере 25%, или 5625 единиц. При этом инвестиции головной организации в дочернее общество на 2250 единиц превышают номинальную стоимость его акций или размер вклада в уставный капитал, а по зависимому обществу финансовые вложения головной организации соответствуют номи- нальной стоимости акций или размеру вклада в уставный капитал.

В отчетном периоде дочернее общество продало головной организации продукции по продажной стоимости на 22500 единиц с себестоимостью 18000 единиц и прибылью от продажи 4250 единиц. Оплата проданной про- дукции произведена. Для упрощения упражнения здесь не приводятся дан- ные о налоге на добавленную стоимость на проданную продукцию.

В отчетном периоде зависимое общество оказало услуг головной орга- низации по продажной стоимости на 10000 единиц с себестоимостью 8000 единиц и прибылью от продажи 2000 единиц.

Дочерним и зависимым обществам начислены в пользу головной орга- низации дивиденды (доход) по вкладам в их уставные капиталы соответст- венно в размере 2105 единиц и 675 единиц. Денежные расчеты по перечисле- нию дивидендов (доходов) на отчетную дату не произведены.

Прибыль зависимого общества за период с момента осуществления го- ловной организацией инвестиций в нее составила 52500 единиц.

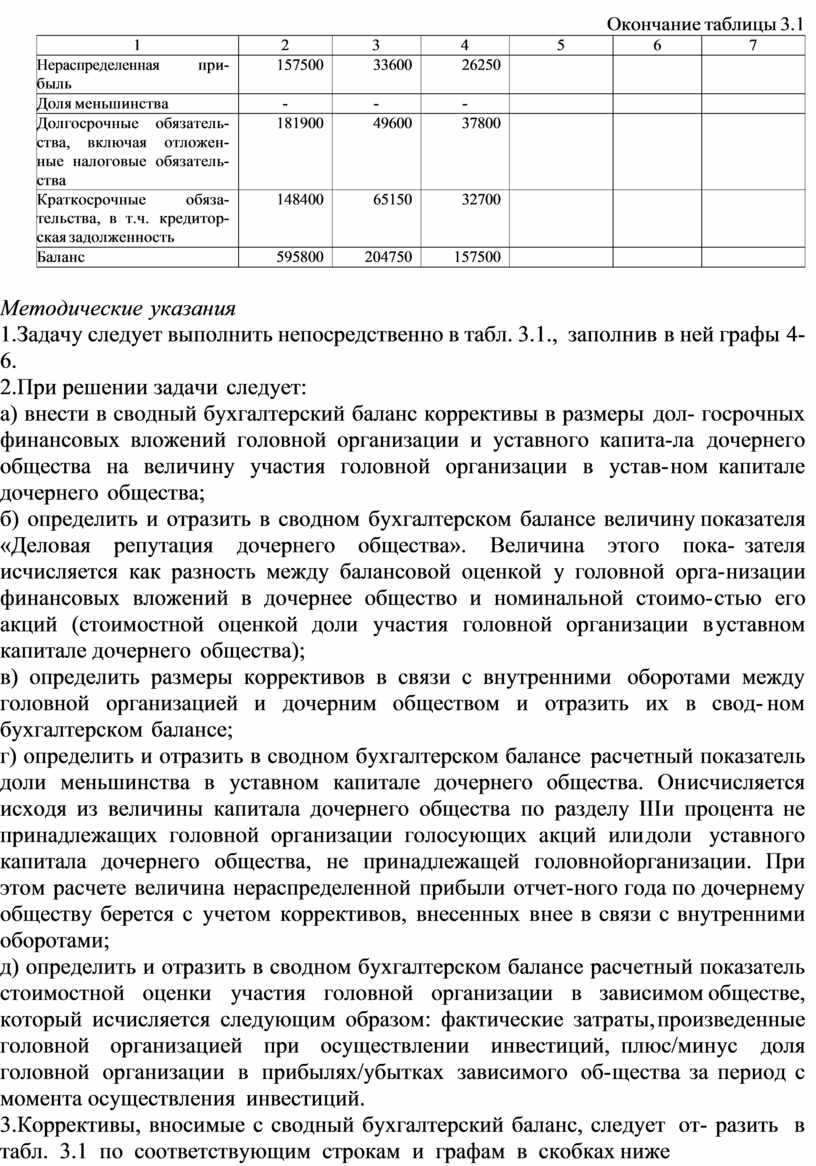

Таблица 3.1

Сводный бухгалтерский баланс головной организации и дочернего общества, включающий и данные об участии головной организации в зависимом обществе (в услов-

ных единицах).

|

Статьи баланса |

Головная организа- ция |

Дочернее общество |

Зависи- мое об- щество |

Сводный баланс (гр.1+гр.2) |

Коррек- тивы |

Скорректи- рованный сводный баланс (гр.4±гр.5) |

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

|

Актив |

|

|

|

|

|

|

|

Нематериальные активы, основные средства и не- завершенное строитель- ство |

209250 |

72000 |

63000 |

|

|

|

|

в т.ч. Деловая репутация дочернего общества |

- |

- |

- |

|

|

|

|

Долгосрочные финансо- вые вложения, отложен- ные налоговые активы и прочие внеоборотные активы |

34530 |

1250 |

970 |

|

|

|

|

Расчетно: Участие голов- ной организации в зави- симом обществе |

- |

- |

- |

|

|

|

|

Запасы и налог на добав- ленную стоимость по приобретенным ценно- стям |

133620 |

50500 |

39530 |

|

|

|

|

Дебиторская задолжен- ность |

101250 |

47250 |

31500 |

|

|

|

|

Краткосрочные финансо- вые вложения и денеж- ные средства |

117150 |

33750 |

22500 |

|

|

|

|

Баланс |

595800 |

204750 |

157500 |

|

|

|

|

Пассив |

|

|

|

|

|

|

|

Уставный капитал |

45000 |

27000 |

22500 |

|

|

|

|

Другие виды капитала и резервы |

63000 |

29400 |

38250 |

|

|

|

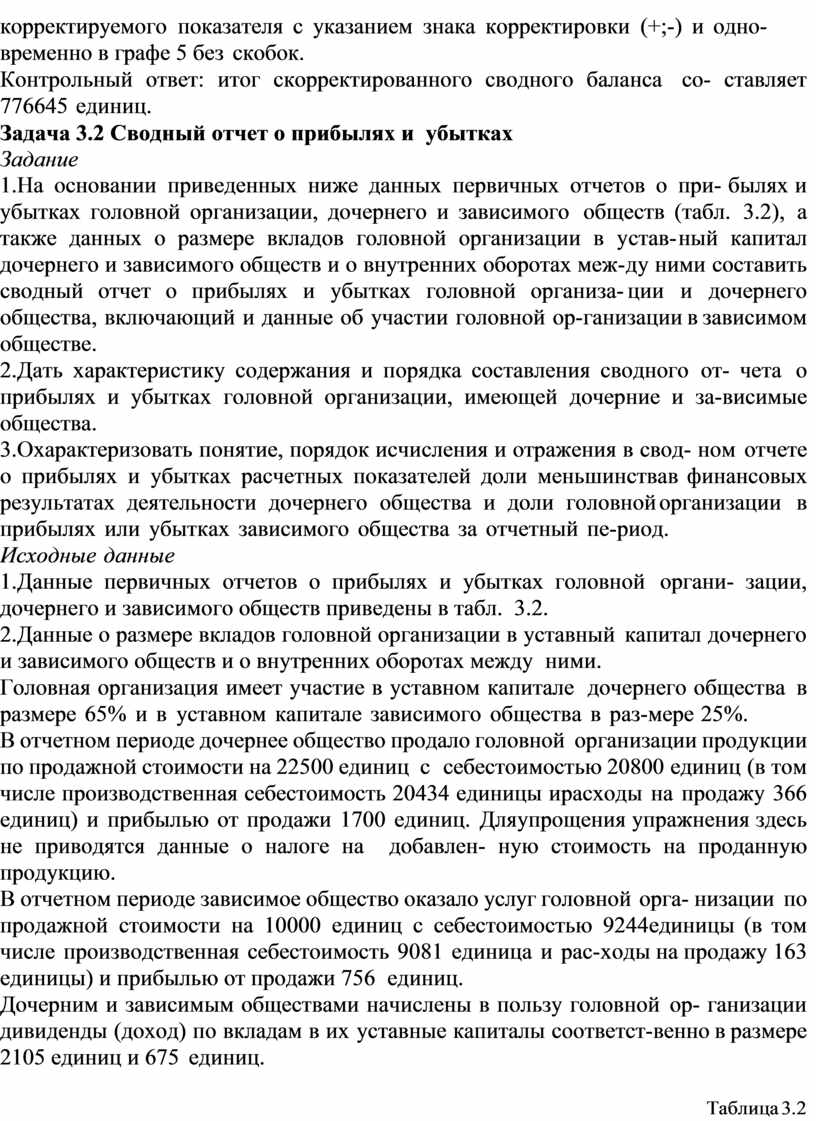

Окончание таблицы 3.1

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Нераспределенная при- быль |

157500 |

33600 |

26250 |

|

|

|

|

Доля меньшинства |

- |

- |

- |

|

|

|

|

Долгосрочные обязатель- ства, включая отложен- ные налоговые обязатель- ства |

181900 |

49600 |

37800 |

|

|

|

|

Краткосрочные обяза- тельства, в т.ч. кредитор- ская задолженность |

148400 |

65150 |

32700 |

|

|

|

|

Баланс |

595800 |

204750 |

157500 |

|

|

|

Методические указания

1.Задачу следует выполнить непосредственно в табл. 3.1., заполнив в ней графы 4-6.

2.При решении задачи следует:

а) внести в сводный бухгалтерский баланс коррективы в размеры дол- госрочных финансовых вложений головной организации и уставного капита- ла дочернего общества на величину участия головной организации в устав- ном капитале дочернего общества;

б) определить и отразить в сводном бухгалтерском балансе величину показателя «Деловая репутация дочернего общества». Величина этого пока- зателя исчисляется как разность между балансовой оценкой у головной орга- низации финансовых вложений в дочернее общество и номинальной стоимо- стью его акций (стоимостной оценкой доли участия головной организации в уставном капитале дочернего общества);

в) определить размеры коррективов в связи с внутренними оборотами между головной организацией и дочерним обществом и отразить их в свод- ном бухгалтерском балансе;

г) определить и отразить в сводном бухгалтерском балансе расчетный показатель доли меньшинства в уставном капитале дочернего общества. Он исчисляется исходя из величины капитала дочернего общества по разделу III и процента не принадлежащих головной организации голосующих акций или доли уставного капитала дочернего общества, не принадлежащей головной организации. При этом расчете величина нераспределенной прибыли отчет- ного года по дочернему обществу берется с учетом коррективов, внесенных в нее в связи с внутренними оборотами;

д) определить и отразить в сводном бухгалтерском балансе расчетный показатель стоимостной оценки участия головной организации в зависимом обществе, который исчисляется следующим образом: фактические затраты, произведенные головной организацией при осуществлении инвестиций, плюс/минус доля головной организации в прибылях/убытках зависимого об- щества за период с момента осуществления инвестиций.

3.Коррективы, вносимые с сводный бухгалтерский баланс, следует от- разить в табл. 3.1 по соответствующим строкам и графам в скобках ниже

корректируемого показателя с указанием знака корректировки (+;-) и одно- временно в графе 5 без скобок.

Контрольный ответ: итог скорректированного сводного баланса со- ставляет 776645 единиц.

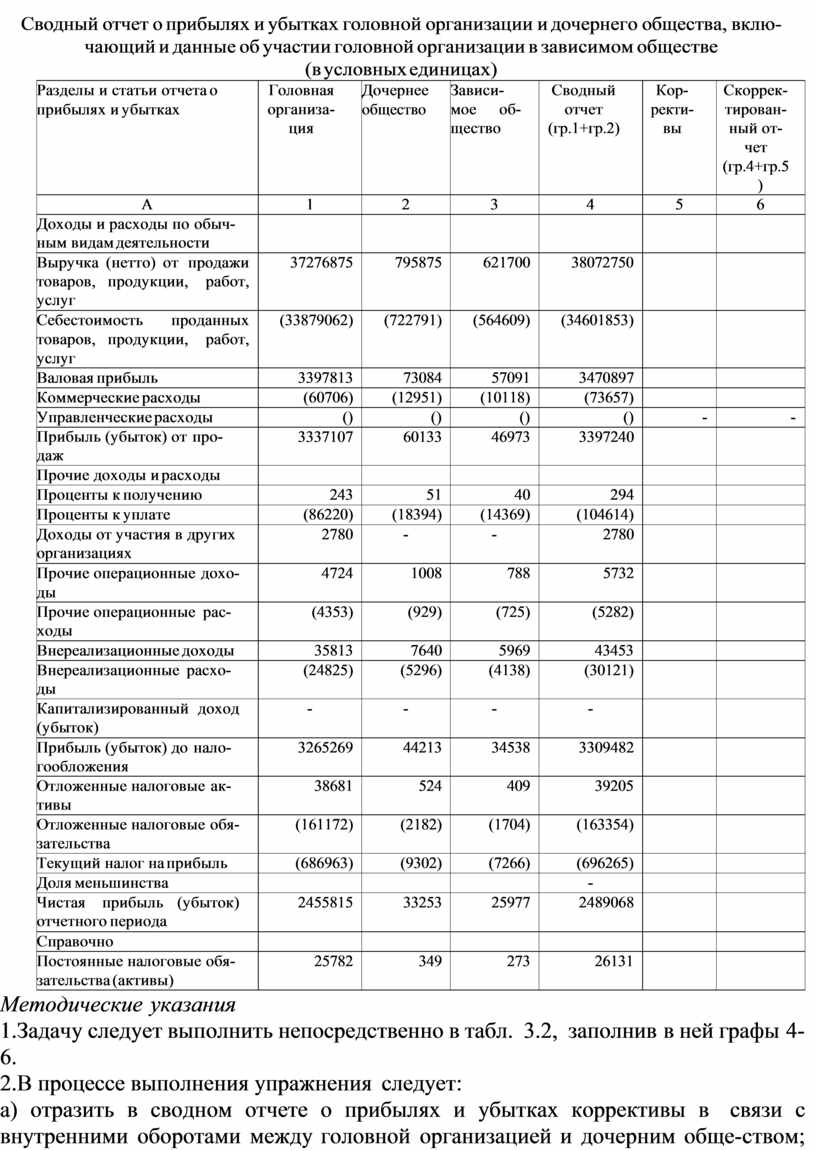

Задача 3.2 Сводный отчет о прибылях и убытках

Задание

1.На основании приведенных ниже данных первичных отчетов о при- былях и убытках головной организации, дочернего и зависимого обществ (табл. 3.2), а также данных о размере вкладов головной организации в устав- ный капитал дочернего и зависимого обществ и о внутренних оборотах меж- ду ними составить сводный отчет о прибылях и убытках головной организа- ции и дочернего общества, включающий и данные об участии головной ор- ганизации в зависимом обществе.

2.Дать характеристику содержания и порядка составления сводного от- чета о прибылях и убытках головной организации, имеющей дочерние и за- висимые общества.

3.Охарактеризовать понятие, порядок исчисления и отражения в свод- ном отчете о прибылях и убытках расчетных показателей доли меньшинства в финансовых результатах деятельности дочернего общества и доли головной организации в прибылях или убытках зависимого общества за отчетный пе- риод.

Исходные данные

1.Данные первичных отчетов о прибылях и убытках головной органи- зации, дочернего и зависимого обществ приведены в табл. 3.2.

2.Данные о размере вкладов головной организации в уставный капитал дочернего и зависимого обществ и о внутренних оборотах между ними.

Головная организация имеет участие в уставном капитале дочернего общества в размере 65% и в уставном капитале зависимого общества в раз- мере 25%.

В отчетном периоде дочернее общество продало головной организации продукции по продажной стоимости на 22500 единиц с себестоимостью 20800 единиц (в том числе производственная себестоимость 20434 единицы и расходы на продажу 366 единиц) и прибылью от продажи 1700 единиц. Для упрощения упражнения здесь не приводятся данные о налоге на добавлен- ную стоимость на проданную продукцию.

В отчетном периоде зависимое общество оказало услуг головной орга- низации по продажной стоимости на 10000 единиц с себестоимостью 9244 единицы (в том числе производственная себестоимость 9081 единица и рас- ходы на продажу 163 единицы) и прибылью от продажи 756 единиц.

Дочерним и зависимым обществами начислены в пользу головной ор- ганизации дивиденды (доход) по вкладам в их уставные капиталы соответст- венно в размере 2105 единиц и 675 единиц.

Таблица 3.2

Сводный отчет о прибылях и убытках головной организации и дочернего общества, вклю- чающий и данные об участии головной организации в зависимом обществе

(в условных единицах)

|

Разделы и статьи отчета о прибылях и убытках |

Головная организа- ция |

Дочернее общество |

Зависи- мое об- щество |

Сводный отчет (гр.1+гр.2) |

Кор- ректи- вы |

Скоррек- тирован- ный от- чет (гр.4+гр.5 ) |

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

|

Доходы и расходы по обыч- ным видам деятельности |

|

|

|

|

|

|

|

Выручка (нетто) от продажи товаров, продукции, работ, услуг |

37276875 |

795875 |

621700 |

38072750 |

|

|

|

Себестоимость проданных товаров, продукции, работ, услуг |

(33879062) |

(722791) |

(564609) |

(34601853) |

|

|

|

Валовая прибыль |

3397813 |

73084 |

57091 |

3470897 |

|

|

|

Коммерческие расходы |

(60706) |

(12951) |

(10118) |

(73657) |

|

|

|

Управленческие расходы |

() |

() |

() |

() |

- |

- |

|

Прибыль (убыток) от про- даж |

3337107 |

60133 |

46973 |

3397240 |

|

|

|

Прочие доходы и расходы |

|

|

|

|

|

|

|

Проценты к получению |

243 |

51 |

40 |

294 |

|

|

|

Проценты к уплате |

(86220) |

(18394) |

(14369) |

(104614) |

|

|

|

Доходы от участия в других организациях |

2780 |

- |

- |

2780 |

|

|

|

Прочие операционные дохо- ды |

4724 |

1008 |

788 |

5732 |

|

|

|

Прочие операционные рас- ходы |

(4353) |

(929) |

(725) |

(5282) |

|

|

|

Внереализационные доходы |

35813 |

7640 |

5969 |

43453 |

|

|

|

Внереализационные расхо- ды |

(24825) |

(5296) |

(4138) |

(30121) |

|

|

|

Капитализированный доход (убыток) |

- |

- |

- |

- |

|

|

|

Прибыль (убыток) до нало- гообложения |

3265269 |

44213 |

34538 |

3309482 |

|

|

|

Отложенные налоговые ак- тивы |

38681 |

524 |

409 |

39205 |

|

|

|

Отложенные налоговые обя- зательства |

(161172) |

(2182) |

(1704) |

(163354) |

|

|

|

Текущий налог на прибыль |

(686963) |

(9302) |

(7266) |

(696265) |

|

|

|

Доля меньшинства |

|

|

|

- |

|

|

|

Чистая прибыль (убыток) отчетного периода |

2455815 |

33253 |

25977 |

2489068 |

|

|

|

Справочно |

|

|

|

|

|

|

|

Постоянные налоговые обя- зательства (активы) |

25782 |

349 |

273 |

26131 |

|

|

Методические указания

1.Задачу следует выполнить непосредственно в табл. 3.2, заполнив в ней графы 4-6.

2.В процессе выполнения упражнения следует:

а) отразить в сводном отчете о прибылях и убытках коррективы в связи с внутренними оборотами между головной организацией и дочерним обще- ством;

б) определить и отразить в сводном отчете о прибылях и убытках рас- четный показатель доли меньшинства в финансовых результатах деятельно- сти дочернего общества. Он исчисляется исходя из величины нераспределен- ной прибыли или непокрытого убытка дочернего общества за отчетный пе- риод и процента не принадлежащих головной организации голосующих ак- ций или доли уставного капитала, не принадлежащей головной организации. Показатель доли меньшинства отражается в сводном отчете о прибылях и убытках отдельной статьей, а доходы и расходы, формирующие финансовый результат, показываются за минусом доли меньшинства;

в) определить и отразить в сводном отчете о прибылях и убытках рас- четный показатель доли головной организации в прибылях и убытках зави- симого общества за отчетный период. Он исчисляется исходя из величины нераспределенной прибыли или убытка зависимого общества за отчетный период и процента принадлежащих головной организации голосующих ак- ций или доли принадлежащей головной организации уставного капитала. Доля головной организации в прибылях или убытках зависимого общества за отчетный период отражается в сводном отчете о прибылях и убытках по ста- тье «Капитализированный доход (убыток)» и включается в финансовый ре- зультат деятельности.

3.Коррективы, вносимые в сводный отчет о прибылях и убытках, сле- дует отразить в табл. 3.2 по соответствующим строкам и графам в скобках ниже корректируемого показателя с указанием знака корректировки (+; - ) и одновременно в графе 5 без скобок.

Контрольный ответ: чистая прибыль (нераспределенная прибыль (убы- ток)) отчетного периода по сводному отчету о прибылях и убытках составля- ет 2486628 единиц.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.