Поделиться

Тема 4

АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

Практические задания

Задание 1

Провести вертикальный и горизонтальный анализ баланса ПАО «Эф- фект» на основании данных представленных в приложении А.

Вертикальный анализ показывает структуру средств организации и их ис- точников. Преимущество вертикального анализа заключается в том, что в усло- виях инфляции относительные величины показателей бухгалтерского баланса на начало и конец года лучше поддаются сравнению, чем абсолютные величи- ны этих показателей. Вертикальный анализ показывает структуру средств предприятия и их источников и позволяет перейти к относительным оценкам, чтобы проводить хозяйственные сравнения экономических показателей дея- тельности предприятий, различающихся по величине использованных ресурсов, и сглаживать влияние инфляционных процессов, искажающих абсолютные по- казатели финансовой отчетности. Вертикальный анализ баланса проводится по схеме: определяется доля постоянных и текущих активов в итоге баланса; далее рассматривается их структура, определяется доля инвестированного капитала и

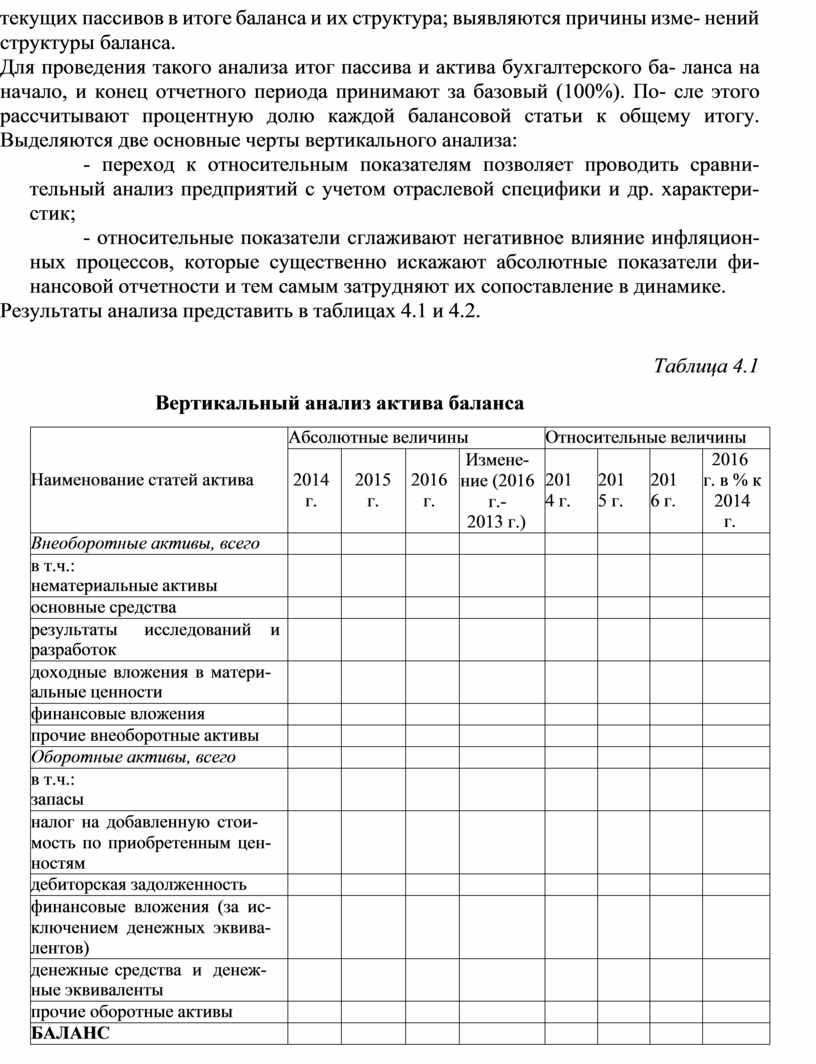

текущих пассивов в итоге баланса и их структура; выявляются причины изме- нений структуры баланса.

Для проведения такого анализа итог пассива и актива бухгалтерского ба- ланса на начало, и конец отчетного периода принимают за базовый (100%). По- сле этого рассчитывают процентную долю каждой балансовой статьи к общему итогу. Выделяются две основные черты вертикального анализа:

- переход к относительным показателям позволяет проводить сравни- тельный анализ предприятий с учетом отраслевой специфики и др. характери- стик;

- относительные показатели сглаживают негативное влияние инфляцион- ных процессов, которые существенно искажают абсолютные показатели фи- нансовой отчетности и тем самым затрудняют их сопоставление в динамике.

Результаты анализа представить в таблицах 4.1 и 4.2.

Таблица 4.1

Вертикальный анализ актива баланса

|

Наименование статей актива |

Абсолютные величины |

Относительные величины |

||||||

|

2014 г. |

2015 г. |

2016 г. |

Измене- ние (2016 г.- 2013 г.) |

201 4 г. |

201 5 г. |

201 6 г. |

2016 г. в % к 2014 г. |

|

|

Внеоборотные активы, всего |

|

|

|

|

|

|

|

|

|

в т.ч.: нематериальные активы |

|

|

|

|

|

|

|

|

|

основные средства |

|

|

|

|

|

|

|

|

|

результаты исследований и разработок |

|

|

|

|

|

|

|

|

|

доходные вложения в матери- альные ценности |

|

|

|

|

|

|

|

|

|

финансовые вложения |

|

|

|

|

|

|

|

|

|

прочие внеоборотные активы |

|

|

|

|

|

|

|

|

|

Оборотные активы, всего |

|

|

|

|

|

|

|

|

|

в т.ч.: запасы |

|

|

|

|

|

|

|

|

|

налог на добавленную стои- мость по приобретенным цен- ностям |

|

|

|

|

|

|

|

|

|

дебиторская задолженность |

|

|

|

|

|

|

|

|

|

финансовые вложения (за ис- ключением денежных эквива- лентов) |

|

|

|

|

|

|

|

|

|

денежные средства и денеж- ные эквиваленты |

|

|

|

|

|

|

|

|

|

прочие оборотные активы |

|

|

|

|

|

|

|

|

|

БАЛАНС |

|

|

|

|

|

|

|

|

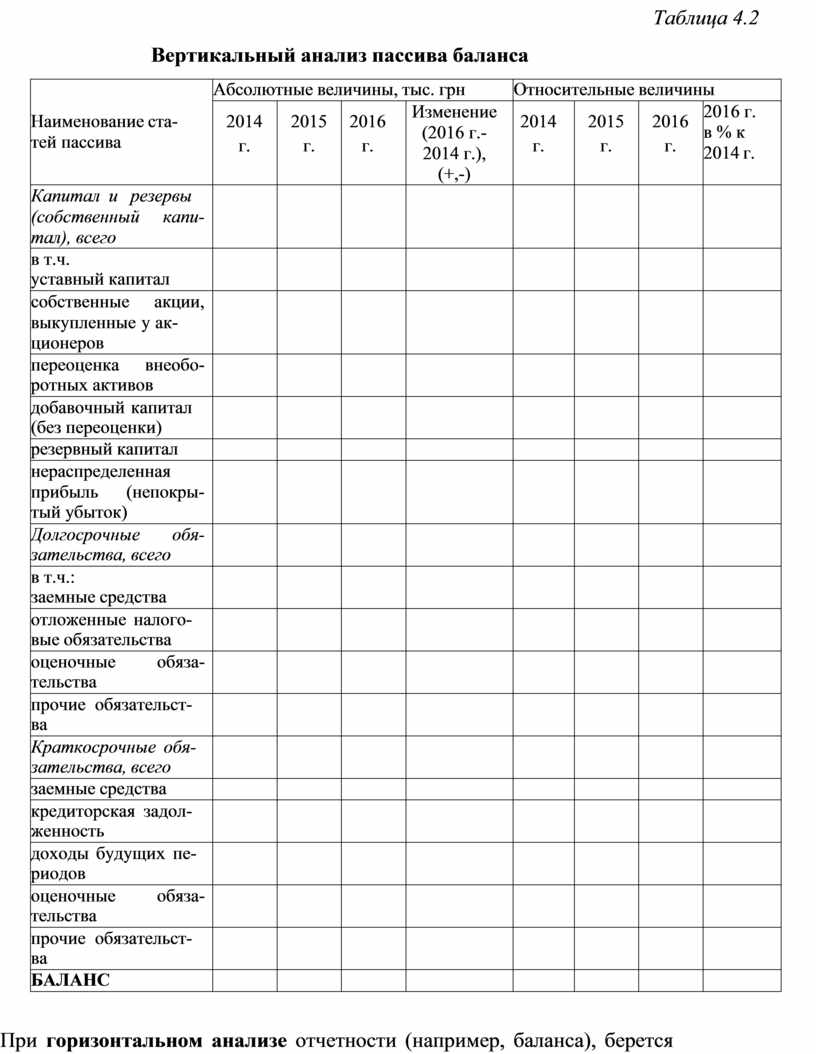

Таблица 4.2

Вертикальный анализ пассива баланса

|

Наименование ста- тей пассива |

Абсолютные величины, тыс. грн |

Относительные величины |

||||||

|

2014 г. |

2015 г. |

2016 г. |

Изменение (2016 г.- 2014 г.), (+,-) |

2014 г. |

2015 г. |

2016 г. |

2016 г. в % к 2014 г. |

|

|

Капитал и резервы (собственный капи- тал), всего |

|

|

|

|

|

|

|

|

|

в т.ч. уставный капитал |

|

|

|

|

|

|

|

|

|

собственные акции, выкупленные у ак- ционеров |

|

|

|

|

|

|

|

|

|

переоценка внеобо- ротных активов |

|

|

|

|

|

|

|

|

|

добавочный капитал (без переоценки) |

|

|

|

|

|

|

|

|

|

резервный капитал |

|

|

|

|

|

|

|

|

|

нераспределенная прибыль (непокры- тый убыток) |

|

|

|

|

|

|

|

|

|

Долгосрочные обя- зательства, всего |

|

|

|

|

|

|

|

|

|

в т.ч.: заемные средства |

|

|

|

|

|

|

|

|

|

отложенные налого- вые обязательства |

|

|

|

|

|

|

|

|

|

оценочные обяза- тельства |

|

|

|

|

|

|

|

|

|

прочие обязательст- ва |

|

|

|

|

|

|

|

|

|

Краткосрочные обя- зательства, всего |

|

|

|

|

|

|

|

|

|

заемные средства |

|

|

|

|

|

|

|

|

|

кредиторская задол- женность |

|

|

|

|

|

|

|

|

|

доходы будущих пе- риодов |

|

|

|

|

|

|

|

|

|

оценочные обяза- тельства |

|

|

|

|

|

|

|

|

|

прочие обязательст- ва |

|

|

|

|

|

|

|

|

|

БАЛАНС |

|

|

|

|

|

|

|

|

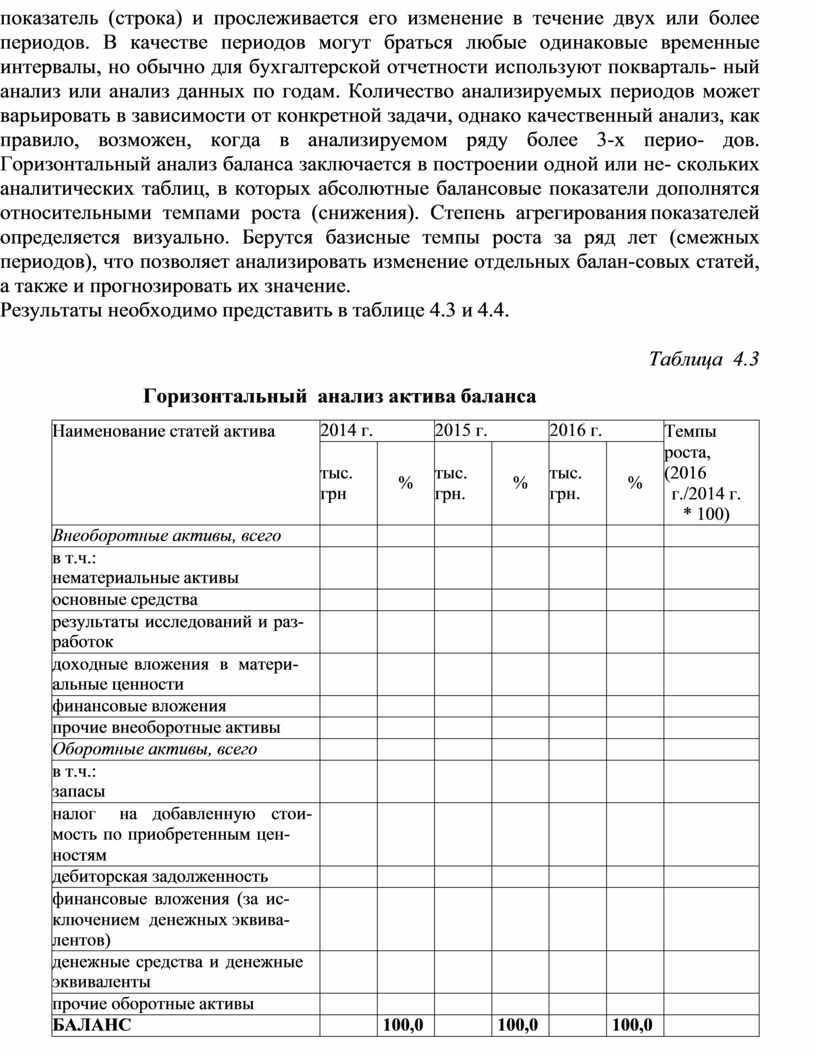

При горизонтальном анализе отчетности (например, баланса), берется

показатель (строка) и прослеживается его изменение в течение двух или более периодов. В качестве периодов могут браться любые одинаковые временные интервалы, но обычно для бухгалтерской отчетности используют покварталь- ный анализ или анализ данных по годам. Количество анализируемых периодов может варьировать в зависимости от конкретной задачи, однако качественный анализ, как правило, возможен, когда в анализируемом ряду более 3-х перио- дов. Горизонтальный анализ баланса заключается в построении одной или не- скольких аналитических таблиц, в которых абсолютные балансовые показатели дополнятся относительными темпами роста (снижения). Степень агрегирования показателей определяется визуально. Берутся базисные темпы роста за ряд лет (смежных периодов), что позволяет анализировать изменение отдельных балан- совых статей, а также и прогнозировать их значение.

Результаты необходимо представить в таблице 4.3 и 4.4.

Таблица 4.3

Горизонтальный анализ актива баланса

|

Наименование статей актива |

2014 г. |

2015 г. |

2016 г. |

Темпы роста, (2016 г./2014 г. * 100) |

|||

|

тыс. грн |

% |

тыс. грн. |

% |

тыс. грн. |

% |

||

|

Внеоборотные активы, всего |

|

|

|

|

|

|

|

|

в т.ч.: нематериальные активы |

|

|

|

|

|

|

|

|

основные средства |

|

|

|

|

|

|

|

|

результаты исследований и раз- работок |

|

|

|

|

|

|

|

|

доходные вложения в матери- альные ценности |

|

|

|

|

|

|

|

|

финансовые вложения |

|

|

|

|

|

|

|

|

прочие внеоборотные активы |

|

|

|

|

|

|

|

|

Оборотные активы, всего |

|

|

|

|

|

|

|

|

в т.ч.: запасы |

|

|

|

|

|

|

|

|

налог на добавленную стои- мость по приобретенным цен- ностям |

|

|

|

|

|

|

|

|

дебиторская задолженность |

|

|

|

|

|

|

|

|

финансовые вложения (за ис- ключением денежных эквива- лентов) |

|

|

|

|

|

|

|

|

денежные средства и денежные эквиваленты |

|

|

|

|

|

|

|

|

прочие оборотные активы |

|

|

|

|

|

|

|

|

БАЛАНС |

|

100,0 |

|

100,0 |

|

100,0 |

|

Таблица 4.4

Горизонтальный анализ пассива баланса

|

Наименование статей актива |

2014 г. |

2015 г. |

2016 г. |

Темпы роста, (2016 г./2014 г. * 100))100 |

|||

|

тыс.г рн |

% |

тыс. грн |

% |

тыс. грн. |

% |

|

|

|

Капитал и резервы (собст- венный капитал), всего |

|

|

|

|

|

|

|

|

в т.ч. уставный капитал |

|

|

|

|

|

|

|

|

собственные акции, выкуп- ленные у акционеров |

|

|

|

|

|

|

|

|

переоценка внеоборотных активов |

|

|

|

|

|

|

|

|

добавочный капитал (без пе- реоценки) |

|

|

|

|

|

|

|

|

резервный капитал |

|

|

|

|

|

|

|

|

нераспределенная прибыль (непокрытый убыток) |

|

|

|

|

|

|

|

|

Долгосрочные обязательст- ва, всего |

|

|

|

|

|

|

|

|

в т.ч.: заемные средства |

|

|

|

|

|

|

|

|

отложенные налоговые обя- зательства |

|

|

|

|

|

|

|

|

оценочные обязательства |

|

|

|

|

|

|

|

|

прочие обязательства |

|

|

|

|

|

|

|

|

Краткосрочные обязатель- ства, всего |

|

|

|

|

|

|

|

|

заемные средства |

|

|

|

|

|

|

|

|

кредиторская задолженность |

|

|

|

|

|

|

|

|

доходы будущих периодов |

|

|

|

|

|

|

|

|

оценочные обязательства |

|

|

|

|

|

|

|

|

прочие обязательства |

|

|

|

|

|

|

|

|

БАЛАНС |

|

100 |

|

100,0 |

|

100,0 |

|

Сделать выводы.

Задание 2

Провести вертикальный и горизонтальный анализ отчета о финансовых результатах ПАО «Эффект» на основании данных представленных в приложе- нии Б.

Вертикальный и горизонтальный анализ Отчета о финансовых результа- тах по предприятию представить в таблице 4.5. и 4.6.

Таблица 4.5

Горизонтальный анализ Отчета о финансовых результатах

|

Наименование статей |

Значение показа- теля, тыс.грн. |

Абсолют- ное изме- нение, тыс.грн |

Относи- тельное изменение, % |

||||

|

2014 г. |

2015 г. |

2016 г. |

2015 г.- 2014 г. |

2016 г.- 2015 г. |

2015 г. к 2014 г. |

2016 г. к 2015 г. |

|

|

Выручка |

|

|

|

|

|

|

|

|

Себестоимость продаж |

|

|

|

|

|

|

|

|

Валовая прибыль (убыток) |

|

|

|

|

|

|

|

|

Коммерческие расходы |

|

|

|

|

|

|

|

|

Управленческие расходы |

|

|

|

|

|

|

|

|

Прибыль (убыток) от продаж |

|

|

|

|

|

|

|

|

Доходы от участия в других организа- циях |

|

|

|

|

|

|

|

|

Проценты к получению |

|

|

|

|

|

|

|

|

Проценты к уплате |

|

|

|

|

|

|

|

|

Прочие доходы |

|

|

|

|

|

|

|

|

Прочие расходы |

|

|

|

|

|

|

|

|

Прибыль (убыток) до налогообложения |

|

|

|

|

|

|

|

|

Текущий налог на прибыль |

|

|

|

|

|

|

|

|

в т. ч. постоянные налоговые обязатель- ства (активы) |

|

|

|

|

|

|

|

|

Изменение отложенных налоговых обя- зательств |

|

|

|

|

|

|

|

|

Изменение отложенных налоговых ак- тивов |

|

|

|

|

|

|

|

|

Прочее |

|

|

|

|

|

|

|

|

Чистая прибыль (убыток) |

|

|

|

|

|

|

|

Таблица – 4.6

Вертикальный анализ Отчета о финансовых результатах

|

Наименование статей |

Значение показателя, тыс.грн. |

Удельный вес, % |

||||

|

2014 г. |

2015 г. |

2016 г. |

2014 г. |

2015 г. |

2016 г. |

|

|

Выручка |

|

|

|

100,00 |

100,00 |

100,00 |

|

Себестоимость про- даж |

|

|

|

|

|

|

|

Валовая прибыль (убыток) |

|

|

|

|

|

|

Продолжение табл. 4.6

|

Наименование статей |

Значение показателя, тыс.грн. |

Удельный вес, % |

||||

|

2014 г. |

2015 г. |

2016 г. |

2014 г. |

2015 г. |

2016 г. |

|

|

Коммерческие расхо- ды |

|

|

|

|

|

|

|

Управленческие рас- ходы |

|

|

|

|

|

|

|

Прибыль (убыток) от продаж |

|

|

|

|

|

|

|

Доходы от участия в других организациях |

|

|

|

|

|

|

|

Проценты к получе- нию |

|

|

|

|

|

|

|

Проценты к уплате |

|

|

|

|

|

|

|

Прочие доходы |

|

|

|

|

|

|

|

Прочие расходы |

|

|

|

|

|

|

|

Прибыль (убыток) до налогообложения |

|

|

|

|

|

|

|

Текущий налог на прибыль |

|

|

|

|

|

|

|

в т. ч. постоянные на- логовые обязательства (активы) |

|

|

|

|

|

|

|

Изменение отложен- ных налоговых обяза- тельств |

|

|

|

|

|

|

|

Изменение отложен- ных налоговых акти- вов |

|

|

|

|

|

|

|

Прочее |

|

|

|

|

|

|

|

Чистая прибыль (убыток) |

|

|

|

|

|

|

Сделать выводы.

Задание 3

Провести анализ ликвидности ПАО «Эффект» на основании данных ба- ланса предприятия, представленного в приложении А.

Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убы-

вания ликвидности, с обязательствами по пассиву, сгруппированными по сро- кам их погашения и расположенными в порядке возрастания сроков.

В рамках анализа ликвидности баланса активы и пассивы классифициру- ют следующим образом:

1) по степени ликвидности активы подразделяются:

- наиболее ликвидные активы – денежные средства и краткосрочные ценные бумаги (А1);

- быстрореализуемые активы – краткосрочная дебиторская задолжен- ность и прочие активы (А2);

- медленнореализуемые активы – запасы и затраты за минусом «Расхо- дов будущих периодов» (А3); в эту группу можно включить долгосрочную де- биторскую задолженность;

- труднореализуемые активы – основные средства и прочие внеоборот- ные активы (А4);

2) по степени срочности пассивы подразделяются:

- наиболее срочные обязательства – расчеты и прочие пассивы, ссуды, не погашенные в срок (П1);

- краткосрочные пассивы – краткосрочные кредиты и заемные средства

(П2);

- долгосрочные и среднесрочные пассивы – долгосрочные кредиты и за-

емные средства (П3);

- постоянные пассивы – собственный капитал (П 4).

Баланс считается абсолютно ликвидным, если:

ìА1 ³ п1;

![]()

![]()

![]() ï 2 ³ п2;

ï 2 ³ п2;

![]() ï 3 ³ п3;

ï 3 ³ п3;

ïîА4

£ п4.

Выполнение первых трех неравенств в этой системе неизбежно приводит к выполнению четвертого. Его выполнение свидетельствует о наличии у пред- приятия собственных оборотных средств, т.е. выполняется минимальное усло- вие финансовой устойчивости.

Если одно или несколько условий не выполняется, то ликвидность балан- са отличается от абсолютной. Причем недостаток средств по одной группе компенсируется излишком в другой, хотя компенсация имеет место только по стоимостной величине, так как в реальной ситуации менее ликвидные активы не могут заменить более ликвидные.

Таблица 4.7

Оценка ликвидности баланса

|

|

Значение, тыс. грн |

|

Значение, тыс. грн |

Отклонение, тыс. грн А-П |

||||||

|

Актив |

2014 г. |

2015 г. |

2016 г. |

Пассив |

2014 г. |

2015 г. |

2016 г. |

2014 г. |

2015 г. |

2016 г. |

|

А1 |

|

|

|

П1 |

|

|

|

|

|

|

|

А2 |

|

|

|

П2 |

|

|

|

|

|

|

|

А3 |

|

|

|

П3 |

|

|

|

|

|

|

|

А4 |

|

|

|

П4 |

|

|

|

|

|

|

|

Баланс |

|

|

|

Баланс |

|

|

|

|

|

|

Сделать выводы.

Задание 4

Провести анализ текущей платежеспособности ПАО «Эффект» при по- мощи финансовых коэффициентов по данным приведенным в приложении А.

Для комплексной оценки платежеспособности и ликвидности предпри- ятия кроме анализа ликвидности баланса необходим расчет коэффициентов ли- квидности.

В практике проведения финансового анализа в основном используются следующие показатели, характеризующие платежеспособность:

- коэффициент текущей (общей) ликвидности или коэффициент покры-

тия;

- коэффициент быстрой ликвидности, или «критической оценки»;

- коэффициент абсолютной ликвидности.

Приведенные коэффициенты отличаются друг от друга составом числи-

теля. В коэффициенте абсолютной ликвидности в качестве числителя использо- вана самая ликвидная часть текущих активов – денежные средства, в промежуточном коэффициенте покрытия в числителе кроме денежных средств имеется дебиторская задолженность. В числителе коэффициента текущей лик- видности используется сумма всех текущих активов.

Что касается критических значений коэффициентов, то об общем коэф- фициенте покрытия можно сказать, что значение 2 достаточно спорно, так как его правильнее было бы дифференцировать по отраслевому признаку. Для про- межуточного коэффициента покрытия считается нормальным его значение до единицы. Чрезмерно высокое значение этого коэффициента может быть ре- зультатом неоправданного роста дебиторской задолженности или производст- венных запасов.

Все три коэффициента характеризуют степень покрытия текущими акти-

вами краткосрочного долга.

Результаты расчета представить в таблице 4.8.

Таблица 4.8

Динамика коэффициентов ликвидности (платежеспособности)

|

Показатель |

Норматив |

2014 г. |

2015 г. |

2016 г. |

Отклонение 2016 г. от 2014г. (+,-) |

|

Коэффициент абсолютной лик- видности |

0,2…0,5 |

|

|

|

|

|

Коэффициент быстрой (критиче- ской) ликвидности |

0,8…1 |

|

|

|

|

|

Коэффициент текущей ликвидно- сти |

1,5…2 |

|

|

|

|

Сделать выводы.

Задание 5

Осуществить расчет коэффициентов финансовой устойчивости ПАО

«Эффект» на основании данных представленных в приложении А.

Коэффициенты финансовой устойчивости представляют собой относи- тельные показатели, рассчитанные на базе абсолютных показателей, содержа- щихся в бухгалтерском балансе, а при необходимости и в других источниках информации.

Оценка финансовой устойчивости с помощью финансовых коэффициен- тов заключается в расчете значений этих коэффициентов и сопоставлении их эмпирических значений с базисными (оптимальными) значениями и значения- ми аналогичных коэффициентов за прошлые периоды.

Результаты представить в таблице 4.9.

Таблица 4.9

Динамика коэффициентов финансовой устойчивости

|

Показатель |

Норматив |

2014 г. |

2015 г. |

2016 г. |

Отклонение 2016 г. от 2014г. (+,-) |

|

Коэффициент автономии (СК/А) |

≥ 0,5 |

|

|

|

|

|

Коэффициент концентрации заемного капитала (ЗК/А) |

≤ 0,5 |

|

|

|

|

|

Коэффициент соотношения собственных и заемных средств (плечо финансового рычага) (ЗК/СК) |

≤ 1 |

|

|

|

|

Продолжение табл. 4.9

|

Показатель |

Норма- тив |

2014 г. |

2015 г. |

2016 г. |

Отклонение 2016 г. от 2014г. (+,-) |

|

Коэффициент обеспеченно- сти запасов и затрат собст- венным капиталом (СОК/З) |

0,6…0,8 |

|

|

|

|

|

Коэффициент финансовой независимости в части фор- мирования оборотных акти- вов (СОК/ОА) |

> 0,1 |

|

|

|

|

|

Коэффициент маневренности собственного капитала (СОК/СК) |

0,5 |

|

|

|

|

Сделать выводы.

Задание 6

Провести анализ деловой активности ПАО «Эффект» на основании дан- ных представленных в приложениях А и Б.

Деловая активность (или «оборачиваемость») в финансовой деятель- ности определяется как весь спектр действий, направленных на продвижение данного предприятия во всех сферах: рынок сбыта продукции, финансовая дея- тельность, рынок труда и т.д. Повышение деловой активности любого пред- приятия проявляется в расширении сферы обслуживания или рынка сбыта, увеличении номенклатуры товаров и услуг и ее успешной реализации, стабиль- ном развитии (профессиональное, личностное развитие) штата работников предприятия, эффективности использования всей базы ресурсов (финансы, пер- сонал, сырье).

Показателями оборачиваемости являются:

- коэффициент оборачиваемости, показывающий число оборотов анали- зируемых средств за отчетный период, равный отношению выручки от продаж без НДС к средней стоимости оборотных средств;

- время оборота, показывающее среднюю продолжительность одного оборота в днях и определяемое отношением средней стоимости к выручке от реализации и умноженное на число календарных дней в анализируемом периоде.

Количественный показатель деловой активности определяется абсолют- ными и относительными критериями:

- объем реализации произведенной продукции;

- прибыль;

- активы предприятия.

При анализе необходимо учитывать сравнительную динамику этих пока- зателей, существует их оптимальное соотношение:

Тп > Тв > Так > 100 %,

Т.е. прибыль возрастает более высокими темпами, чем объем реализации и имущество предприятия. Из этого следует, что издержки производства и об- ращения должны снижаться, а ресурсы предприятия использоваться более эф- фективно.

Расчеты представить в таблице 4.9.

Таблица 4.9

Анализ показателей деловой активности

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

Отклонение 2016 г. от 2014г. (+,-) |

|

Выручка, тыс. грн |

|

|

|

|

|

Среднегодовая стоимость оборотных активов, тыс. грн , всего |

|

|

|

|

|

в т.ч.: запасы |

|

|

|

|

|

дебиторская задолженность |

|

|

|

|

|

денежные средства |

|

|

|

|

|

Среднегодовая величина кредиторской задолженности, тыс. грн |

|

|

|

|

|

Коэффициент оборачиваемости оборот- ных активов, всего, раз |

|

|

|

|

|

в т.ч.: запасы |

|

|

|

|

|

дебиторская задолженность |

|

|

|

|

|

денежные средства |

|

|

|

|

|

Коэффициент оборачиваемости креди- торской задолженности, раз |

|

|

|

|

|

Период оборота оборотных активов, дн., всего |

|

|

|

|

|

в т.ч.: запасы |

|

|

|

|

|

дебиторская задолженность |

|

|

|

|

|

денежные средства |

|

|

|

|

|

Период оборота кредиторской задолжен- ности, дн. |

|

|

|

|

|

Продолжительность операционного цик- ла, дн. (13+14) |

|

|

|

|

|

Продолжительность финансового цикла, дн.(13+14-16) |

|

|

|

|

|

Коэффициент загрузки (закрепления) средств в обороте (2/1) |

|

|

|

|

Сделать выводы.

Задание 7

Провести анализ рентабельности ПАО «Эффект» на основании данных представленных в приложениях А и Б.

В широком смысле слова понятие рентабельности означает прибыль- ность, доходность. Предприятие считается рентабельным, если доходы от реа- лизации продукции (работ, услуг) покрывают издержки производства (обращения) и, кроме того, образуют сумму прибыли, достаточную для нор- мального функционирования предприятия.

Экономическая сущность рентабельности может быть раскрыта только через характеристику системы показателей.

Показатели рентабельности характеризуют финансовые результаты и эф- фективность деятельности предприятия. Они измеряют доходность предпри- ятия с различных позиций и группируются в соответствии с интересами участников экономического процесса, рыночного обмена.

Показатели рентабельности являются важными характеристиками фак- торной среды формирования прибыли предприятия, поэтому они обязательны при проведении сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности использу- ются как инструмент инвестиционной политики и ценообразования.

К показателям рентабельности относят:

- рентабельность активов (авансированного капитала);

- рентабельность собственного капитала;

- рентабельность продаж;

- рентабельность основных фондов и другие Результаты представить в таблице 4.10.

Таблица 4.10

Динамика показателей рентабельности

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

Отклонение 2016 г от 2014г. (+,-) |

|

Выручка, тыс. грн. |

|

|

|

|

|

Себестоимость продаж, тыс. грн. |

|

|

|

|

|

Среднегодовая стоимость имущества, тыс. грн. |

|

|

|

|

|

Среднегодовая стоимость собственного капитала, тыс. грн. |

|

|

|

|

|

Чистая прибыль (убыток), тыс. грн. |

|

|

|

|

|

Рентабельность затрат, % (5/2 *100) |

|

|

|

|

|

Рентабельность продаж, % (5/1*100) |

|

|

|

|

|

Рентабельность имущества, % (5/3*100) |

|

|

|

|

|

Рентабельность собственного капитала, % (5/4*100) |

|

|

|

|

Сделать выводы.

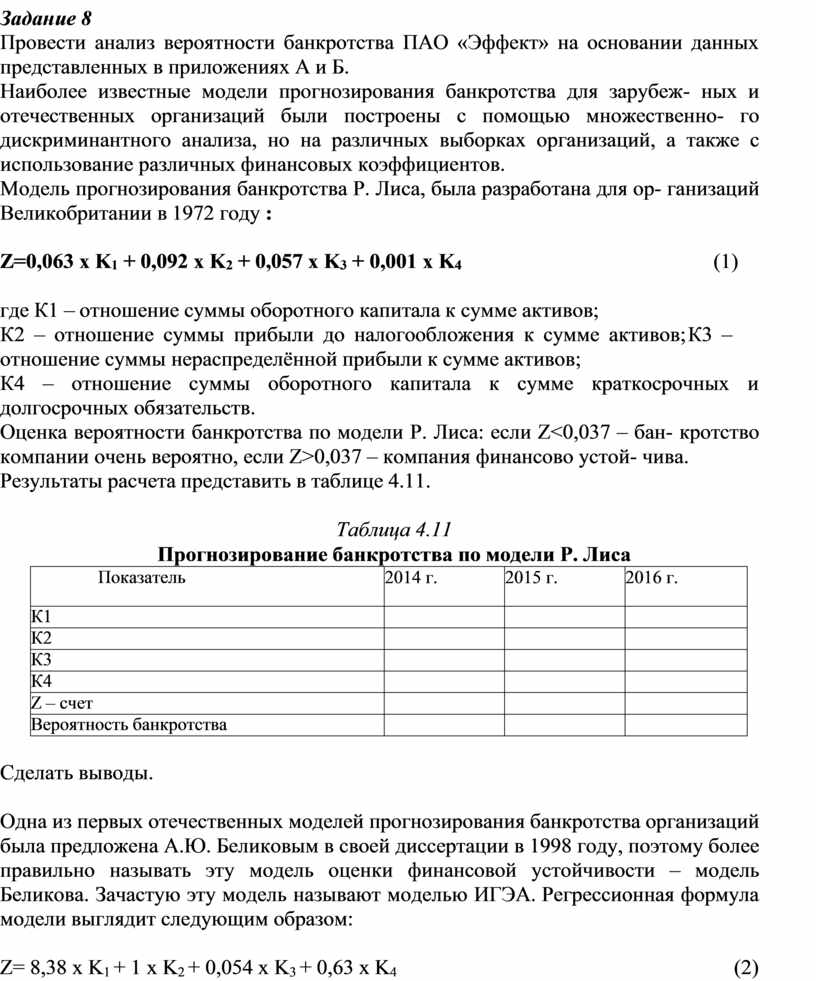

Задание 8

Провести анализ вероятности банкротства ПАО «Эффект» на основании данных представленных в приложениях А и Б.

Наиболее известные модели прогнозирования банкротства для зарубеж- ных и отечественных организаций были построены с помощью множественно- го дискриминантного анализа, но на различных выборках организаций, а также с использование различных финансовых коэффициентов.

Модель прогнозирования банкротства Р. Лиса, была разработана для ор- ганизаций Великобритании в 1972 году :

Z=0,063 х K1 + 0,092 х K2 + 0,057 х K3 + 0,001 х K4 (1)

где К1 – отношение суммы оборотного капитала к сумме активов;

К2 – отношение суммы прибыли до налогообложения к сумме активов; К3 – отношение суммы нераспределённой прибыли к сумме активов;

К4 – отношение суммы оборотного капитала к сумме краткосрочных и долгосрочных обязательств.

Оценка вероятности банкротства по модели Р. Лиса: если Z<0,037 – бан- кротство компании очень вероятно, если Z>0,037 – компания финансово устой- чива.

Результаты расчета представить в таблице 4.11.

Таблица 4.11

Прогнозирование банкротства по модели Р. Лиса

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

|

К1 |

|

|

|

|

К2 |

|

|

|

|

К3 |

|

|

|

|

К4 |

|

|

|

|

Z – счет |

|

|

|

|

Вероятность банкротства |

|

|

|

Сделать выводы.

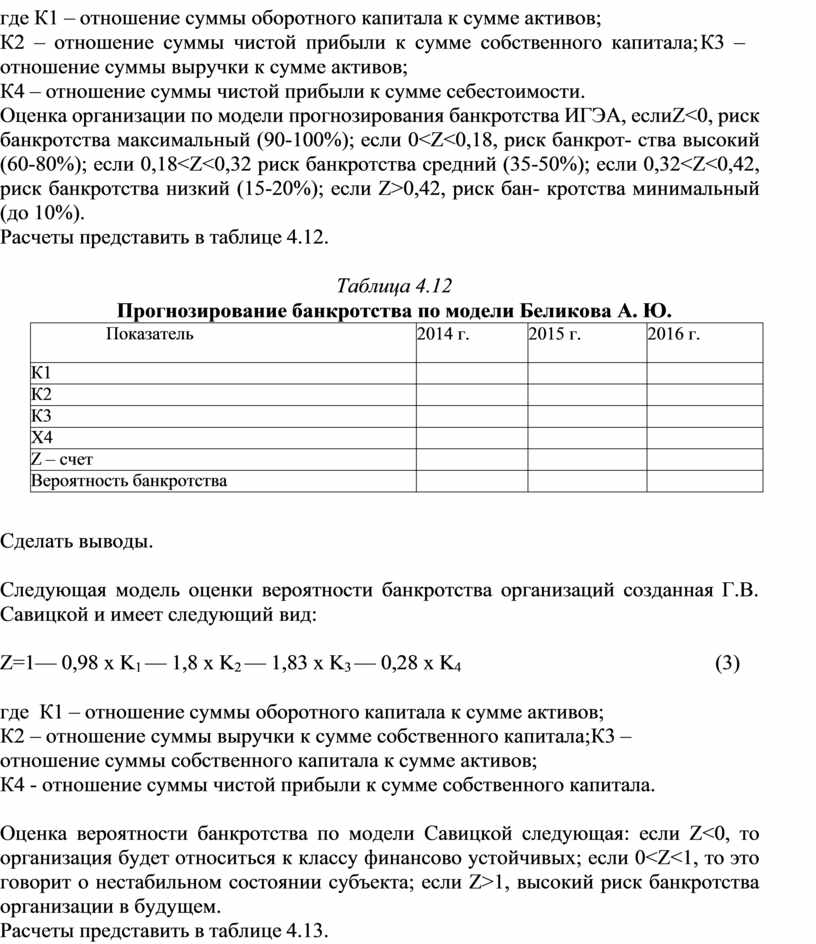

Одна из первых отечественных моделей прогнозирования банкротства организаций была предложена А.Ю. Беликовым в своей диссертации в 1998 году, поэтому более правильно называть эту модель оценки финансовой устойчивости – модель Беликова. Зачастую эту модель называют моделью ИГЭА. Регрессионная формула модели выглядит следующим образом:

Z= 8,38 х K1 + 1 х K2 + 0,054 х K3 + 0,63 х K4 (2)

где К1 – отношение суммы оборотного капитала к сумме активов;

К2 – отношение суммы чистой прибыли к сумме собственного капитала; К3 – отношение суммы выручки к сумме активов;

К4 – отношение суммы чистой прибыли к сумме себестоимости.

Оценка организации по модели прогнозирования банкротства ИГЭА, если Z<0, риск банкротства максимальный (90-100%); если 0<Z<0,18, риск банкрот- ства высокий (60-80%); если 0,18<Z<0,32 риск банкротства средний (35-50%); если 0,32<Z<0,42, риск банкротства низкий (15-20%); если Z>0,42, риск бан- кротства минимальный (до 10%).

Расчеты представить в таблице 4.12.

Таблица 4.12

Прогнозирование банкротства по модели Беликова А. Ю.

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

|

К1 |

|

|

|

|

К2 |

|

|

|

|

К3 |

|

|

|

|

Х4 |

|

|

|

|

Z – счет |

|

|

|

|

Вероятность банкротства |

|

|

|

Сделать выводы.

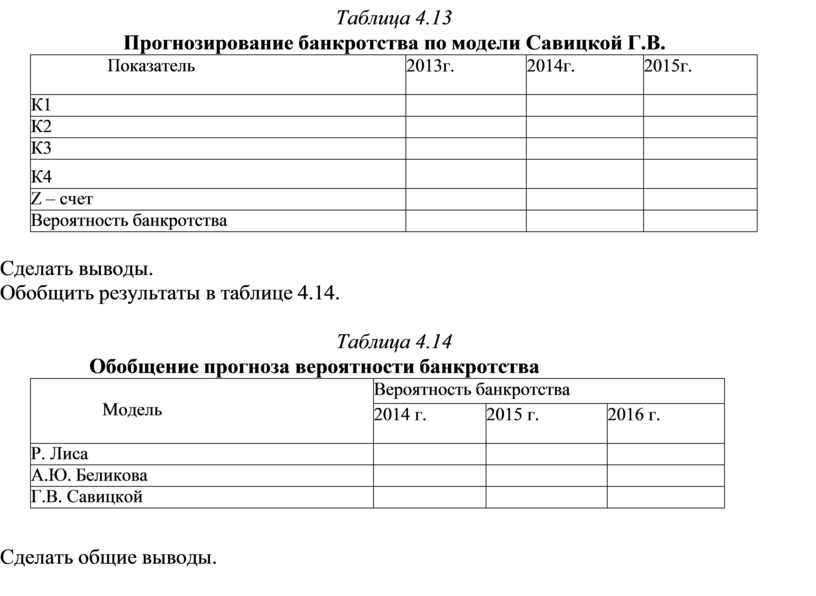

Следующая модель оценки вероятности банкротства организаций созданная Г.В. Савицкой и имеет следующий вид:

Z=1— 0,98 х K1 — 1,8 х K2 — 1,83 х K3 — 0,28 х K4 (3)

где К1 – отношение суммы оборотного капитала к сумме активов;

К2 – отношение суммы выручки к сумме собственного капитала; К3 – отношение суммы собственного капитала к сумме активов;

К4 - отношение суммы чистой прибыли к сумме собственного капитала.

Оценка вероятности банкротства по модели Савицкой следующая: если Z<0, то организация будет относиться к классу финансово устойчивых; если 0<Z<1, то это говорит о нестабильном состоянии субъекта; если Z>1, высокий риск банкротства организации в будущем.

Расчеты представить в таблице 4.13.

Таблица 4.13

Прогнозирование банкротства по модели Савицкой Г.В.

|

Показатель |

2013г. |

2014г. |

2015г. |

|

К1 |

|

|

|

|

К2 |

|

|

|

|

К3 |

|

|

|

|

К4 |

|

|

|

|

Z – счет |

|

|

|

|

Вероятность банкротства |

|

|

|

Сделать выводы.

Обобщить результаты в таблице 4.14.

Таблица 4.14

Обобщение прогноза вероятности банкротства

|

Модель |

Вероятность банкротства |

||

|

2014 г. |

2015 г. |

2016 г. |

|

|

Р. Лиса |

|

|

|

|

А.Ю. Беликова |

|

|

|

|

Г.В. Савицкой |

|

|

|

Сделать общие выводы.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.