Поделиться

Тема 4. Фінансова звітність підприємства: Звіт про фінансові результати

Мета практичного заняття — ознайомлення з вимогами П(С)БО 3 та поглиблення теоретичних, засвоєння практичних навичок для складання Звіту про фінансові результати підприємства.

Контрольні питання:

1. Розкрийте зміст та суть П(С)БО 3.

2. Які є джерела даних для складання Звіту про фінансові результати?

3. Яка побудова і зміст Звіту про фінансові результати?

4. Який порядок формування даних про доходи підприємства?

5. Вкажіть який порядок формування даних про витрати підприємства?

6. Який порядок (алгоритм) визначення валового прибутку (збитку) підприємства?

7. Опишіть порядок (алгоритм) визначення прибутку (збитку) від операційної діяльності.

8. Який порядок (алгоритм) визначення прибутку (збитку) від звичайної діяльності до оподаткування?

9. Вкажіть порядок (алгоритм) визначення чистого прибутку (збитку).

10. Який склад елементів операційних витрат і порядок їх формування?

11. Розкрийте порядок розрахунку показників прибутковості акцій.

Тестові питання:

1. У процесі заповнення Звіту про фінансові результати необхідно визначити валовий прибуток (збиток), виходячи з таких даних: дохід від реалізації товарів становить 600 тис. грн., у тому числі ПДВ, собівартість реалізованих товарів - 300 тис. грн.:

а) прибуток 300 тис. грн.;

б) прибуток 200 тис. грн.;

в) збиток 300 тис. грн.;

г) прибуток 500 тис. грн.

2. На основі наведеного переліку необхідно здійснити класифікацію доходів підприємства і визначити суму іншого операційного доходу:

1) дохід від реалізації готової продукції – 200000,00 грн.;

2) дохід від реалізації основних засобів – 50000,00 грн.;

3) дохід від реалізації іноземної валюти – 30000,00 грн.;

4) дохід від неопераційної курсової різниці – 5000,00 грн.;

5) дохід від списання кредиторської заборгованості – 60000,00 грн.;

6) дохід від реалізації МШП – 2000,00 грн.;

7) дохід від безоплатно одержаних необоротних активів – 30000,00 грн.:

а) 242000,00 грн.;

б) 92000,00 грн.;

в) 142000,00 грн.;

г) 272000,00 грн.

3. 01.01.201_ р. підприємством сплачено 2400,00 грн. за передплату періодичної преси на рік. Витрати за 1 квартал 201_ р. будуть відображені у Звіті про фінансові результати так:

а) 2400,00 грн. - адміністративні витрати;

б) 600,00 грн. - адміністративні витрати;

в) 2400,00 грн. - інші операційні витрати;

г) 600,00 грн. - інші операційні витрати.

4. За якою статтею у Звіті про фінансові результати будуть відображені нараховані за користування короткотерміновим банківським кредитом відсотки, якщо термін їх сплати не перевищує 12 місяців з дати балансу?

а) інші фінансові витрати;

б) фінансові витрати;

в) інші операційні витрати;

г) інші витрати звичайної діяльності.

5. Сума зменшення балансової вартості поточних фінансових інвестицій відображається у складі:

а) втрат від участі в капіталі;

б) інших витрат звичайної діяльності;

в) інших операційних витрат;

г) витрат від надзвичайної діяльності.

Завдання:

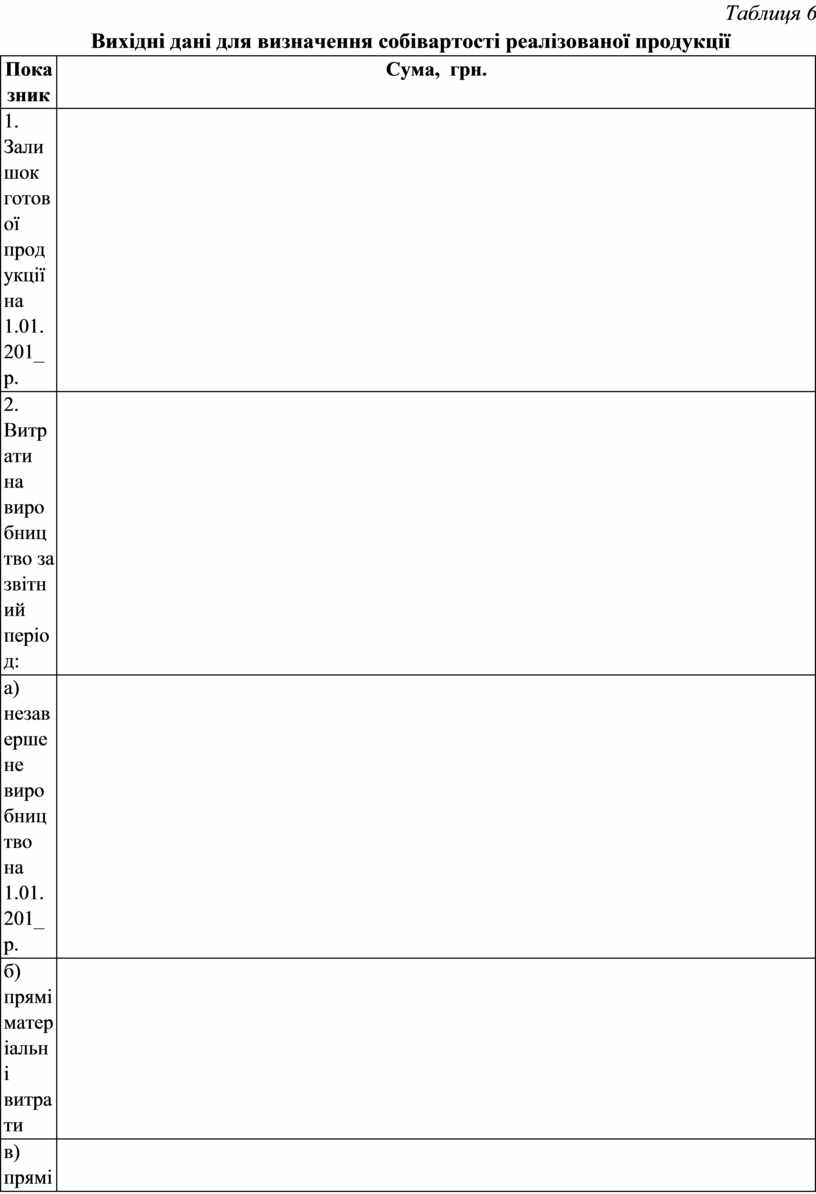

1. Визначити собівартість реалізованої продукції і суму валового прибутку за наведеними в табл. 6 даними:

Таблиця 6

Вихідні дані для визначення собівартості реалізованої продукції

|

Показник |

Сума, грн. |

|

1. Залишок готової продукції на 1.01.201_ р. |

500000,00 |

|

2. Витрати на виробництво за звітний період: |

|

|

а) незавершене виробництво на 1.01.201_р. |

150000,00 |

|

б) прямі матеріальні витрати |

300000,00 |

|

в) прямі витрати на оплату праці |

200000,00 |

|

г) інші прямі витрати |

220000,00 |

|

д) загальновиробничі витрати |

350000,00 |

|

є) незавершене виробництво на 31.12.201_р. |

170000,00 |

|

3. Собівартість виготовленої продукції |

? |

|

4. Залишок готової продукції на 31.12.201_ р. |

600000,00 |

|

5. Собівартість реалізованої продукції |

? |

Яка буде сума валового прибутку за умови отримання доходу від реалізації - 1800 тис. грн., в т. ч ПДВ? За якими статтями Звіту про фінансові результати відображаються визначені показники?

2. Визначити собівартість реалізованих товарів і суму валового прибутку за наведеними в табл. 7 даними:

Таблиця 7

Вихідні дані для визначення собівартості реалізованих товарів і суму валового прибутку умовного підприємства

|

Показник |

Сума, грн. |

|

1. Залишок товарів на 1.01.201_ р. |

250000,00 |

|

2. Чисті надходження: |

|

|

а) валове придбання товарів |

850000,00 |

|

б) знижки отримані |

40000,00 |

|

в) повернення та уцінка придбаних товарів |

30000,00 |

|

г) транспортні витрати на доставку товарів |

50000,00 |

|

д) усього чисті надходження |

? |

|

3. Залишок товарів на 31.03.201_ р. |

200000,00 |

|

4. Собівартість реалізованих товарів |

? |

Яка буде сума валового прибутку за умови отримання доходу від реалізації -1300,00 тис. грн., в т. ч. ПДВ? За якими статтями Звіту про фінансові результати відображаються визначені показники?

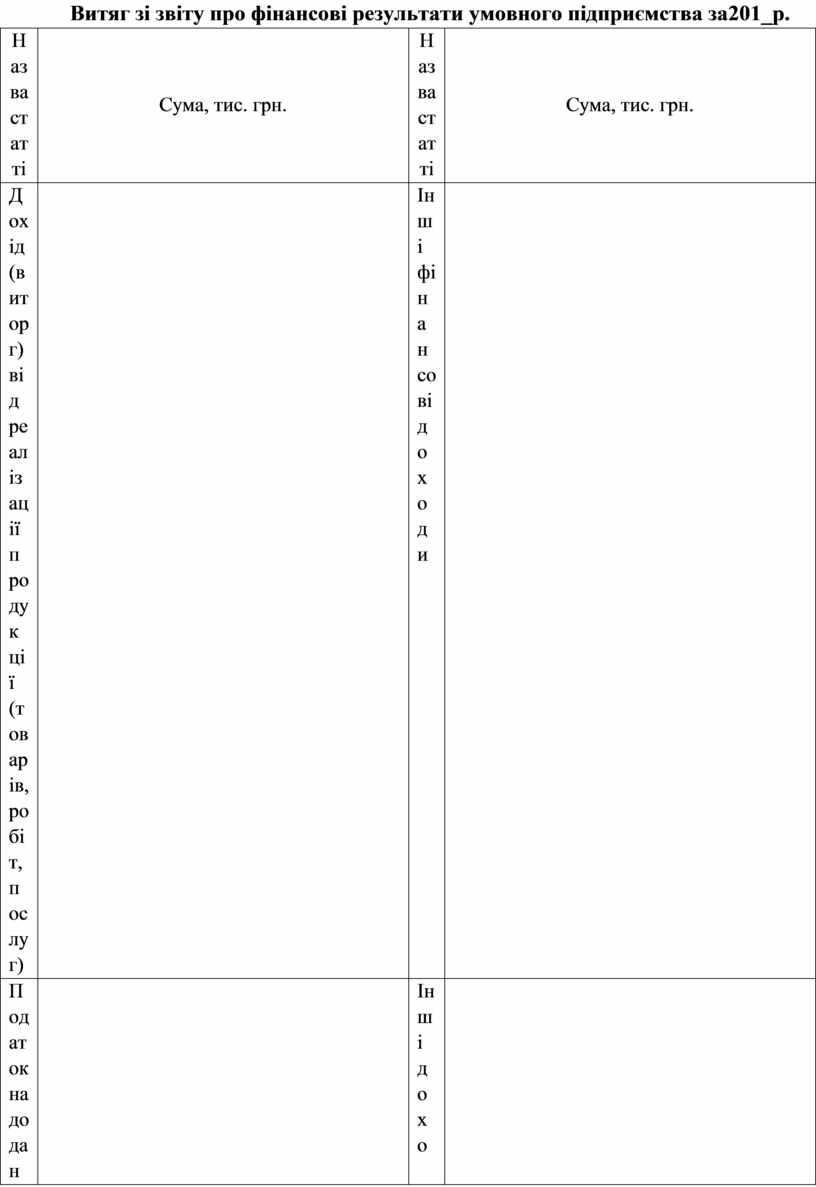

3. Звіт про фінансові результати умовного підприємства був заповнений капілярною ручкою (табл. 8). Відтворіть у РЗПЗ показники його першого розділу, які випадково були розмиті водою, якщо підприємство не є платником акцизного збору, ставка податку на прибуток становила 23 %.

Таблиця 8

Витяг зі звіту про фінансові результати умовного підприємства за 201_р.

|

Назва статті |

Сума, тис. грн. |

Назва статті |

Сума, тис. грн. |

|

Дохід (виторг) від реалізації продукції (товарів, робіт, послуг) |

1200000 |

Інші фінансові доходи |

- |

|

Податок на додану вартість |

? |

Інші доходи |

- |

|

Акцизний збір |

- |

Фінансові витрати |

(20000) |

|

|

|

Втрати від участі в капіталі |

- |

|

інші вирахування з доходу |

(200000) |

Інші витрати |

(30000) |

|

Чистий дохід (виторг) від реалізації продукції (товарів, робіт, послуг) |

? |

Фінансові результати від звичайної діяльності до оподаткування: прибуток |

? |

|

Собівартість реалізованої продукції (товарів, робіт, послуг) |

(400000) |

збиток |

? |

|

Валовий: прибуток |

? |

Податок на прибуток від звичайної діяльності |

? |

|

збиток |

- |

Фінансові результати від звичайної діяльності: прибуток |

? |

|

Інші операційні доходи |

50000 |

Збиток |

- |

|

Адміністративні витрати |

? |

Надзвичайні: доходи |

- |

|

Витрати на збут |

(20000) |

витрати |

- |

|

Інші операційні витрати |

(10000) |

Податки з надзвичайного прибутку |

|

|

Фінансові результати від операційної діяльності: прибуток |

380000 |

Чистий: прибуток |

261800 |

|

збиток |

- |

збиток |

- |

|

Дохід від участі в капіталі |

10000 |

|

|

4. Згідно з наведеними у табл. 9 даними заповнити у РЗПЗ Звіт про фінансові результати, якщо незавершеного виробництва на початок і на кінець звітного періоду немає.

Таблиця 9

Вихідні дані для заповнення Звіту про фінансові результати умовного підприємства

|

№ з/п |

Показник |

Сума, грн. |

|

1 |

Заробітна плата робітників основного виробництва |

49000,00 |

|

2 |

Заробітна плата адміністративного персоналу |

45000,00 |

|

3 |

Заробітна плата персоналу управління цехами |

30000,00 |

|

4 |

Нарахування на заробітну плату здійснено згідно з чинним законодавством 38,0 % |

? |

|

5 |

Собівартість витрачених матеріалів |

8000,00 |

|

6 |

Амортизація основних засобів безпосередньо пов’язані з виробництвом продукції |

6000,00 |

|

7 |

Дохід від безоплатно одержаних основних засобів |

4000,00 |

|

8 |

Дивіденди одержані |

5000,00 |

|

9 |

Вартість реалізованої продукції (з ПДВ) |

99000,00 |

5. Згідно з наведеними в табл. 10 даними заповнити у РЗПЗ Звіт про фінансові результати умовного підприємства.

Таблиця 10

Вихідні дані для заповнення Звіту про фінансові результати умовного підприємства

|

№ з/п |

Показник |

Сума, грн. |

|

1 |

Дохід від реалізації продукції |

12000,00 |

|

2 |

ПДВ |

? |

|

3 |

Собівартість реалізованої продукції |

5000,00 |

|

4 |

Дохід від операційної оренди активів |

3000,00 |

|

5 |

Дохід від відшкодування раніше списаної кредиторської заборгованості |

1000,00 |

|

6 |

Адміністративні витрати |

500,00 |

|

7 |

Сумнівні та безнадійні борги |

2000,00 |

|

8 |

Дохід від реалізації основних засобів |

2500,00 |

|

9 |

Собівартість реалізованих основних засобів |

1500,00 |

|

10 |

Дохід від інвестицій в асоційовані підприємства |

500,00 |

|

11 |

Сплачені відсотки за кредит |

1000,00 |

|

12 |

Податок на прибуток від звичайної діяльності |

? |

6. Згідно з наведеними нижче даними заповнити у РЗПЗ Звіт про фінансові результати.

Дані для виконання:

- залишок незавершеного виробництва на початок кварталу становить 40000,00 грн., на кінець -26000,00 грн. дебетовий оборот по рахунку 23 «Виробництво» – 312000,00 грн.;

- готова продукція оприбуткована на склад в кількості 4-х виробів за фактичною собівартістю;

- продано 3 вироби за ціною 140000,00 грн. за один виріб;

- сума акцизного збору – 15000,00 грн.;

- витрати на збут 25000,00 грн.:

- адміністративні витрати – 10000,00 грн.;

- інші доходи – 125000,00 грн.;

- інші витрати – 120000,00 грн.

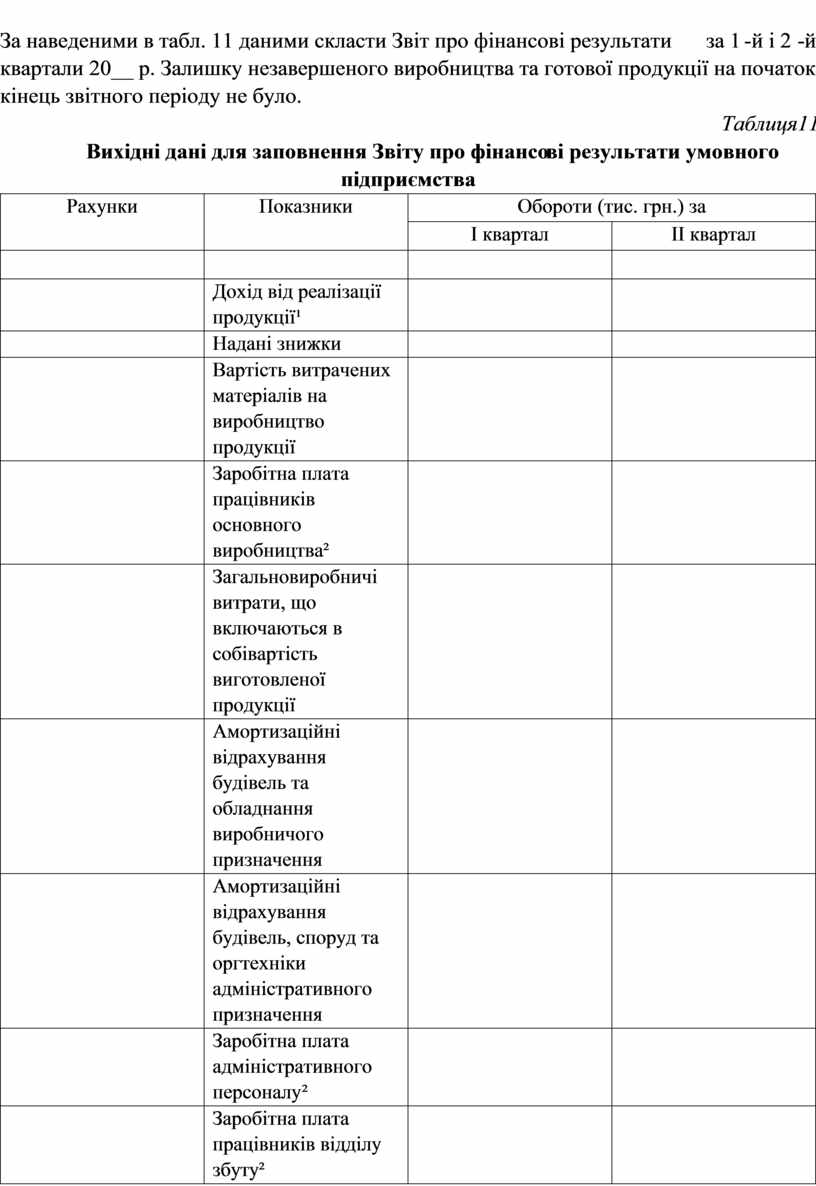

7. За наведеними в табл. 11 даними скласти Звіт про фінансові результати за 1-й і 2-й квартали 20__ р. Залишку незавершеного виробництва та готової продукції на початок і кінець звітного періоду не було.

Таблиця11

Вихідні дані для заповнення Звіту про фінансові результати умовного підприємства

|

Рахунки |

Показники |

Обороти (тис. грн.) за |

|

|

І квартал |

ІІ квартал |

||

|

1 |

2 |

3 |

4 |

|

701 |

Дохід від реалізації продукції¹ |

1200,00 |

1500,00 |

|

704 |

Надані знижки |

5,00 |

0,00 |

|

23 |

Вартість витрачених матеріалів на виробництво продукції |

750,00 |

800,00 |

|

23 |

Заробітна плата працівників основного виробництва² |

25,00 |

28,00 |

|

91 |

Загальновиробничі витрати, що включаються в собівартість виготовленої продукції |

15,00 |

18,00 |

|

23 |

Амортизаційні відрахування будівель та обладнання виробничого призначення |

40,00 |

40,00 |

|

92 |

Амортизаційні відрахування будівель, споруд та оргтехніки адміністративного призначення |

20,00 |

22,00 |

|

92 |

Заробітна плата адміністративного персоналу² |

10,00 |

10,00 |

|

93 |

Заробітна плата працівників відділу збуту² |

8,00 |

8,00 |

|

713 |

Дохід від операційної оренди приміщення (в т.ч. ПДВ) |

20,00 |

13,00 |

|

715 |

Величина отриманих штрафів |

0,00 |

13,0 |

Продовження табл. 11

|

1 |

2 |

3 |

4 |

|

95 |

Величина нарахованих відсотків за користування довгостроковим кредитом |

14,0 |

14,0 |

|

712 |

Дохід від реалізації інших оборотних активів (в т.ч. ПДВ) |

0,00 |

35,00 |

|

745 |

Дохід від безоплатно отриманого обладнання |

43,0 |

0,00 |

|

93 |

Витрати на дослідження ринку і проведення рекламної компанії |

8,00 |

5,00 |

|

92 |

Витрати на оренду автомобіля директора |

2,5 |

2,5 |

|

92 |

Витрати на користування послугами нотаріуса |

1,5 |

0,0 |

|

92 |

Витрати на охорону підприємства |

5,00 |

5,00 |

¹Вся реалізована продукція підлягає оподаткуванню ПДВ згідно встановленим законодавством розміром. ²Величина відрахувань єдиного соціального внеску становить 36,8% від фонду оплати праці відповідних категорій працівників.

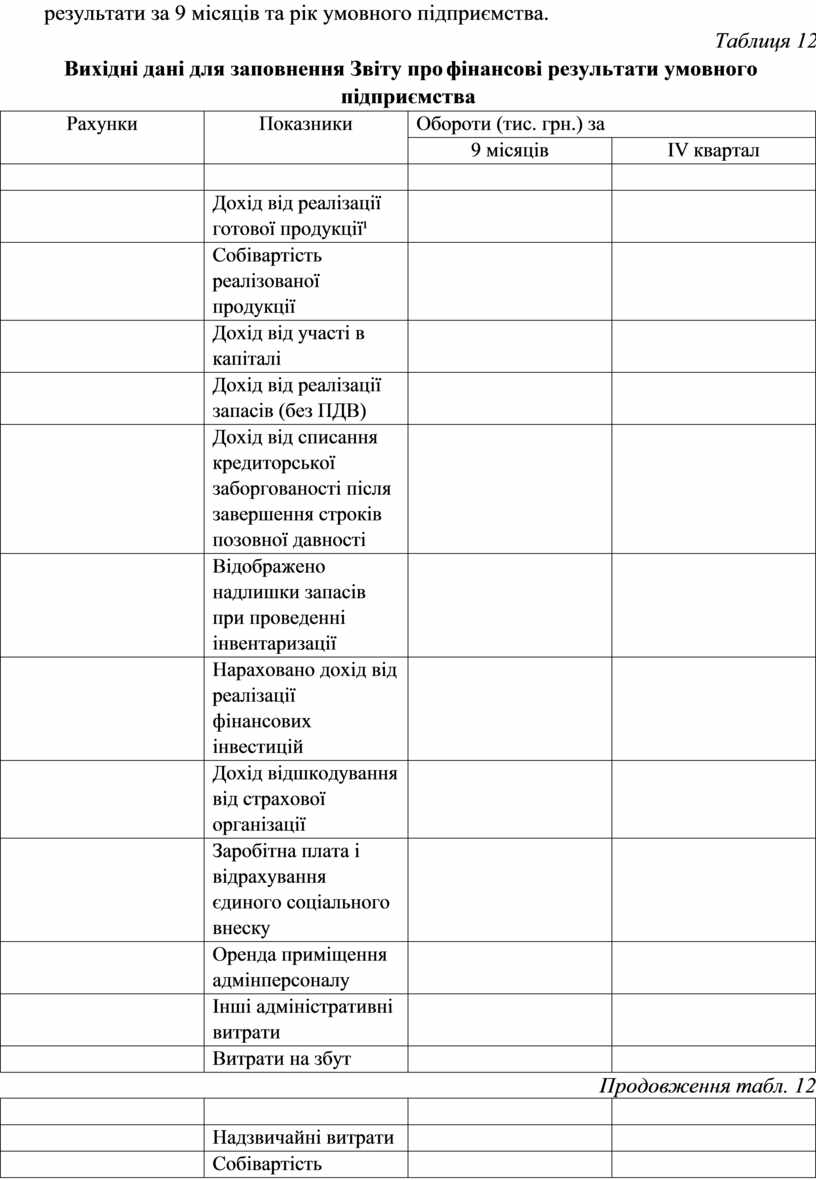

8. Згідно з наведеними в табл. 12 даними заповнити у РЗПЗ Звіт про фінансові результати за 9 місяців та рік умовного підприємства.

Таблиця 12

Вихідні дані для заповнення Звіту про фінансові результати умовного підприємства

|

Рахунки |

Показники |

Обороти (тис. грн.) за |

|

|

9 місяців |

ІV квартал |

||

|

1 |

2 |

3 |

4 |

|

701 |

Дохід від реалізації готової продукції¹ |

2000,00 |

40,00 |

|

901 |

Собівартість реалізованої продукції |

1100,00 |

23,00 |

|

72 |

Дохід від участі в капіталі |

0,00 |

10,00 |

|

712 |

Дохід від реалізації запасів (без ПДВ) |

90,00 |

0,00 |

|

717 |

Дохід від списання кредиторської заборгованості після завершення строків позовної давності |

0,00 |

18,00 |

|

719 |

Відображено надлишки запасів при проведенні інвентаризації |

45,00 |

0,00 |

|

741 |

Нараховано дохід від реалізації фінансових інвестицій |

0,00 |

65,00 |

|

751 |

Дохід відшкодування від страхової організації |

130,00 |

0,00 |

|

92 |

Заробітна плата і відрахування єдиного соціального внеску |

51,00 |

17,00 |

|

92 |

Оренда приміщення адмінперсоналу |

9,00 |

3,00 |

|

92 |

Інші адміністративні витрати |

35,00 |

12,00 |

|

93 |

Витрати на збут |

30,00 |

10,00 |

Продовження табл. 12

|

1 |

2 |

3 |

4 |

|

99 |

Надзвичайні витрати |

160,00 |

0,00 |

|

971 |

Собівартість реалізованих фінансових інвестицій |

0,00 |

40,00 |

|

943 |

Собівартість реалізованих запасів |

30,00 |

0,00 |

|

951 |

Проценти за користування короткотерміновим кредитом |

15,00 |

15,00 |

¹70% реалізованої продукції підлягає оподаткуванню ПДВ згідно встановленим законодавством розміром. 30% реалізованої продукції - за ставкою 0%.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.