Поделиться

ТЕМА 5. Облік грошових коштів та розрахункових операцій

1. Облік касових операцій.

2. Облік операцій на поточних рахунках у банку в національній валюті.

3. Облік валютних операцій.

4. Облік підзвітних сум.

5. Форми безготівкових розрахунків та облік розрахункових операцій.

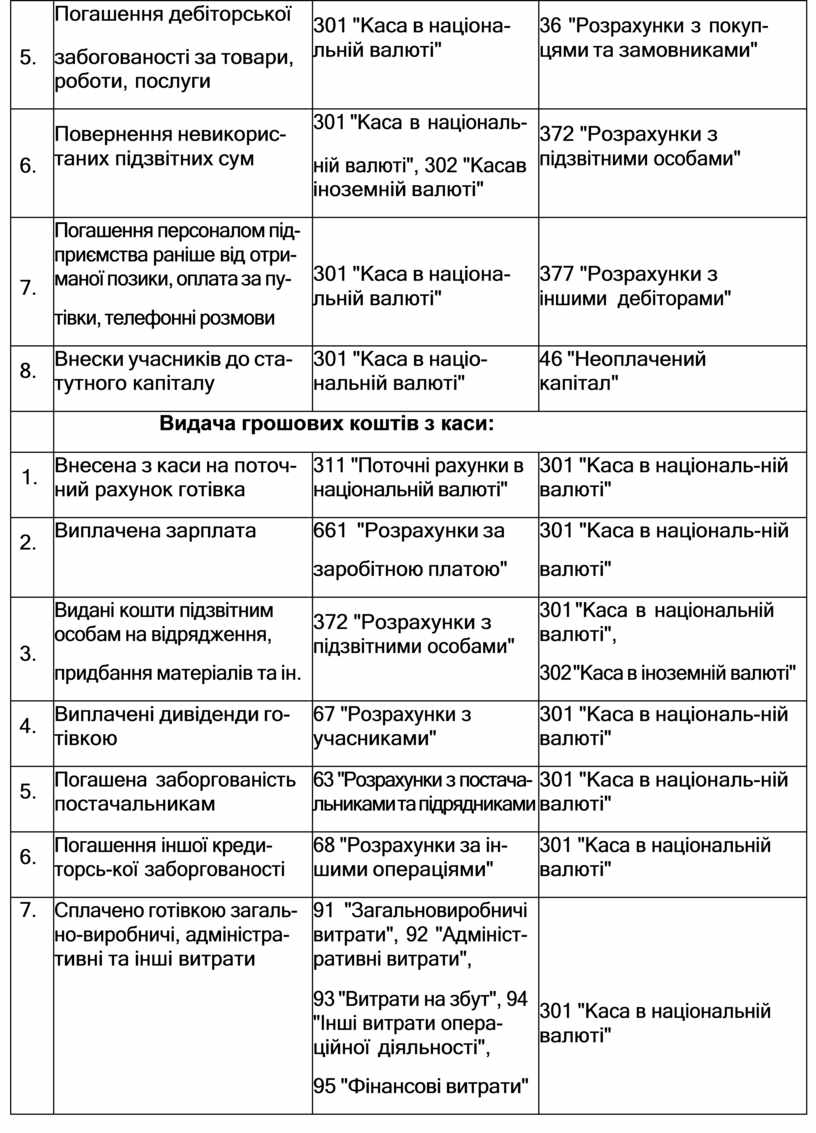

Облік касових операцій

Нормативно-законодавче регулювання

Законодавчі акти, з якими доцільно ознайомитися:

1. Положення про ведення касових операцій у національній валюті Украї- ни, затверджене постановою Правління НБУ від 15.12.2004 р. № 637.

2. Постанова Правління НБУ «Про встановлення граничної суми готівко- вого розрахунку» від 09.02.2005 р. № 32.

3. Указ президента «Про застосування штрафних санкцій за порушення норм з регулювання обігу готівки» від 12.06.1995 р. № 436/95.

Методичні вказівки щодо розв’язування задач

Як правило, завдання з обліку касових операцій полягають у відо- браженні на рахунках обліку операцій з надходження і витрачання готівки. Для обліку касових операцій підприємства використовують активний ба- лансовий рахунок 30 «Каса». За дебетом рахунка 30 «Каса» відобра- жають надходження грошових коштів у касу підприємства, за кредитом рахунка 30 «Каса» – виплату грошових коштів з каси.

Відображення в обліку типових касових операцій

|

№ з/п |

Факт господарської діяльності |

Кореспонденція рахунків |

|

|

дебет |

кредит |

||

|

Надходження грошових коштів у касу: |

|||

|

1. |

Із банку на заробітну плату, відрядження або інші потреби у гривні |

301 "Каса в націо- нальній валюті" |

311 "Поточні рахунки в національній валюті", 313 "Інші рахунки в банку в національній валюті" |

|

2. |

Іноземна валюта з валю- тного рахунка на відря- дження або інші потреби |

302 "Каса в іноземній валюті" |

312 "Поточні рахунки в іноземній валюті", 314 "Інші рахунки в банку в іноземній валюті" |

|

3. |

Від реалізації продукції (товарів, робіт, послуг) |

301 "Каса в націона- льній валюті" |

"Доходи від реалізації" |

|

4. |

Від реалізації інших ак- тивів (основні засоби, МШП, матеріали) |

301 "Каса в націона- льній валюті" |

71 "Інший операційний дохід", 74 "Інші доходи" |

|

5. |

Погашення дебіторської забогованості за товари, роботи, послуги |

301 "Каса в націона- льній валюті" |

36 "Розрахунки з покуп- цями та замовниками" |

|

6. |

Повернення невикорис- таних підзвітних сум |

301 "Каса в національ- ній валюті", 302 "Каса в іноземній валюті" |

372 "Розрахунки з підзвітними особами" |

|

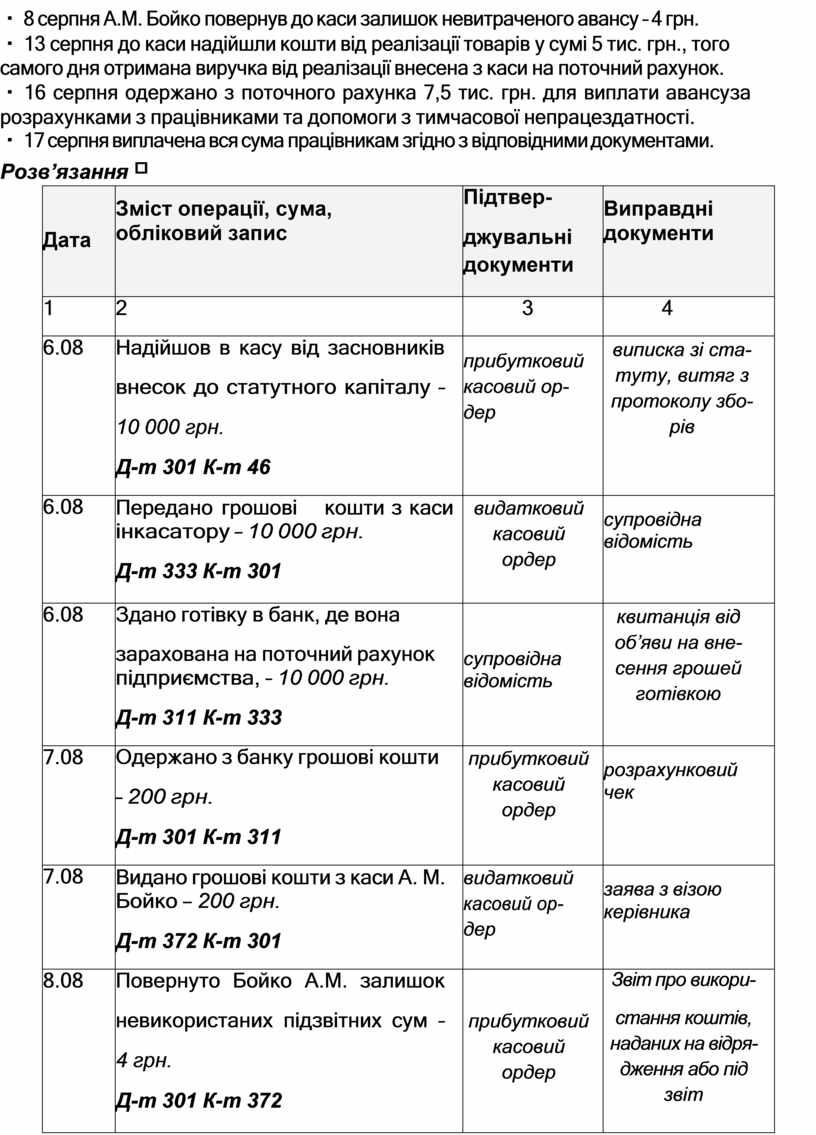

7. |

Погашення персоналом під- приємства раніше від отри- маної позики, оплата за пу- тівки, телефонні розмови |

301 "Каса в націона- льній валюті" |

377 "Розрахунки з іншими дебіторами" |

|

8. |

Внески учасників до ста- тутного капіталу |

301 "Каса в націо- нальній валюті" |

46 "Неоплачений капітал" |

|

|

Видача грошових коштів з каси: |

||

|

1. |

Внесена з каси на поточ- ний рахунок готівка |

311 "Поточні рахунки в національній валюті" |

301 "Каса в національ-ній валюті" |

|

2. |

Виплачена зарплата |

661 "Розрахунки за заробітною платою" |

301 "Каса в національ-ній валюті" |

|

3. |

Видані кошти підзвітним особам на відрядження, придбання матеріалів та ін. |

372 "Розрахунки з підзвітними особами" |

301 "Каса в національній валюті", 302 "Каса в іноземній валюті" |

|

4. |

Виплачені дивіденди го- тівкою |

67 "Розрахунки з учасниками" |

301 "Каса в національ-ній валюті" |

|

5. |

Погашена заборгованість постачальникам |

63 "Розрахунки з постача- льниками та підрядниками |

301 "Каса в національ-ній валюті" |

|

6. |

Погашення іншої креди- торсь-кої заборгованості |

68 "Розрахунки за ін- шими операціями" |

301 "Каса в національній валюті" |

|

7. |

Сплачено готівкою загаль- но-виробничі, адміністра- тивні та інші витрати |

91 "Загальновиробничі витрати", 92 "Адмініст- ративні витрати", 93 "Витрати на збут", 94 "Інші витрати опера- ційної діяльності", 95 "Фінансові витрати" |

301 "Каса в національній валюті" |

Приклад 1

Виходячи з нижченаведеної інформації:

– відобразити на рахунках обліку рух коштів у касі підприємства;

– вказати первинні документи, які використовують для фіксування зазна- чених господарських операцій.

6 серпня до каси надійшла готівка в рахунок внеску до статутного капіталу учасників у розмірі 10 тис. грн., яка того самого дня була передана через інка- сатора до банку для зарахування на поточний рахунок підприємства.

7 серпня з поточного рахунка до каси одержано готівкові кошти на загальну суму 200 грн. на господарські потреби.

7 серпня з каси видано 200 грн. А. М. Бойку на придбання канцтоварів.

8 серпня А.М. Бойко повернув до каси залишок невитраченого авансу – 4 грн.

13 серпня до каси надійшли кошти від реалізації товарів у сумі 5 тис. грн., того самого дня отримана виручка від реалізації внесена з каси на поточний рахунок.

16 серпня одержано з поточного рахунка 7,5 тис. грн. для виплати авансу за розрахунками з працівниками та допомоги з тимчасової непрацездатності.

17 серпня виплачена вся сума працівникам згідно з відповідними документами.

Розв’язання

|

Дата |

Зміст операції, сума, обліковий запис |

Підтвер- джувальні документи |

Виправдні документи |

|

1 |

2 |

3 |

4 |

|

6.08 |

Надійшов в касу від засновників внесок до статутного капіталу – 10 000 грн. Д-т 301 К-т 46 |

прибутковий касовий ор- дер |

виписка зі ста- туту, витяг з протоколу збо- рів |

|

6.08 |

Передано грошові кошти з каси інкасатору – 10 000 грн. Д-т 333 К-т 301 |

видатковий касовий ордер |

супровідна відомість |

|

6.08 |

Здано готівку в банк, де вона зарахована на поточний рахунок підприємства, – 10 000 грн. Д-т 311 К-т 333 |

супровідна відомість |

квитанція від об’яви на вне- сення грошей готівкою |

|

7.08 |

Одержано з банку грошові кошти – 200 грн. Д-т 301 К-т 311 |

прибутковий касовий ордер |

розрахунковий чек |

|

7.08 |

Видано грошові кошти з каси А. М. Бойко – 200 грн. Д-т 372 К-т 301 |

видатковий касовий ор- дер |

заява з візою керівника |

|

8.08 |

Повернуто Бойко А.М. залишок невикористаних підзвітних сум – 4 грн. Д-т 301 К-т 372 |

прибутковий касовий ордер |

Звіт про викори- стання коштів, наданих на відря- дження або під звіт |

|

13.08 |

Надійшла в касу готівка за реа- лізовані товари – 5 000 грн. Д-т 301 К-т 702 |

прибутковий касовий ордер |

накладна, рахунок- фактура |

|

13.08 |

Здано виручку в банк, де вона зарахована на поточний рахунок підприємства, – 5 000 грн. Д-т 311 К-т 301 |

видатковий касовий ордер |

квитанція від об’яви на вне- сення грошей готівкою |

|

16.08 |

Одержано з банку грошові кошти для виплати авансу за розрахун- ками з працівниками та допомоги з тимчасової непрацездатності – 7 500 грн. Д-т 301 К-т 311 |

прибутковий касовий ордер |

розрахунковий чек |

|

1 |

2 |

3 |

4 |

|

17.08 |

Виплачена заробітна плата і до- помога з тимчасової непрацезда- тності працівникам – 7 500 грн. Д-т 66 К-т 301 |

видатковий касовий ордер |

розрахунково- платіжна або платіжна відо- мість |

Приклад 2

На основі наведеного звіту касира скласти журнал реєстрації госпо- дарських операцій, визначити кореспондуючі рахунки за наведеними господарськими операціями, залишок на 30 грудня 20 р. Ліміт залишку готівки в касі – 50000 грн.

Звіт касира за 25 – 29 грудня 20 р.

|

Дата |

Номер касо- вого доку- мента |

Від кого отримано або кому ви- дано |

Сума, грн. |

|

|

прибу- ток |

видаток |

|||

|

Залишок на 25 грудня 20 р. |

193,80 |

|

||

|

25.12 |

151 |

Від М. С. Колодяжної відшкодування заподіяного матеріального збитку |

254,90 |

|

|

25.12 |

210 |

Укртелекому за надані послуги |

|

198,75 |

|

26.12 |

152 |

Від ПП К. О. Ковтонюк за реалізова- ний комп’ютер |

1647,00 |

|

|

26.12 |

211 |

ТОВ «Будмаш» орендна плата за обладнання |

|

780,00 |

|

26.12 |

212 |

КБ «Дельта» проценти за користу- вання кредитом |

|

950,00 |

|

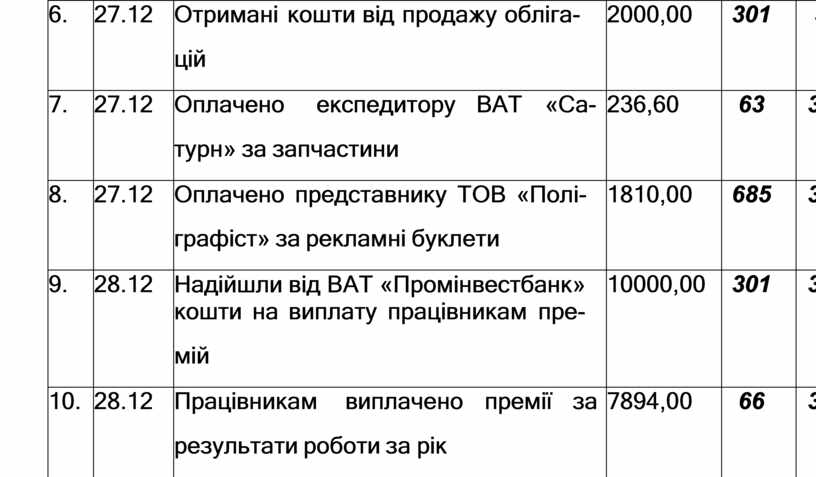

27.12 |

153 |

Кошти від продажу облігацій |

2000,00 |

|

|

27.12 |

213 |

ВАТ «Сатурн» за запчастини |

|

236,60 |

|

27.12 |

214 |

ТОВ «Поліграфіст» за рекламні бук- лети |

|

1810,00 |

|

28.12 |

154 |

ВАТ «Промінвестбанк» кошти на ви- плату працівникам премій |

10000,00 |

|

|

28.12 |

215 |

Працівникам премії за результати роботи за рік |

|

7894,00 |

|

28.12 |

216 |

В. І. Поповичу грошову позику |

|

1500,00 |

|

29.12 |

155 |

М. І. Саган, А. С. Михайловської кош- ти за надані путівки на санаторно- курортне лікування |

1690,00 |

|

|

29.12 |

217 |

ВАТ «Проінвестбанку» понадлімітний залишок коштів |

|

? |

|

30.12 |

218 |

Працівникам відділу збуту на вакци- націю від грипу |

|

288,90 |

|

30.12 |

4 |

Нестача грошей у касі, виявлена при інвентаризації |

|

185,00 |

|

|

|

Залишок на 30 грудня 20 р. |

? |

– |

Розв’язання.

|

№ з/п |

Дата |

Факт господарської діяльності |

Сума, грн. |

Кореспон- дуючі рахунки |

|

|

де- бет |

кре- дит |

||||

|

|

|

Залишок на 25 грудня 20 р. |

193,80 |

|

|

|

1. |

25.12 |

Надійшли кошти від М. С. Колодяж- ної на відшкодування заподіяного матеріального збитку |

254,90 |

301 |

375 |

|

2. |

25.12 |

Оплачено через касира за надані Укртелекому послуги |

198,75 |

333 685 |

301 333 |

|

3. |

26.12 |

Від ПП К. О. Ковтонюк за реалізова- ний комп’ютер |

1647,00 |

301 |

742 |

|

4. |

26.12 |

Сплачена через касира ТОВ «Буд- маш» орендна плата за обладнання |

780,00 |

333 39 |

301 333 |

|

5. |

26.12 |

Сплачені КБ «Дельта» проценти за кредитом |

950,00 |

95 |

301 |

|

6. |

27.12 |

Отримані кошти від продажу обліга- цій |

2000,00 |

301 |

52 |

|

7. |

27.12 |

Оплачено експедитору ВАТ «Са- турн» за запчастини |

236,60 |

63 |

301 |

|

8. |

27.12 |

Оплачено представнику ТОВ «Полі- графіст» за рекламні буклети |

1810,00 |

685 |

301 |

|

9. |

28.12 |

Надійшли від ВАТ «Промінвестбанк» кошти на виплату працівникам пре- мій |

10000,00 |

301 |

311 |

|

10. |

28.12 |

Працівникам виплачено премії за результати роботи за рік |

7894,00 |

66 |

301 |

|

11. |

28.12 |

В. І. Поповичу надано грошову пози- ку |

1500,00 |

377 |

301 |

|

12. |

29.12 |

Працівники внесли кошти за надані путівки на санаторно-курортне ліку- вання |

1690,00 |

301 |

377 |

|

13. |

29.12 |

Здано ВАТ «Промінвестбанк» по- надлімітний залишок грошових кош- тів |

1916,35 |

311 |

301 |

|

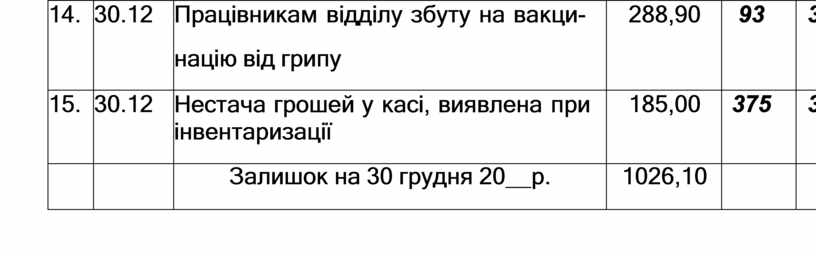

14. |

30.12 |

Працівникам відділу збуту на вакци- націю від грипу |

288,90 |

93 |

301 |

|

15. |

30.12 |

Нестача грошей у касі, виявлена при інвентаризації |

185,00 |

375 |

301 |

|

|

|

Залишок на 30 грудня 20 р. |

1026,10 |

|

|

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.