Поделиться

ТЕМА 7. ОЦІНЮВАННЯ І КАЛЬКУЛЯЦІЯ В СИСТЕМІ

БУХГАЛТЕРСЬКОГО ОБЛІКУ

7.1. Програма теми

Оцінка як система вартісного виміру. Калькуляція в системі бухгалтерського обліку.

Література: 4, с.321-336, 10, с.563-594, 9, с.137-143. 6, с.452-465.

7.2. Питання для підготовки до лекційних і практичних занять

1. Вартісна оцінка як елемент методу бухгалтерського обліку та її роль в його побудові.

2. Калькуляція як один з видів вартісної оцінки засобів підприємства.

3. Оцінка як система вартісного виміру.

4. Калькулювання в системі бухгалтерського обліку.

5. Об’ єкти калькулювання

6. Характеристика методів оцінки.

7. Класифікація видів калькуляцій.

8. Сутність вартісного вимірювання, його необхідність та значення.

9. Характеристика системи вартісних оцінок.

10. Основні бази оцінок.

7.3. Практичні завдання

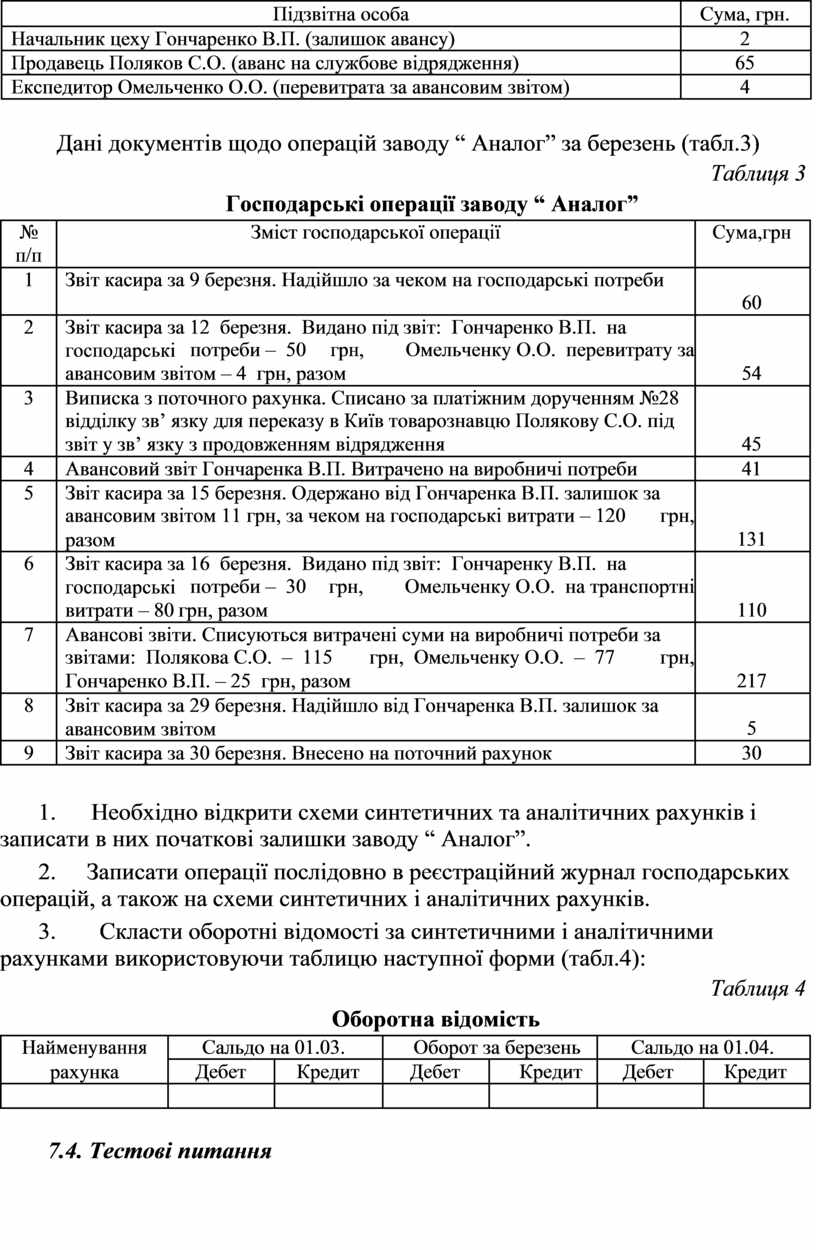

Залишки за рахунками заводу “ Аналог” на 1 березня (табл.1).

|

|

Таблиця 1 |

|

Залишки за рахунками заводу “ Аналог” |

|

|

|

|

|

Назва рахунка |

Сума, грн. |

|

Основні засоби |

217843 |

|

|

|

|

Виробництво |

180 |

|

|

|

|

Каса |

10 |

|

|

|

|

Поточний рахунок у банку |

1900 |

|

|

|

|

Розрахунки з підзвітними особами (дебет) |

67 |

|

|

|

|

Статутний капітал |

219996 |

|

|

|

|

Розрахунки з підзвітними особами (кредит) |

4 |

|

|

|

Залишки за розрахунками з підзвітними особами заводу “ Аналог” на 1 березня (табл.2).

Таблиця 2

Залишки за розрахунками з підзвітними особами

|

Підзвітна особа |

Сума, грн. |

|

Начальник цеху Гончаренко В.П. (залишок авансу) |

2 |

|

Продавець Поляков С.О. (аванс на службове відрядження) |

65 |

|

Експедитор Омельченко О.О. (перевитрата за авансовим звітом) |

4 |

Дані документів щодо операцій заводу “ Аналог” за березень (табл.3)

|

|

|

|

|

|

|

Таблиця 3 |

|

|

|

Господарські операції заводу “ Аналог” |

|

|

||

|

|

|

|

|

|

||

|

№ |

|

Зміст господарської операції |

|

Сума,грн |

||

|

п/п |

|

|

|

|

|

|

|

1 |

Звіт касира за 9 березня. Надійшло за чеком на господарські потреби |

|

||||

|

|

|

|

|

|

|

60 |

|

2 |

Звіт касира за 12 березня. Видано під звіт: Гончаренко В.П. на |

|

||||

|

|

господарські |

потреби – 50 |

грн, |

Омельченку О.О. перевитрату за |

|

|

|

|

авансовим звітом – 4 грн, разом |

|

|

54 |

||

|

3 |

Виписка з поточного рахунка. Списано за платіжним дорученням №28 |

|

||||

|

|

відділку зв’ язку для переказу в Київ товарознавцю Полякову С.О. під |

|

||||

|

|

звіт у зв’ язку з продовженням відрядження |

|

45 |

|||

|

4 |

Авансовий звіт Гончаренка В.П. Витрачено на виробничі потреби |

|

41 |

|||

|

5 |

Звіт касира за 15 березня. Одержано від Гончаренка В.П. залишок за |

|

||||

|

|

авансовим звітом 11 грн, за чеком на господарські витрати – 120 |

грн, |

|

|||

|

|

разом |

|

|

|

|

131 |

|

6 |

Звіт касира за 16 березня. Видано під звіт: Гончаренку В.П. на |

|

||||

|

|

господарські |

потреби – 30 |

грн, |

Омельченку О.О. на транспортні |

|

|

|

|

витрати – 80 |

грн, разом |

|

|

|

110 |

|

7 |

Авансові звіти. Списуються витрачені суми на виробничі потреби за |

|

||||

|

|

звітами: Полякова С.О. – 115 |

грн, Омельченку О.О. – 77 |

грн, |

|

||

|

|

Гончаренко В.П. – 25 грн, разом |

|

|

217 |

||

|

8 |

Звіт касира за 29 березня. Надійшло від Гончаренка В.П. залишок за |

|

||||

|

|

авансовим звітом |

|

|

|

5 |

|

|

9 |

Звіт касира за 30 березня. Внесено на поточний рахунок |

|

30 |

|||

1. Необхідно відкрити схеми синтетичних та аналітичних рахунків і записати в них початкові залишки заводу “ Аналог”.

2. Записати операції послідовно в реєстраційний журнал господарських операцій, а також на схеми синтетичних і аналітичних рахунків.

3. Скласти оборотні відомості за синтетичними і аналітичними рахунками використовуючи таблицю наступної форми (табл.4):

|

|

|

|

|

|

|

Таблиця 4 |

|

|

|

Оборотна відомість |

|

|

||

|

|

|

|

|

|

|

|

|

Найменування |

Сальдо на 01.03. |

Оборот за березень |

Сальдо на 01.04. |

|||

|

рахунка |

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

|

|

|

|

|

|

|

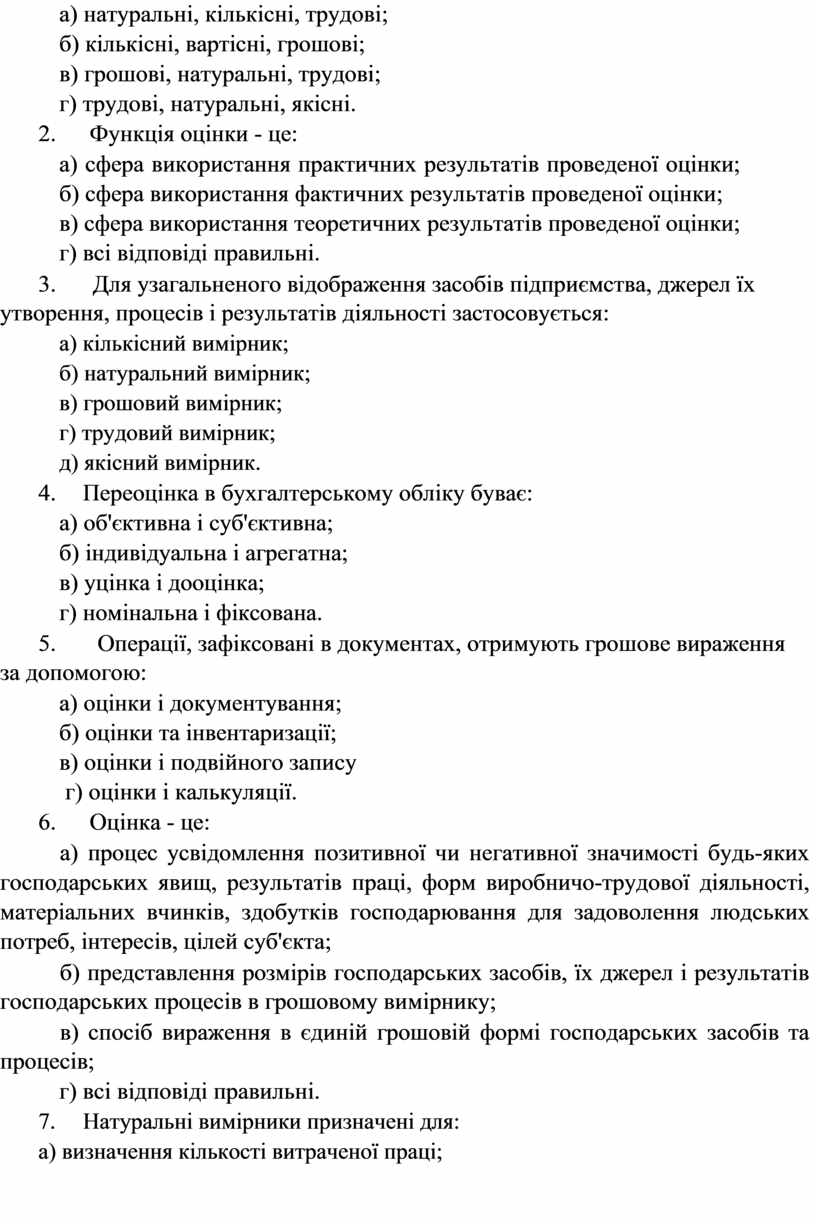

7.4. Тестові питання

Тест 1

1. Вимірник в бухгалтерському обліку - це одиниця виміру об'єктів

обліку.

а) так б) ні

2. На практиці кількісним обліком називається облік у грошових одиницях виміру.

а) так б) ні

3. Оцінка є одним з елементів методу бухгалтерського обліку.

а) так б) ні

4. Процес переведення натурального вимірника в грошовий називається таксуванням.

а) так б) ні

5. Економічні оцінки покликані вирішувати задачі конкретного спостереження, для кожного з яких вони розраховуються заново і тому носять, як правило, калькуляційний характер.

а) так б) ні

6. Статистичні оцінки - це множина так званих облікових оцінок, які вводить підприємство, згідно з принципом цілісності.

а) так б) ні

7. Під єдністю оцінки розуміється її однаковість і незмінність протягом тривалого часу на підприємстві.

а) так б) ні

8. Метою оцінки є формулювання основного завдання, яке слід вирішити

в результаті оцінки.

а) так б) ні

9. Оцінка не передбачає класифікацію (групування) об'єктів бухгалтерського спостереження за вартісними критеріями.

а) так б) ні

10. Вибір процедури визначення оцінки залежить від цілей, які переслідує адміністратор, І передбачає як об'єктивні, так і суб'єктивні причини.

а) так б) ні

11. Питання вибору методики оцінки підлягають вирішенню на основі професійного судження бухгалтера, його компетентності.

а) так б) ні

12. Експертна оцінка - майбутня вартість придбання активу підприємством.

а) так б) ні

Тест 2

1. Вимірники в бухгалтерському обліку поділяються на:

а) натуральні, кількісні, трудові;

б) кількісні, вартісні, грошові;

в) грошові, натуральні, трудові;

г) трудові, натуральні, якісні.

2. Функція оцінки - це:

а) сфера використання практичних результатів проведеної оцінки; б) сфера використання фактичних результатів проведеної оцінки;

в) сфера використання теоретичних результатів проведеної оцінки; г) всі відповіді правильні.

3. Для узагальненого відображення засобів підприємства, джерел їх утворення, процесів і результатів діяльності застосовується:

а) кількісний вимірник;

б) натуральний вимірник;

в) грошовий вимірник;

г) трудовий вимірник;

д) якісний вимірник.

4. Переоцінка в бухгалтерському обліку буває:

а) об'єктивна і суб'єктивна;

б) індивідуальна і агрегатна;

в) уцінка і дооцінка;

г) номінальна і фіксована.

5. Операції, зафіксовані в документах, отримують грошове вираження за допомогою:

а) оцінки і документування; б) оцінки та інвентаризації;

в) оцінки і подвійного запису

г) оцінки і калькуляції.

6. Оцінка - це:

а) процес усвідомлення позитивної чи негативної значимості будь-яких господарських явищ, результатів праці, форм виробничо-трудової діяльності, матеріальних вчинків, здобутків господарювання для задоволення людських потреб, інтересів, цілей суб'єкта;

б) представлення розмірів господарських засобів, їх джерел і результатів господарських процесів в грошовому вимірнику;

в) спосіб вираження в єдиній грошовій формі господарських засобів та процесів;

г) всі відповіді правильні.

7. Натуральні вимірники призначені для:

а) визначення кількості витраченої праці;

б) одержання відомостей про господарські засоби і процеси в їх натуральному вираженні;

в) узагальненого відображення засобів підприємства, джерел утворення, процесів і результатів діяльності;

г) всі відповіді правильні.

8. Під єдністю оцінки розуміється;

а) об'єктивна відповідність грошового виразу об'єктів обліку їх фактичній величині;

б) її однаковість і незмінність протягом тривалого часу на підприємствах

всіх форм власності; ,

в) формулювання основного завдання, яке слід вирішити в результаті

оцінки.

9. Бухгалтерський облік оперує даними, які обов'язково мають:

а) натуральний вираз;

б) грошовий вираз;

в) натуральний та грошовий вираз.

10. Основні вимоги, що висуваються до оцінки це:

а) порівнянність, обачливість, надійність;

б) цілеспрямованість, доречність, порівнянність;

в) доречність, нейтральність, своєчасність;

г) адекватність, єдність, цілеспрямованість.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.