Поделиться

Тема 8. ОБЛІК ОСНОВНИХ ГОСПОДАРСЬКИХ ПРОЦЕСІВ

8.1. Програма теми

Сутність і склад господарських процесів підприємства. Облік процесу формування ресурсів підприємства. Облік споживання ресурсів у процесі виробництва продукції та здійснення іншої операційної діяльності підприємства. Облік реалізації продукції та визначення фінансових результатів діяльності підприємства.

Література: 4, с.336-347, 10, с.595-613, 9, с.143-153, 6, с.438-452.

8.2. Питання для підготовки до лекційних і практичних занять

1. Облік процесу оплати праці та пов’язаних з нею розрахунків.

2. Організація обліку розрахунків по оплаті праці: види нарахованої оплати та види утримань.

3. Побудова аналітичного обліку розрахунків по оплаті праці.

4. Облік та оцінка засобів праці та інших необоротних активів.

5. Облік наявності та придбання предметів праці, їх оцінка в балансі і поточному обліку.

6. Облік транспортно-заготівельних витрат та їх розподіл на витрачені предмети праці.

7. Облік процесу виробництва. Характеристика та призначення рахунків для відображення його.

8. Прямі та непрямі витрати і порядок їх обліку.

9. Визначення собівартості та облік випуску продукції.

10. Виведення сальдо по рахунку “ Виробництво”.

11. Облік процесу реалізації продукції, робіт та послуг, рахунки призначені для цього та їх характеристика.

12. Облік відпуску проданої продукції та її оцінка.

13. Облік доходів від реалізації та розрахунків з покупцями.

14. Облік та списання витрат по збуту продукції.

15. Визначення та облік фінансових результатів, характеристика призначених для цього рахунків.

8.3. Практичні завдання

Касові операції ТзОВ “ Вікторія” по надходженню готівки:

1. Надходження готівки в рахунок погашення довгострокової дебіторської заборгованості – 5000 грн.

2. Надходження грошових коштів з рахунків в банку – 10000 грн.

3. Отримання коштів в касу в рахунок погашення короткострокових векселів – 2000 грн.

4. Оплата покупцями та замовниками товарів готівкою – 15000 грн.

5. Надходження коштів:

- повернення залишків підзвітних сум – 100 грн.;

- внески батьків за утримання дітей у дошкільних закладах, що є на балансі підприємства – 1000 грн.;

- оплата за проживання в гуртожитках, що належать підприємству –

7000 грн.;

- від винних осіб на відшкодування збитків, завданих підприємству від нестач, псування цінностей та розкрадання грошових коштів – 500 грн.;

- в погашення іншої дебіторської заборгованості – 1500 грн.

6. Надходження коштів в рахунок погашення заборгованості щодо внесків до статутного капіталу – 60000 грн.

7. Надходження від громадян коштів цільового призначення, як джерело фінансування певних проектів – 18000 грн.

8. Отримання підприємством довгострокових позик готівкою – 14000 грн.

9. Отримання підприємством короткострокових позик готівкою – 1000

грн.

10. Надходження переплат з оплати праці – 300 грн.

11. Надходження грошей від реалізації продукції, виконання робіт, надання послуг за готівку – 25000 грн.

12. Надходження грошових коштів від операційної діяльності, крім доходу від реалізації продукції, виконання робіт, надання послуг – 20000 грн.

13. Надходження коштів в результаті фінансової діяльності підприємства

– 17000 грн.

14. Надходження коштів за реалізовані за готівку необоротні активи –

9000 грн.

Касові операції ТзОВ “ Вікторія” по витрачанню готівки:

1. Виплата довгострокових фінансових інвестицій – 4000 грн.

2. Внесок готівки на рахунки в банку – 12000 грн.

3. Оплата готівкою витрат, що підлягають віднесенню на витрати в майбутніх звітних періодах – 1000 грн.

4. Погашення довгострокової дебіторської заборгованості готівкою – 6000

грн.

5. Погашення готівкою короткострокових позик – 2000 грн.

6. Оплата готівкою одержаних від постачальників і підрядників товарно-матеріальних цінностей, виконаних робіт та наданих послуг – 60000 грн.

7. Виплата працівникам заробітної плати – 10000 грн.

8. Оплата готівкою:

- загальновиробничих витрат – 21000 грн.

- адміністративно-управлінських витрат – 10000 грн.

- витрат на збут – 22000 грн.

- інших операційних витрат – 23000 грн.

- фінансових витрат – 14000 грн.

- надзвичайних витрат – 17000 грн.

1. Необхідно скласти журнал реєстрації господарських операцій.

2. Заповнити журнал 1.

3. Заповнити відомість 1.1.

Для виконання завдань скласти журнал реєстрації господарських операцій за наступною формою (табл.1).

Таблиця 1

Журнал реєстрації господарських операцій

|

№ п/п |

Зміст господарської операції |

Дебет |

Кредит |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

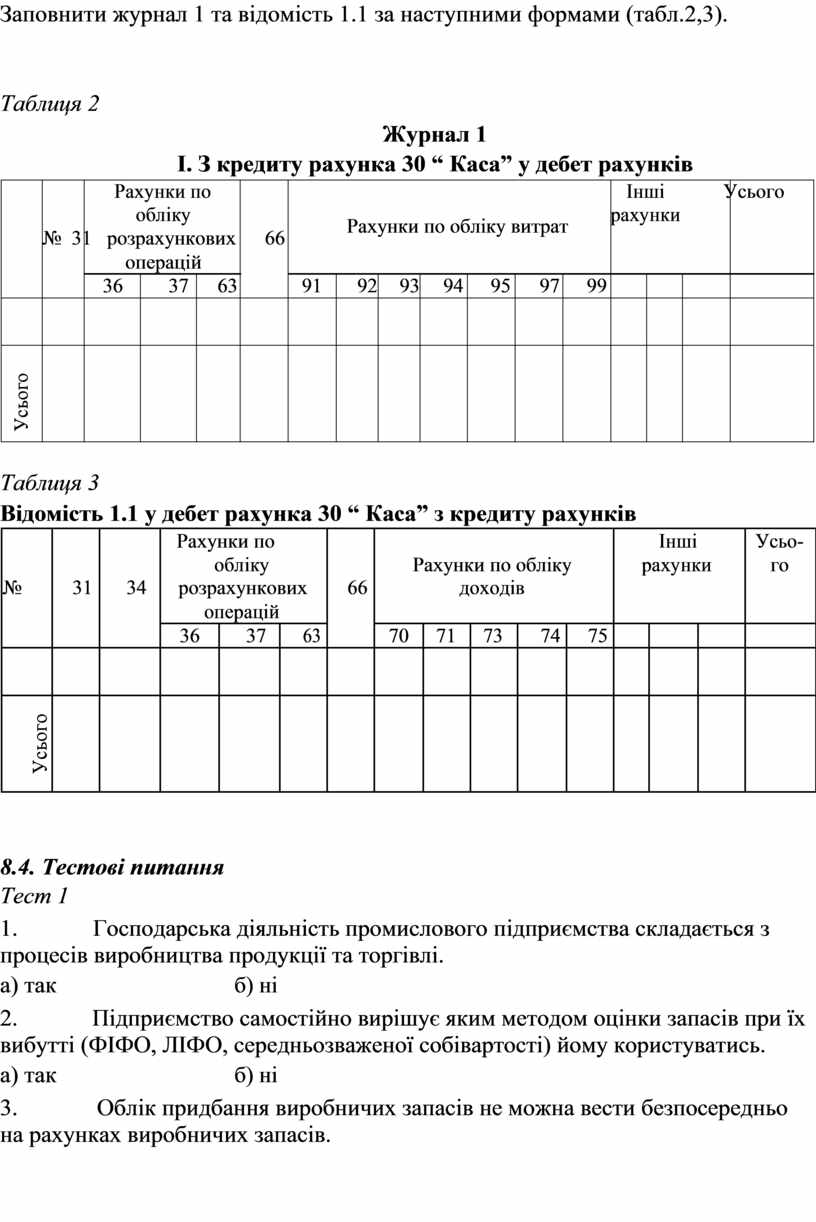

Заповнити журнал 1 та відомість 1.1 за наступними формами (табл.2,3).

Таблиця 2

Журнал 1

I. З кредиту рахунка 30 “ Каса” у дебет рахунків

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

|

|

Рахунки по |

|

|

|

|

|

|

|

Інші |

Усього |

|

||

|

|

|

обліку |

|

|

|

Рахунки по обліку витрат |

рахунки |

|

|

||||

|

№ 31 розрахункових |

66 |

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

операцій |

|

|

|

|

|

|

|

|

|

|

|

|

36 |

37 |

63 |

91 |

92 |

93 |

94 |

95 |

97 |

99 |

|

|

||

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

|

Усього |

![]()

Таблиця 3

Відомість 1.1 у дебет рахунка 30 “ Каса” з кредиту рахунків

|

|

|

|

Рахунки по |

|

|

|

|

|

|

|

|

|

|

|

|

Інші |

Усьо- |

||||

|

|

|

|

|

обліку |

|

|

|

Рахунки по обліку |

|

рахунки |

го |

||||||||||

|

№ |

31 |

34 |

розрахункових |

66 |

|

|

|

доходів |

|

|

|

|

|

|

|

||||||

|

|

|

|

|

операцій |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

36 |

|

37 |

|

63 |

|

70 |

|

71 |

|

73 |

|

74 |

|

75 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Усього |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8.4. Тестові питання

Тест 1

1. Господарська діяльність промислового підприємства складається з процесів виробництва продукції та торгівлі.

а) так б) ні

2. Підприємство самостійно вирішує яким методом оцінки запасів при їх вибутті (ФІФО, ЛІФО, середньозваженої собівартості) йому користуватись.

а) так б) ні

3. Облік придбання виробничих запасів не можна вести безпосередньо на рахунках виробничих запасів.

а) так б) ні

4. Грошовий вираз вартості продукції, товарів і послуг називається калькулюванням.

а) так б) ні

5. Загальновиробничі витрати розподіляються та списуються на основне виробництво.

а) так б) ні

6. Аналітичний облік на рахунку 23 "Виробництво" ведеться в розрізі калькуляційних статей.

а) так б) ні

7. Оборот по дебету рахунку 26 "Готова продукція" означає надходження на склад готової продукції.

а) так б) ні

8. Аналітичний облік реалізації продукції ведеться за конкретними напрямками та видами продукції.

а) так б) ні

9. Акцизний збір - це прямий податок, що стягується при здійсненні експортних операцій.

а) так б) ні

10. Податок на додану вартість є прямим податком.

а) так б) ні

Тест 2

1. Процес постачання - це сукупність операцій з:

а) виготовлення продукції в результаті використання природних ресурсів, сировини, матеріалів, енергії, трудових ресурсів тощо;

б) забезпечення суб'єкта господарювання матеріальними та нематеріальними активами, необхідними для виробництва;

в) реалізації зайвої сировини і матеріалів покупцям.

2. Активи, призначені для використання протягом терміну більше одного року (або операційного циклу, якщо він триваліший за рік) називають:

а) необоротними; б) оборотними; в) цінними паперами.

3. Нематеріальні активи включають:

а) цінні папери інших підприємств, МШП, бланки первинних документів; б) права користування майном, програмні продукти для ЕОМ, гудвіл; в) технічну документацію, правила експлуатації обладнання.

4. Які витрати не включаються до первісної вартості запасів: а) витрати на транспортування, навантаження і розвантаження;

б) суми непрямих податків у зв'язку з придбанням запасів, які не відшкодовуються підприємству;

в) суми, що сплачуються за інформаційні, посередницькі та інші послуги, пов'язані з придбанням запасів.

5. Оцінка запасів за методом ФІФО базується на припущенні, що:

а) запаси оцінюються шляхом ділення сумарної вартості їх залишку на початок звітного місяця і вартості одержаних протягом місяця запасів на сумарну кількість запасів на початок місяця і одержаних у звітному місяці запасів;

б) запаси використовуються у послідовності, що є протилежною їх надходженню на підприємство;

в) запаси використовуються у тій послідовності, в якій вони надходили на підприємство.

6. До первісної вартості запасів включаються: а) суми ввізного мита; б) витрати на збут;

в) відсотки за користування позиками.

7. За способом перенесення вартості на продукцію витрати класифікуються на:

а) умовно-змінні, умовно-постійні; б) прямі, непрямі; в) поточні, одноразові.

8. До складу собівартості продукції не включаються такі витрати:

а) адміністративні;

б) загальновиробничі;

в) прямі виробничі витрати.

9. Облік прямих виробничих витрат ведеться на рахунку: а) 26 "Готова продукція"; б) 23 "Виробництво";

в) 901 "Собівартість реалізованої готової продукції".

10. Витрати на виробництво конкретного виду продукції, які

безпосередньо включаються до її собівартості на підставі первинних документів, називаються:

а) постійними; б) непрямими; в) прямими.

11. Калькуляція - це:

а) групування витрат за статтями;

б) обчислення собівартості одиниці продукції за встановленою

номенклатурою витрат;

в) групування витрат виробництва за елементами.

12. За ступенем впливу обсягу виробництва на рівень витрат витрати поділяються на:

а) умовно-змінні, умовно-постійні; б) прямі, непрямі; в) витрати виробництва, цеху, служби.

13. Облік витрат допоміжних виробництв ведеться на рахунку:

а) 23 "Виробництво";

б) 901 "Собівартість реалізованої готової продукції"; в) 25 "Напівфабрикати".

14. Готова продукція обліковується на підприємствах у розрізі: а) місць зберігання; б) видів продукції;

в) обидві відповіді правильні.

15. Готова продукція - це:

а) вся виготовлена продукція;

б) продукція, обробка якої закінчена та яка пройшла випробування, приймання, укомплектування згідно з умовами договорів, відповідає стандартам, пройшла технічний контроль і здана на склад або замовнику;

в) продукція, яка здана на склад.

16. Залежно від сфери виникнення витрати поділяються на: а) поточні, витрати майбутніх періодів; б) прямі, непрямі; в) виробничі, позавиробничі.

17. В кінці відповідного звітного періоду рахунок 70 "Доходи від реалізації" закривається:

а) шляхом списання його кредитового сальдо в дебет рахунку 79 "Фінансові результати";

б) шляхом списання його дебетового сальдо в кредит рахунку 79 "Фінансові результати";

в) шляхом списання його дебетового сальдо в кредит рахунку 79 "Фінансові результати", а кредитового сальдо в дебет рахунку 79 "Фінансові результати";

г) не закривається.

18. Яка проводка відповідає операції: "Списана фактична собівартість реалізованої продукції":

а) Д-т 79 К-т 90;

б) Д-т 90 К-т 26;

|

в) Д-т 90 |

К-т 79. |

19. Рахунок 70 "Доходи від реалізації" відображається: а) в розділі 3 активу балансу; б) в розділі 1 пасиву балансу; в) в балансі не відображається.

20. На рахунку 70 "Доходи від реалізації" відображають:

а) по дебету і кредиту - купівельну вартість проданої продукції;

б) по дебету - собівартість реалізованої продукції, по кредиту - продажну вартість продукції;

в) по дебету - суму непрямих податків (АЗ, ПДВ), по кредиту - продажну вартість продукції.

21. Ціна прилавків без урахування ПДВ становить 400 грн. Ціна з ПДВ буде становити (ставка ПДВ - 20 %):

а) 480 грн.;

б) 466 грн. 67 коп.; в) 488 грн.

22. Ціна десяти дискет з ПДВ становить 18О грн. Визначити суму ПДВ:

а) 20 грн.; б) 30 грн.;

в) 36 грн.

23. Якою бухгалтерською проводкою відображається продаж, продукції за готівку:

а)Д-т31 К-т70; б) Д-т 30 К-т 70; в)Д-т31 К-т 30.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.