Поделиться

Тема 8. Особливості фінансової звітності малих підприємств

Мета практичного заняття—ознайомлення з вимогами П(С)БО 25 та поглиблення теоретичних, засвоєння практичних навичок для складання звіту суб’єкта малого підприємництва.

Контрольні запитання:

1. Опишіть структуру та зміст Фінансового звіту суб’єкта малого підприємництва.

2. Які існують критерії віднесення підприємств до малих?

3. Назвіть критерії, що передбачені нормативними актами в Україні, щодо терміну “мале підприємство”, “суб’єкт малого підприємництва”, “платник єдиного податку”.

3. Чим відрізняється фінансова звітність, що складають суб’єкти малого підприємництва від тієї, що складається іншими юридичними особами?

4. Назвіть суб’єкти малого підприємництва (юридичні особи), які не можуть бути переведені на сплату єдиного податку.

5. Опишіть нормативно-правову базу регулювання організації бухгалтерського обліку для підприємств малого бізнесу.

6. Опишіть структуру та зміст Спрощеного фінансового звіту суб’єкта малого підприємництва.

Тестові питання

1. Показники Фінансового звіту суб’єкта малого підприємництва наводяться в:

а) гривнях з копійками

б) тисячах гривень без десяткових знаків

в) тисячах гривень з одним десятковим знаком.

2. Для складання Спрощеного фінансового звіту суб’єкта малого підприємництва юридична особа повинна відповідати наступним критеріям:

а) розмір доходів не перевищує 3 мільйонів гривень та зареєстровані платниками єдиного податку

б) розмір доходів не перевищує 3 мільйонів гривень; заробітна плата працівників є не менша, ніж дві мінімальні заробітні плати; зареєстровані платниками єдиного податку

в) утворені в установленому законом порядку після 1 квітня 2011 року

г) правильної відповіді не запропоновано

3. Фінансовий звіт суб’єкта малого підприємництва складається та подається:

а) щомісячно;

б) щоквартально;

в) щорічно.

4. У суб’єкта малого підприємництва—платника єдиного податку сума кредиторської заборгованості перевищує 1 млн. грн. Чи повинен такий платник перейти на загальну систему оподаткування?

а) Так.

б) Ні.

5. Підприємство є платником єдиного податку. Чи обкладаються єдиним податком суми, стягнені з підприємства —боржника в судовому порядку у вигляді штрафних санкцій за невиконання договірних зобов'язань?

а) Так.

б) Ні.

6. Чи обкладаються єдиним податком кошти, внесені засновником підприємства — платником єдиного податку як внесок до Статутного фонду?

а) Так.

б) Ні.

7. Юридична особа — платник єдиного податку надає в суборенду приміщення. Чи включаються до бази оподаткування отримані від суборендатора кошти?

а) Так.

б) Ні.

8. Підприємство — платник єдиного податку одержало товарно-матеріальні цінності, за які з постачальником не розрахувалося. Строк позовної давності по цій поставці минув. Чи треба оподатковувати єдиним податком вартість ТМЦ, по яких минув строк позовної давності?

а) Так.

б) Ні.

Завдання

1. Скласти у РЗПЗ звіт суб’єкта малого підприємництва на основі даних умовного підприємства наведених в табл. 45, 46, 47.

Таблиця 45

Витяг з Фінансового звіту суб’єкта малого підприємництва. Баланс. Форма 1-м станом на 31 березня 201_р.

|

Актив |

Код рядка |

На початок звітного року |

На кінець звітного періоду |

|

1 |

2 |

3 |

4 |

|

I. Необоротні активи |

|

|

|

|

Незавершене будівництво |

020 |

48,5 |

|

|

Основні засоби: |

|

|

|

|

залишкова вартість |

030 |

23,9 |

|

|

первісна вартість |

031 |

33,2 |

|

|

знос |

032 |

(9,3) |

|

|

Довгострокові фінансові інвестиції |

040 |

5,0 |

|

|

Інші необоротні активи |

070 |

- |

|

|

Усього за розділом I |

080 |

77,5 |

|

|

II. Оборотні активи |

|

|

|

|

Виробничі запаси |

100 |

0,3 |

|

|

Готова продукція |

130 |

47,0 |

|

|

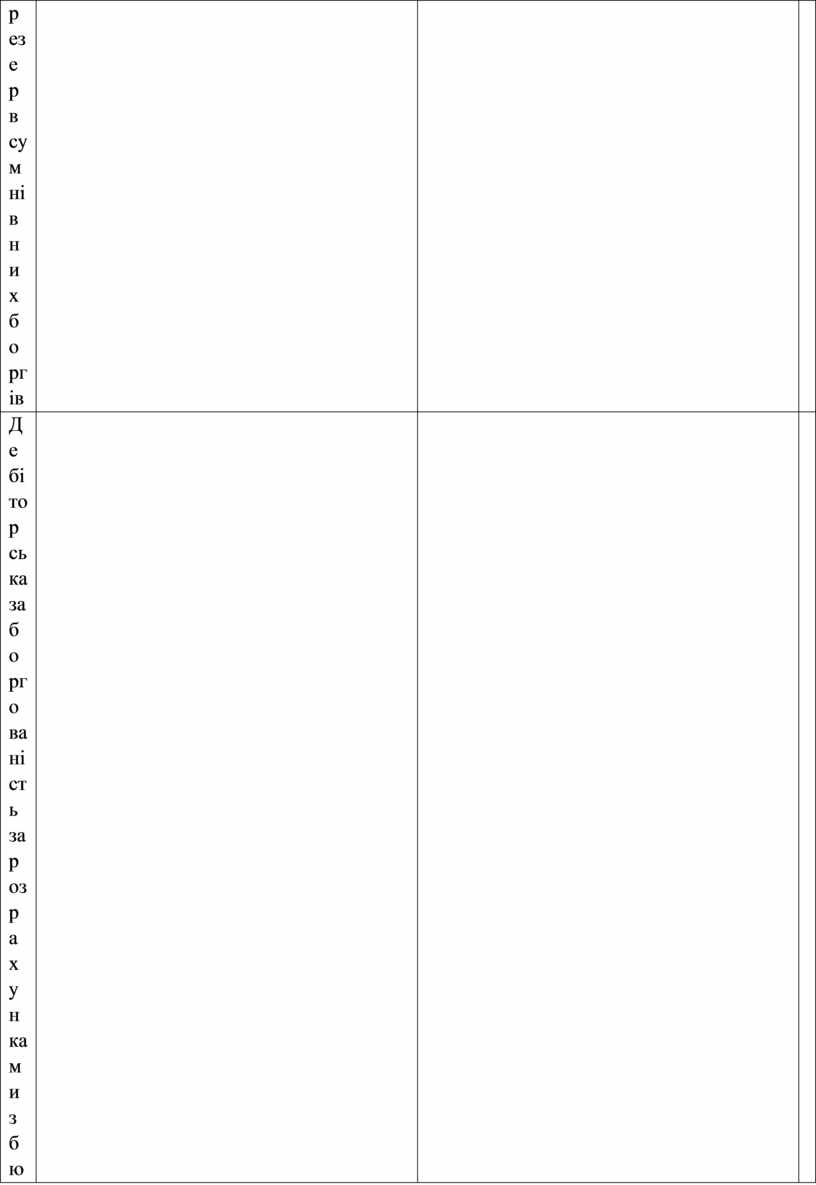

Дебіторська заборгованість за товари, роботи, послуги: |

|

|

|

|

чиста реалізаційна вартість |

160 |

65,8 |

|

|

первісна вартість |

161 |

65,8 |

|

|

резерв сумнівних боргів |

162 |

- |

|

|

Дебіторська заборгованість за розрахунками з бюджетом |

170 |

- |

|

|

Інша поточна дебіторська заборгованість |

210 |

5,0 |

|

Продовження табл. 45

|

1 |

2 |

3 |

4 |

|

Поточні фінансові інвестиції |

220 |

- |

|

|

Грошові кошти та їх еквіваленти: |

|

|

|

|

в національній валюті |

230 |

22,9 |

|

|

в іноземній валюті |

240 |

7,5 |

|

|

Інші оборотні активи |

250 |

- |

|

|

Усього за розділом II |

260 |

148,5 |

|

|

III. Витрати майбутніх періодів |

270 |

- |

|

|

ІV. Необоротні активи та групи вибуття |

275 |

- |

|

|

Баланс |

280 |

226,0 |

|

|

Пасив |

Код рядка |

На початок звітного року |

На кінець звітного періоду |

|

I. Власний капітал |

|

|

|

|

Статутний капітал |

300 |

50,0 |

|

|

Додатковий капітал |

320 |

- |

|

|

Резервний капітал |

340 |

- |

|

|

Нерозподілений прибуток (непокритий збиток) |

350 |

88,9 |

|

|

Неоплачений капітал |

360 |

( - ) |

( ) |

|

Усього за розділом I |

380 |

138,9 |

|

|

II. Забезпечення наступних витрат і цільове фінансування |

430 |

- |

|

|

III. Довгострокові зобов'язання |

480 |

- |

|

|

IV. Поточні зобов'язання |

|

|

|

|

Короткострокові кредити банків |

500 |

- |

|

|

Поточна заборгованість за довгостроковими зобов'язаннями |

510 |

- |

|

|

Кредиторська заборгованість за товари, роботи, послуги |

530 |

45,6 |

|

|

Поточні зобов'язання за розрахунками: |

|

|

|

|

з бюджетом |

550 |

4,3 |

|

|

зі страхування |

570 |

8,9 |

|

|

з оплати праці |

580 |

13,4 |

|

|

Інші поточні зобов'язання |

610 |

14,9 |

|

|

Усього за розділом IV |

620 |

87,1 |

|

|

V. Доходи майбутніх періодів |

630 |

- |

|

|

Баланс |

640 |

226,0 |

|

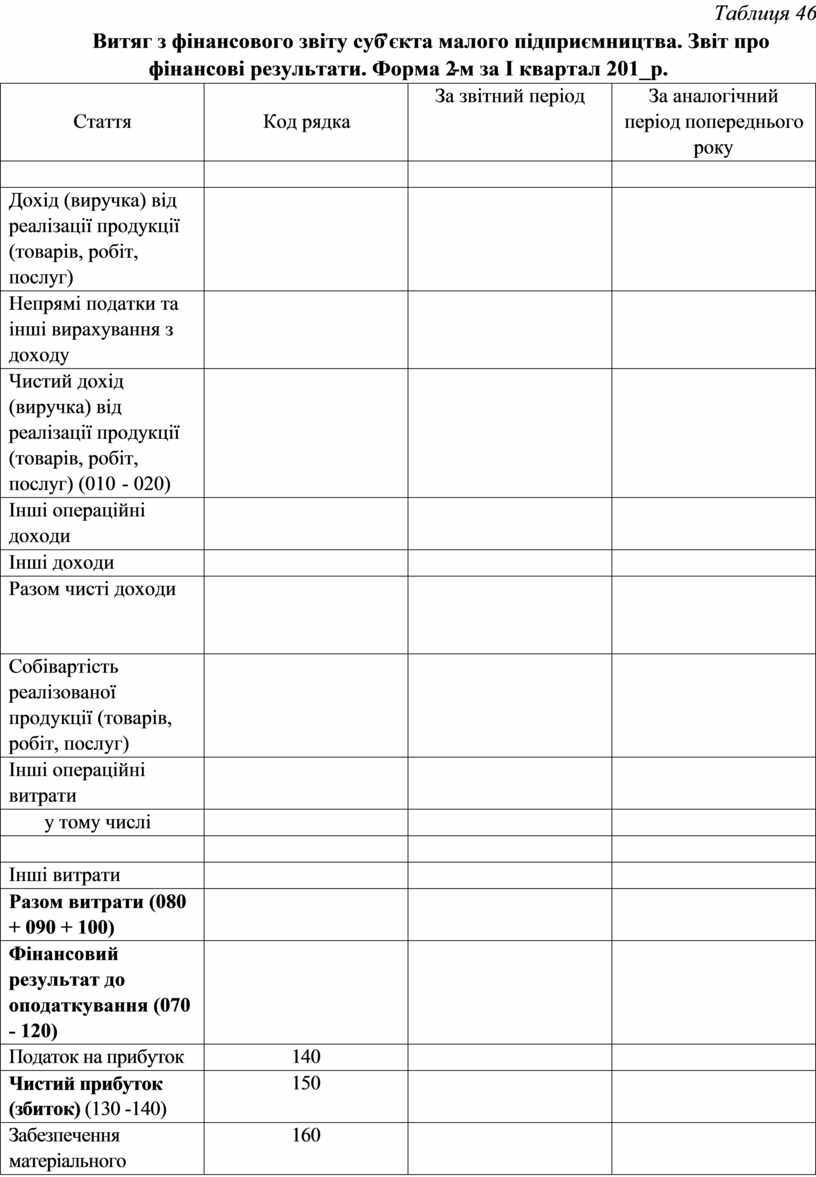

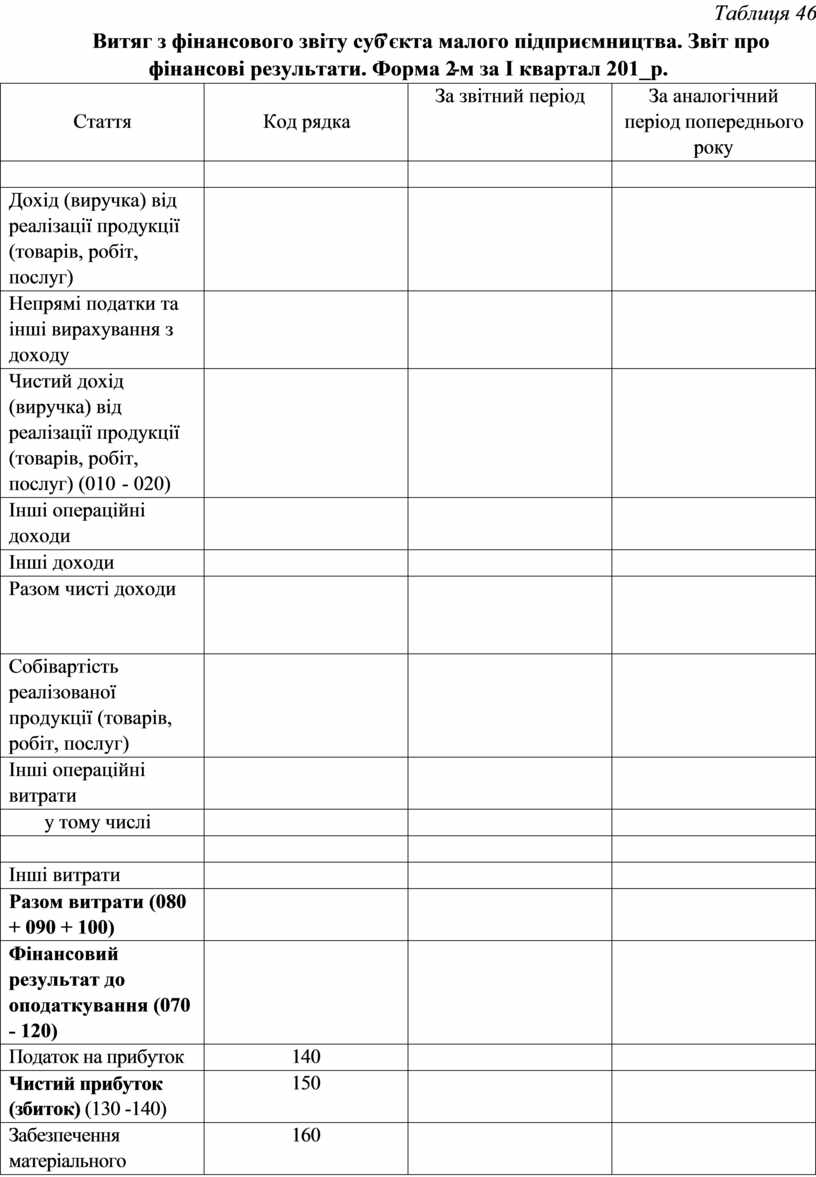

Таблиця 46

Витяг з фінансового звіту суб’єкта малого підприємництва. Звіт про фінансові результати. Форма 2-м за І квартал 201_р.

|

Стаття |

Код рядка |

За звітний період |

За аналогічний період попереднього року |

|

1 |

2 |

3 |

4 |

|

Дохід (виручка) від реалізації продукції (товарів, робіт, послуг) |

010 |

|

93,6 |

|

Непрямі податки та інші вирахування з доходу |

020 |

( ) |

( 15,6 ) |

|

Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг) (010 - 020) |

030 |

|

78,0 |

|

Інші операційні доходи |

040 |

|

- |

|

Інші доходи |

050 |

|

- |

|

Разом чисті доходи (030 + 040 + 050 + 060) |

070 |

|

78,0 |

|

Собівартість реалізованої продукції (товарів, робіт, послуг) |

080 |

|

(46,6) |

|

Інші операційні витрати |

090 |

( ) |

( 10,9 ) |

|

у тому числі |

091 |

( ) |

( - ) |

|

|

092 |

( ) |

( ) |

|

Інші витрати |

100 |

( ) |

( 13,6 ) |

|

Разом витрати (080 + 090 + 100) |

120 |

( ) |

( 71,1 ) |

|

Фінансовий результат до оподаткування (070 - 120) |

130 |

|

6,9 |

|

Податок на прибуток |

140 |

|

( 1,6 ) |

|

Чистий прибуток (збиток) (130 -140) |

150 |

|

5,3 |

|

Забезпечення матеріального заохочення |

160 |

|

|

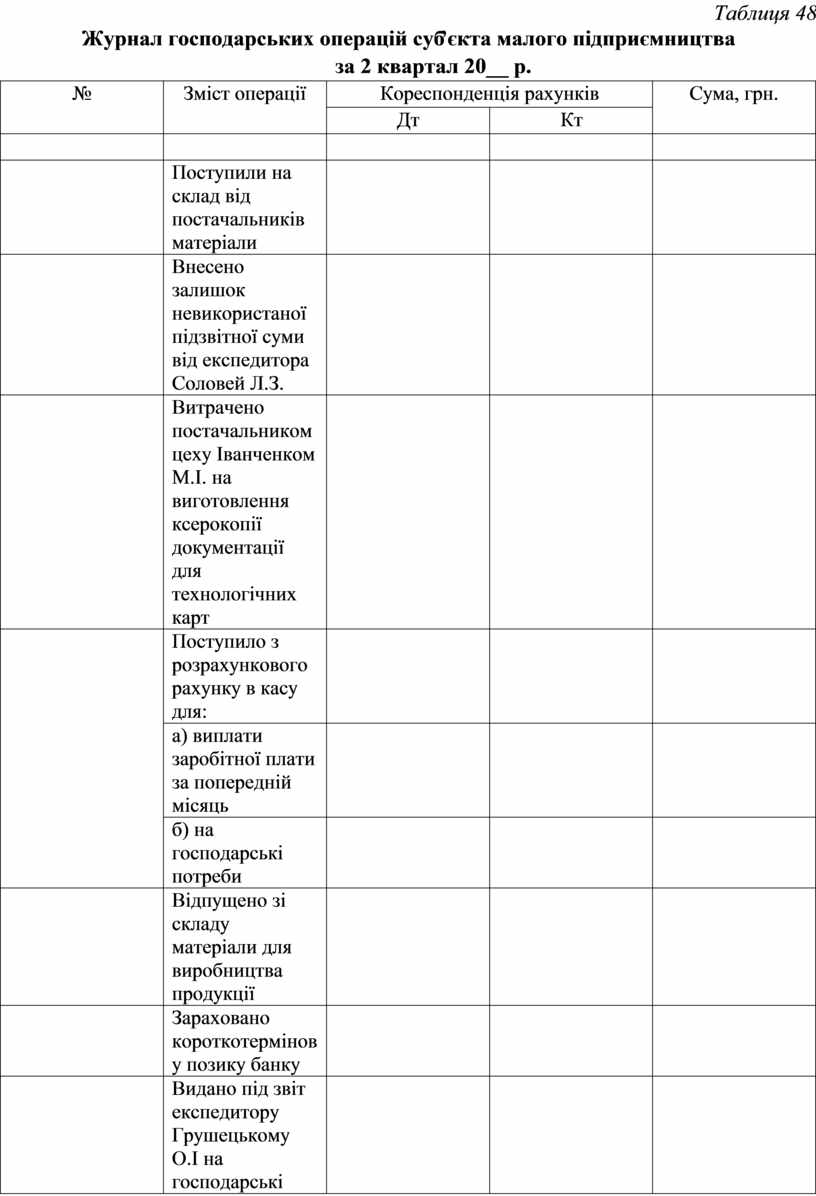

Таблиця 47

Журнал господарських операцій суб’єкта малого підприємництва

за 1 квартал 201__ р.

|

№ |

Зміст операції |

Кореспонденція рахунків |

Сума, грн. |

|

|

Дт |

Кт |

|||

|

1 |

2 |

3 |

4 |

5 |

|

1 |

На умовах попередньої оплати були закуплені і оприбутковані товари |

|

|

1200,00 |

|

у т.ч. ПДВ |

|

|

|

|

Продовження табл. 47

|

1 |

2 |

3 |

4 |

5 |

|

2 |

Підприємством «Витязь» надані маркетингові послуги |

|

|

3000,00 |

|

відображено податковий кредит з ПДВ |

|

|

? |

|

|

3 |

Здійснено оплату маркетингових послуг |

|

|

? |

|

4 |

Придбано і оприбутковано товар |

|

|

5000,00 |

|

відображено податковий кредит з ПДВ |

|

|

? |

|

|

5 |

Перераховано кошти з розрахункового рахунку за товар |

|

|

? |

|

6 |

Реалізовано товари покупцю (визначено дохід) |

|

|

54600,00 |

|

відображено податкове зобов’язання з ПДВ |

|

|

? |

|

|

списано собівартість товару |

|

|

10500,00 |

|

|

7 |

Надійшла часткова оплата за товар |

|

|

45000,00 |

|

8 |

Нараховано заробітну плату працівникам відділу збуту |

|

|

12000 |

|

9 |

Утримано з заробітної плати працівників відділу збуту: єдиний соціальний внесок |

|

|

? |

|

податок з доходів фізичних осіб |

|

|

? |

|

|

10 |

Відображено нарахування єдиного соціального внеску на фонд оплати праці працівників збуту (40%) |

|

|

? |

|

11 |

Нараховано заробітну плату адміністративному персоналу |

|

|

8000 |

|

12 |

Утримано з заробітної плати адмінперсоналу: єдиний соціальний внесок |

|

|

? |

|

податок з доходів фізичних осіб |

|

|

? |

|

|

13 |

Відображено нарахування єдиного соціального внеску на фонд оплати праці працівників збуту (40%) |

|

|

? |

|

14 |

Отримано кошти у касу для виплати заробітної плати за попередній місяць |

|

|

? |

|

15 |

Видано заробітну плату |

|

|

? |

|

16 |

Віднесено на зменшення фінансового результату витрати на збут, адміністративні витрати та собівартість реалізованих товарів |

|

|

? |

|

17 |

Віднесено на збільшення фінансового результату доходи від реалізації товарів |

|

|

? |

|

18 |

Нараховано та списано на фінансовий результат податок на прибуток за звітний період |

|

|

? |

|

19 |

Визначено чистий прибуток |

|

|

? |

Закінчення табл. 47

|

1 |

2 |

3 |

4 |

5 |

|

20 |

Перераховано заборгованість за усіма видами податків і зборів |

|

|

? |

3. Скласти в РЗПЗ Фінансовий звіт суб’єкта малого підприємництва за 1 півріччя 201_ року на основі даних умовного підприємства, наведених у попередньому завданні та таблиці 48.

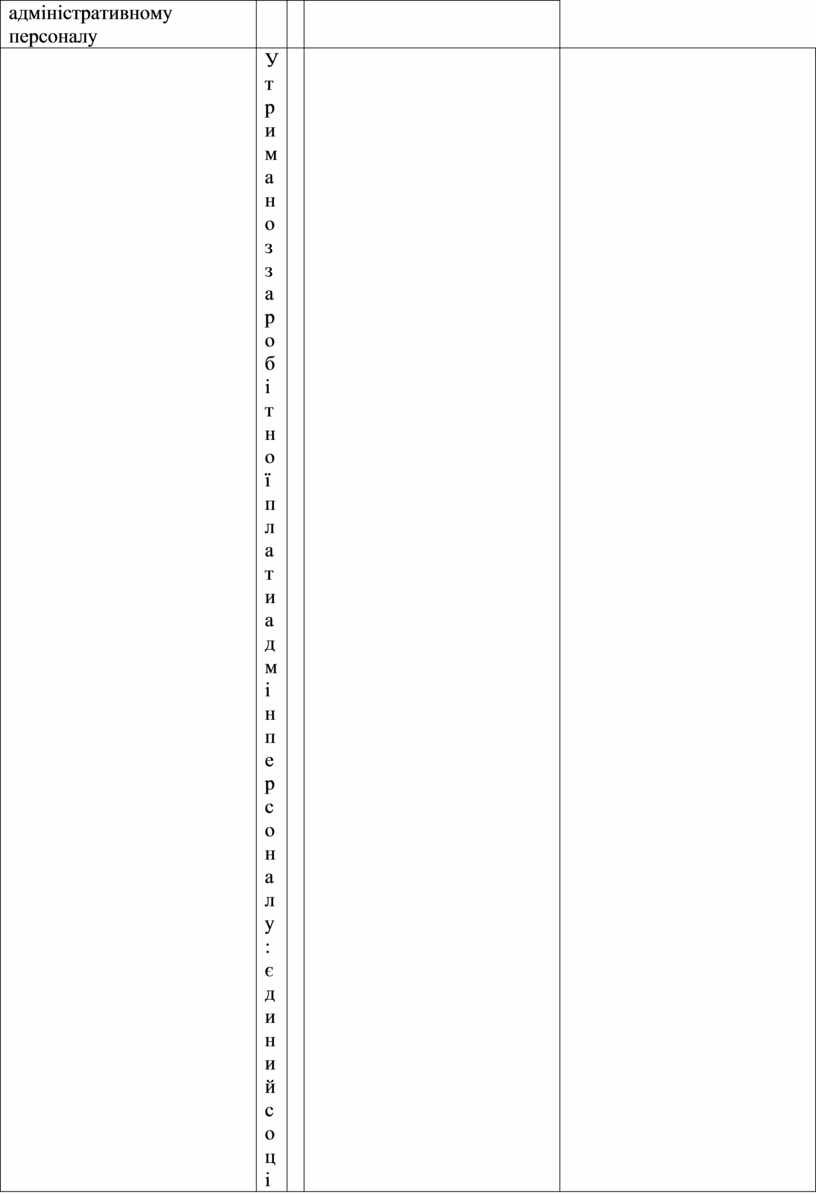

Таблиця 48

Журнал господарських операцій суб’єкта малого підприємництва

за 2 квартал 20__ р.

|

№ |

Зміст операції |

Кореспонденція рахунків |

Сума, грн. |

|

|

Дт |

Кт |

|||

|

1 |

2 |

3 |

4 |

5 |

|

1 |

Поступили на склад від постачальників матеріали |

|

|

3700,00 |

|

2 |

Внесено залишок невикористаної підзвітної суми від експедитора Соловей Л.З. |

|

|

80,00 |

|

3 |

Витрачено постачальником цеху Іванченком М.І. на виготовлення ксерокопії документації для технологічних карт |

|

|

60,00 |

|

4 |

Поступило з розрахункового рахунку в касу для: |

|

|

|

|

а) виплати заробітної плати за попередній місяць |

|

|

? |

|

|

б) на господарські потреби |

|

|

100,00 |

|

|

5 |

Відпущено зі складу матеріали для виробництва продукції |

|

|

460,00 |

|

6 |

Зараховано короткотермінову позику банку |

|

|

9000,00 |

|

7 |

Видано під звіт експедитору Грушецькому О.І на господарські витрати |

|

|

120,00 |

|

8 |

Перераховано в погашення заборгованості: |

|

|

|

|

а)по короткотерміновій позиці |

|

|

3400,00 |

|

|

б) постачальникам |

|

|

3090,00 |

|

|

9 |

Виплачено з каси: |

|

|

|

|

а) заробітну плату |

|

|

? |

|

|

б) видано під звіт Іванченко М.І. |

|

|

60,00 |

|

|

10 |

Відпущено зі складу для потреб виробництва паливо |

|

|

120,00 |

|

11 |

Витрачено експедитором .для перевезення матеріалів Іванченком М.І. |

|

|

80,00 |

|

12 |

Повернуто експедитором залишок невикористаної суми |

|

|

40,00 |

Продовження табл. 48

|

1 |

2 |

3 |

4 |

5 |

|

13 |

Нараховано заробітну плату працівникам відділу збуту |

|

|

14000,00 |

|

14 |

Утримано з заробітної плати працівників відділу збуту: єдиний соціальний внесок |

|

|

? |

|

податок з доходів фізичних осіб |

|

|

? |

|

|

15 |

Відображено нарахування єдиного соціального внеску на фонд оплати праці працівників збуту (40%) |

|

|

? |

|

16 |

Нараховано заробітну плату адміністративному персоналу |

|

|

7000 |

|

17 |

Утримано з заробітної плати адмінперсоналу: єдиний соціальний внесок |

|

|

? |

|

податок з доходів фізичних осіб |

|

|

? |

|

|

18 |

Відображено нарахування єдиного соціального внеску на фонд оплати праці працівників збуту (40%) |

|

|

? |

|

19 |

Нараховано відсотки за залишком коштів на розрахунковому рахунку |

|

|

1000,0 |

|

20 |

Реалізовано товари покупцю (визначено дохід) |

|

|

24300,00 |

|

відображено податкове зобов’язання з ПДВ |

|

|

? |

|

|

списано собівартість товару |

|

|

12000,00 |

|

|

21 |

Надійшла оплата за товар |

|

|

? |

|

22 |

Віднесено на зменшення фінансового результату витрати на збут, адміністративні витрати та собівартість реалізованих товарів |

|

|

? |

|

23 |

Віднесено на збільшення фінансового результату доходи від реалізації товарів |

|

|

? |

|

24 |

Нараховано та списано на фінансовий результат податок на прибуток за звітний період |

|

|

? |

|

25 |

Визначено кінцевий фінансовий результат |

|

|

? |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.