Поделиться

Тема. Аналіз структури джерел засобів підприємства.

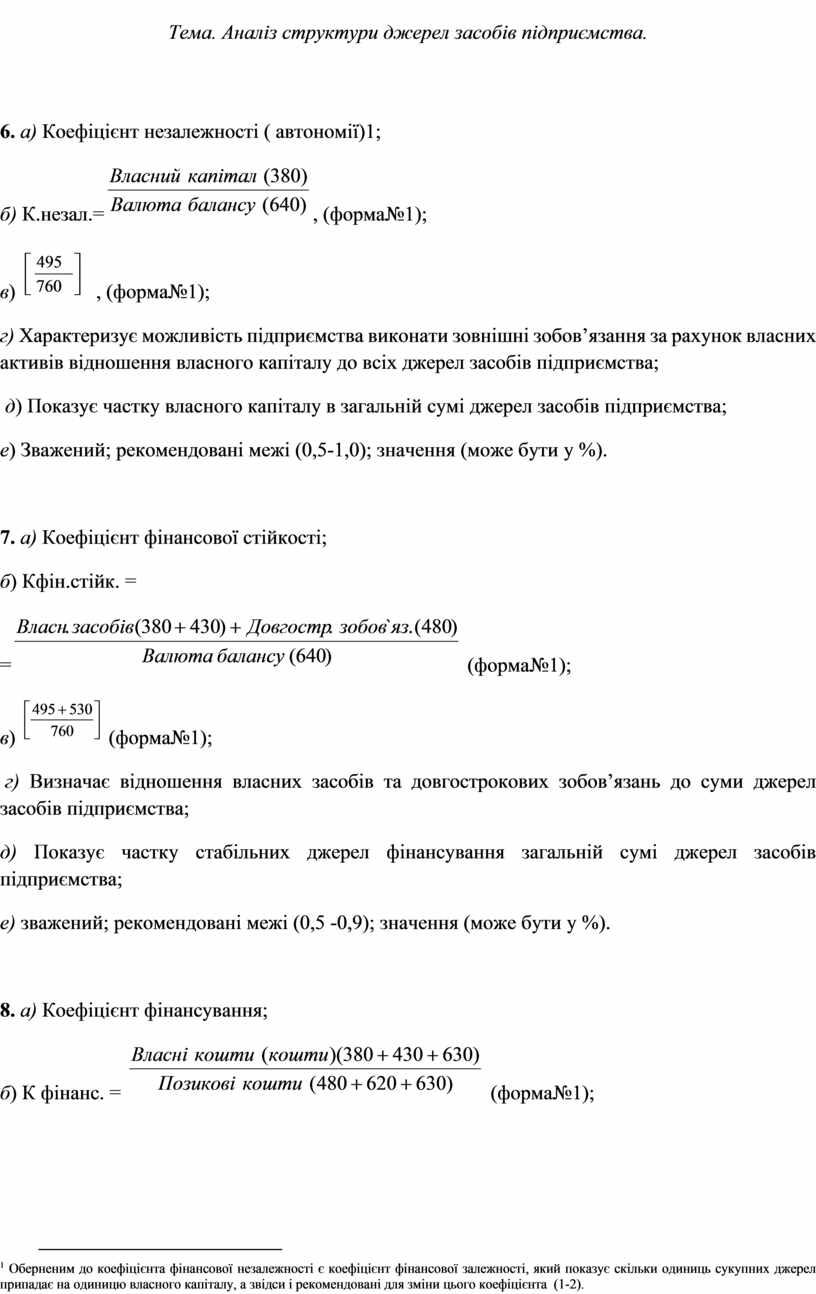

6. а) Коефіцієнт незалежності ( автономії)[1];

б) К.незал.=![]() , (форма№1);

, (форма№1);

в) ![]() , (форма№1);

, (форма№1);

г) Характеризує можливість підприємства виконати зовнішні зобов’язання за рахунок власних активів відношення власного капіталу до всіх джерел засобів підприємства;

д) Показує частку власного капіталу в загальній сумі джерел засобів підприємства;

е) Зважений; рекомендовані межі (0,5-1,0); значення (може бути у %).

7. а) Коефіцієнт фінансової стійкості;

б) Кфін.стійк. =

=![]() (форма№1);

(форма№1);

в) ![]() (форма№1);

(форма№1);

г) Визначає відношення власних засобів та довгострокових зобов’язань до суми джерел засобів підприємства;

д) Показує частку стабільних джерел фінансування загальній сумі джерел засобів підприємства;

е) зважений; рекомендовані межі (0,5 -0,9); значення (може бути у %).

8. а) Коефіцієнт фінансування;

б) К

фінанс. = ![]() (форма№1);

(форма№1);

в) ![]() (форма№1);

(форма№1);

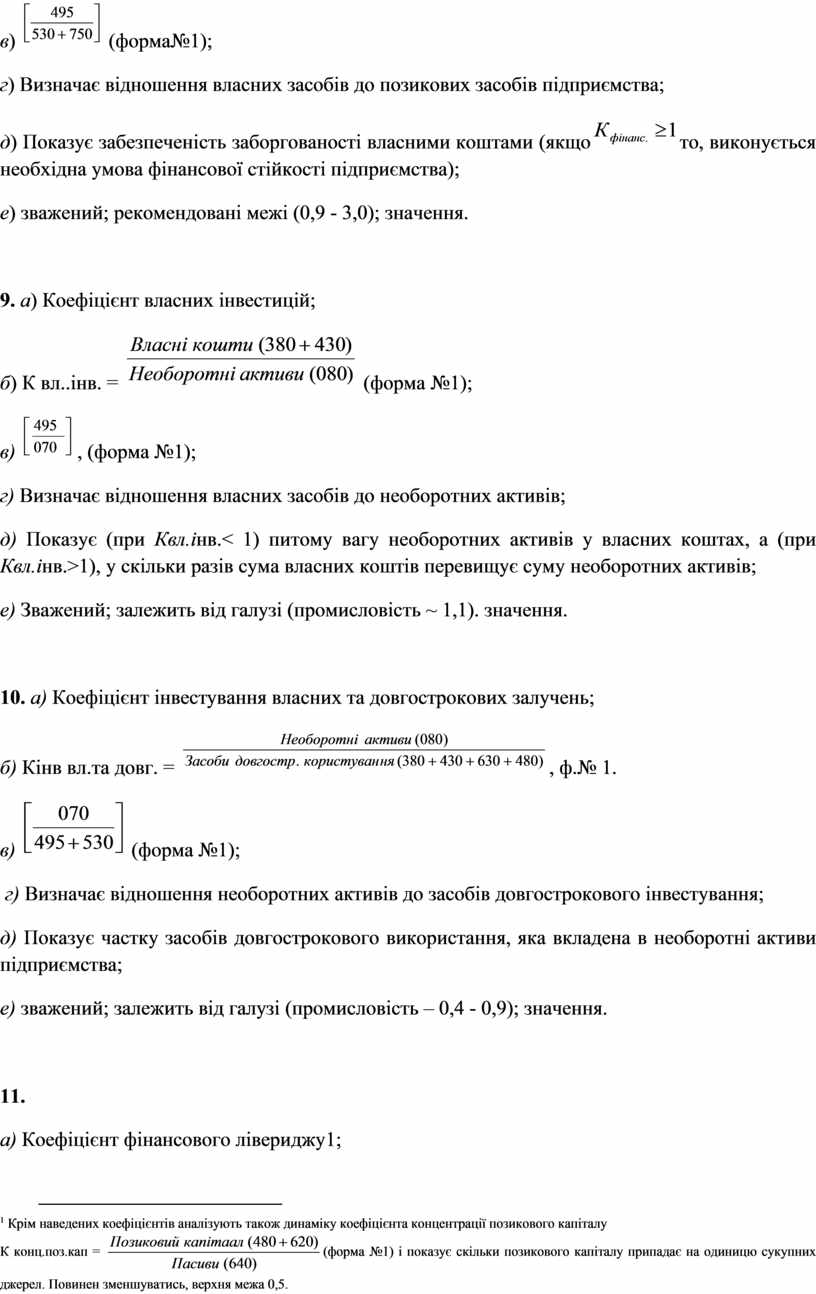

г) Визначає відношення власних засобів до позикових засобів підприємства;

д)

Показує забезпеченість заборгованості власними коштами (якщо![]() то, виконується необхідна умова

фінансової стійкості підприємства);

то, виконується необхідна умова

фінансової стійкості підприємства);

е) зважений; рекомендовані межі (0,9 - 3,0); значення.

9. а) Коефіцієнт власних інвестицій;

б) К

вл..інв. = ![]() (форма

№1);

(форма

№1);

в) ![]() , (форма №1);

, (форма №1);

г) Визначає відношення власних засобів до необоротних активів;

д) Показує (при Квл.інв.< 1) питому вагу необоротних активів у власних коштах, а (при Квл.інв.>1), у скільки разів сума власних коштів перевищує суму необоротних активів;

е) Зважений; залежить від галузі (промисловість ~ 1,1). значення.

10. а) Коефіцієнт інвестування власних та довгострокових залучень;

б)

Кінв вл.та довг. = ![]() ,

ф.№ 1.

,

ф.№ 1.

в) ![]() (форма №1);

(форма №1);

г) Визначає відношення необоротних активів до засобів довгострокового інвестування;

д) Показує частку засобів довгострокового використання, яка вкладена в необоротні активи підприємства;

е) зважений; залежить від галузі (промисловість – 0,4 - 0,9); значення.

11.

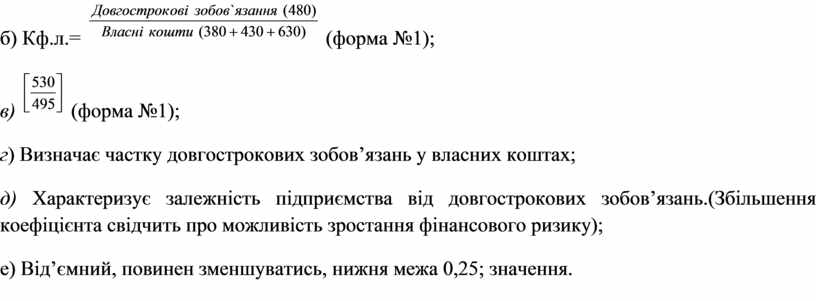

а) Коефіцієнт фінансового лівериджу[2];

б)

Кф.л.= ![]() (форма

№1);

(форма

№1);

в) ![]() (форма №1);

(форма №1);

г) Визначає частку довгострокових зобов’язань у власних коштах;

д) Характеризує залежність підприємства від довгострокових зобов’язань.(Збільшення коефіцієнта свідчить про можливість зростання фінансового ризику);

е) Від’ємний, повинен зменшуватись, нижня межа 0,25; значення.

Скачано с www.znanio.ru

[1] Оберненим до коефіцієнта фінансової незалежності є коефіцієнт фінансової залежності, який показує скільки одиниць сукупних джерел припадає на одиницю власного капіталу, а звідси і рекомендовані для зміни цього коефіцієнта (1-2).

[2] Крім наведених коефіцієнтів аналізують також динаміку коефіцієнта концентрації позикового капіталу

К конц.поз.кап = ![]() (форма №1) і

показує скільки позикового капіталу припадає на одиницю сукупних джерел.

Повинен зменшуватись, верхня межа 0,5.

(форма №1) і

показує скільки позикового капіталу припадає на одиницю сукупних джерел.

Повинен зменшуватись, верхня межа 0,5.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.