Поделиться

Тема. АУДИТ РОЗРАХУНКІВ З БЮДЖЕТОМ

Завдання 1

Перевірити:

правильність утриманих податків і зборів із заробітної плати головного інженера заводу Петручі П.І. за липень місяць;

правильність відображення в бухгалтерському обліку утриманих податків і зборів із заробітної плати інженера заводу Петручі П.І.;

за наявності помилок встановити їх суттєвість;

надати консультацію клієнту щодо виправлення помилок.

Умова

Петруча П.І. працює штатним працівником з посадовим окладом 800 грн.

У липні місяці йому нараховано: 800 грн. за повний відпрацьований місяць; допомога в розмірі 400 грн.; премія за результатами роботи в І півріччі – 500 грн.; всього – 1700 грн.

За розрахунково-платіжною відомістю з його заробітної плати утримано:

аванс – 400 грн.;

прибутковий податок – 340 грн.;

профспілкові внески – 17 грн.

До виплати визначена сума – 943 грн.

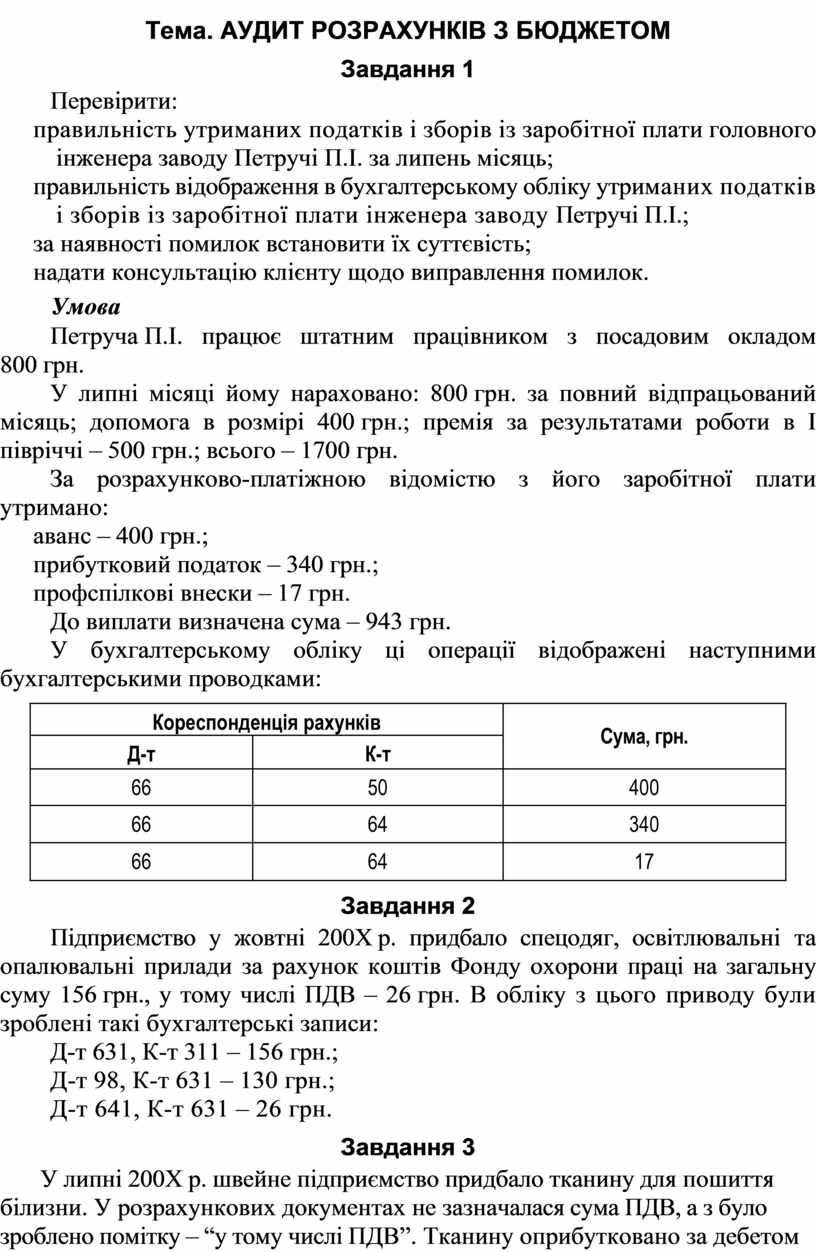

У бухгалтерському обліку ці операції відображені наступними бухгалтерськими проводками:

|

Кореспонденція рахунків |

Сума, грн. |

|

|

Д-т |

К-т |

|

|

66 |

50 |

400 |

|

66 |

64 |

340 |

|

66 |

64 |

17 |

Завдання 2

Підприємство у жовтні 200Х р. придбало спецодяг, освітлювальні та опалювальні прилади за рахунок коштів Фонду охорони праці на загальну суму 156 грн., у тому числі ПДВ – 26 грн. В обліку з цього приводу були зроблені такі бухгалтерські записи:

Д-т 631, К-т 311 – 156 грн.;

Д-т 98, К-т 631 – 130 грн.;

Д-т 641, К-т 631 – 26 грн.

Завдання 3

У липні 200Х р. швейне підприємство придбало тканину для пошиття білизни. У розрахункових документах не зазначалася сума ПДВ, а з було зроблено помітку – “у тому числі ПДВ”. Тканину оприбутковано за дебетом субрахунку 201 у розмірах суми, що включає ПДВ. Під час реалізації білизни для розрахунку ПДВ, що підлягає сплаті до бюджету, із ціни реалізації швейних виробів була вилучена вартість тканини.

Завдання 4

У вересні 200Х року державне підприємство придбало холодильник вартістю 700 грн. за рахунок прибутку, що залишається у розпорядженні підприємства. На підставі документів постачальника в обліку були зроблені такі записи, грн.:

Д-т 631, К-т 311 – 700;

Д-т 153, К-т 631 – 583;

Д-т 641, К-т 631 – 117;

Д-т 10, К-т 152 – 583.

Завдання 5

У серпні 200Х р. ТОВ придбало токарні верстати. Вони не були введені в експлуатацію і зберігаються на складі. При придбанні було зроблено такі записи:

Д-т 207, К-т 39;

Д-т 39, К-т 63;

Д-т 641, К-т 631.

Завдання 6

У податковій накладній на відпуск будівельних матеріалів вказані такі суми, грн.: матеріали – 1650; у тому числі ПДВ – 275; націнка 40 % – 660; у тому числі ПДВ – 132. Всього до сплати – 2310 грн.

Підприємством будівельні матеріали були оприбутковані на суму 2035 грн., відшкодовано ПДВ – 275 грн.

Завдання 7

Підприємство протягом звітного року до сукупного оподатковуваного доходу громадян не включало вартість лікування, сплачену лікувальним закладам за конкретних працівників, хоч у платіжних документах прізвища осіб, що лікувалися, вказувалися.

Завдання 8

Підприємство протягом 200Х р. надавало своїм працівникам позики на кілька років на підставі договору про повернення у визначений термін. До сукупного оподатковуваного доходу громадян підприємство за звітний рік включало суми позик з метою визначення прибуткового податку.

Завдання 9

Підприємство придбало за рахунок власних коштів, передбачених на соціальний розвиток, квартири. На початок 200Х р. придбане житло було надане працівникам підприємства у безстрокове користування відповідно до встановленого законодавством порядку. Вартість квартир була віднесена до сукупного оподатковуваного доходу працівників за січень 200Х р., що підлягає оподаткуванню прибутковим податком

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.