Поделиться

Тема Бухгалтерський облік на автотранспортних підприємствах

Мета Вивчити особливості обліку на автотранспортних підприємствах

Короткі теоретичні відомості

Загальні принципи діяльності автотранспортних підприємств. Облік наявності та руху транспортних засобів. Облік паливо-мастильних матеріалів. Облік шин та акумуляторів.

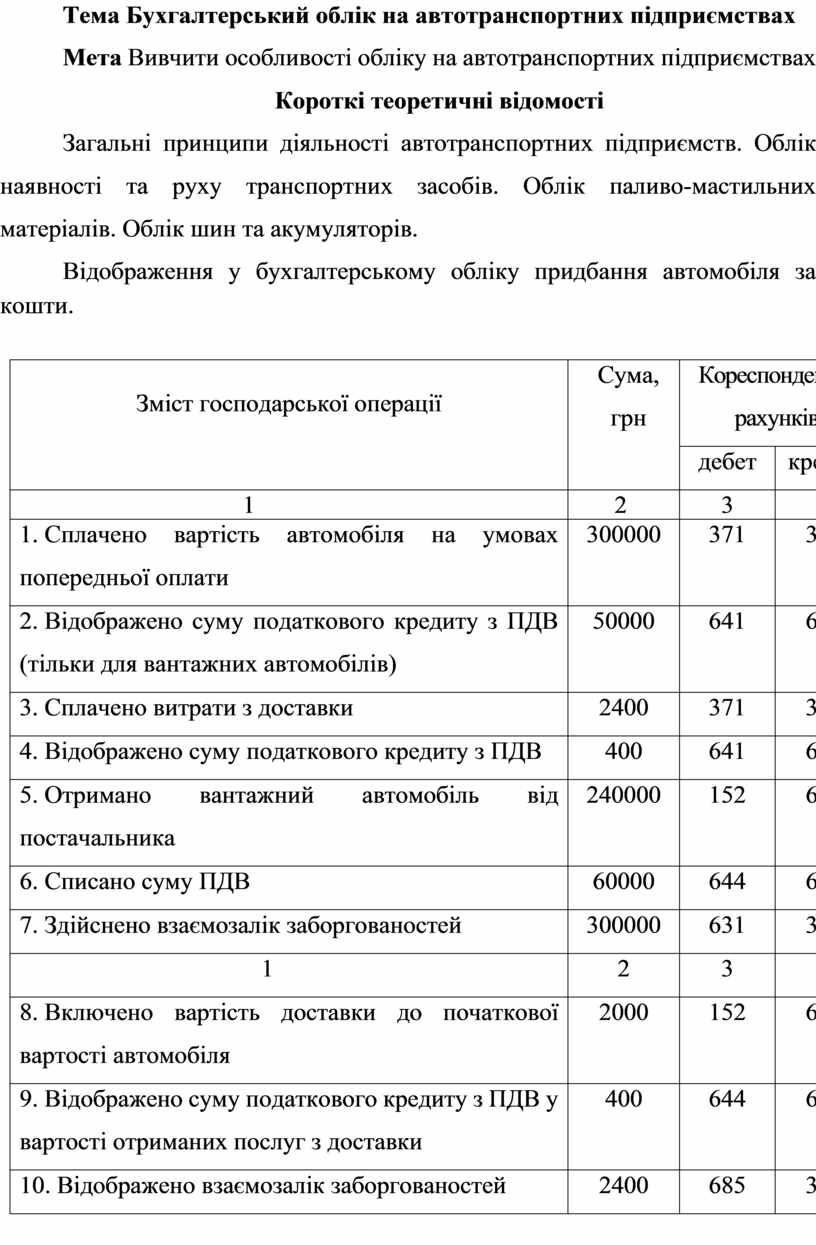

Відображення у бухгалтерському обліку придбання автомобіля за кошти.

|

Зміст господарської операції |

Сума, грн |

Кореспонденція рахунків |

|

|

дебет |

кредит |

||

|

1 |

2 |

3 |

4 |

|

1. Сплачено вартість автомобіля на умовах попередньої оплати |

300000 |

371 |

311 |

|

2. Відображено суму податкового кредиту з ПДВ (тільки для вантажних автомобілів) |

50000 |

641 |

644 |

|

3. Сплачено витрати з доставки |

2400 |

371 |

311 |

|

4. Відображено суму податкового кредиту з ПДВ |

400 |

641 |

644 |

|

5. Отримано вантажний автомобіль від постачальника |

240000 |

152 |

631 |

|

6. Списано суму ПДВ |

60000 |

644 |

631 |

|

7. Здійснено взаємозалік заборгованостей |

300000 |

631 |

371 |

1 |

2 |

3 |

4 |

|

8. Включено вартість доставки до початкової вартості автомобіля |

2000 |

152 |

685 |

|

9. Відображено суму податкового кредиту з ПДВ у вартості отриманих послуг з доставки |

400 |

644 |

685 |

|

10. Відображено взаємозалік заборгованостей |

2400 |

685 |

371 |

|

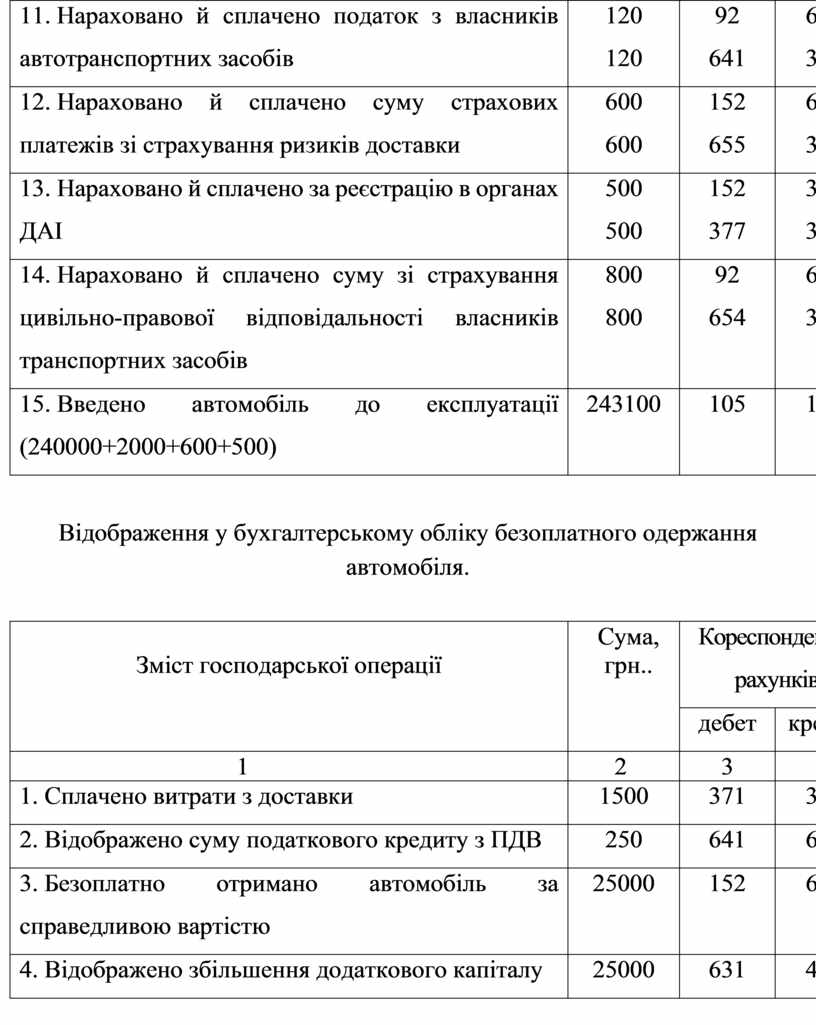

11. Нараховано й сплачено податок з власників автотранспортних засобів |

120 120 |

92 641 |

641 311 |

|

12. Нараховано й сплачено суму страхових платежів зі страхування ризиків доставки |

600 600 |

152 655 |

655 311 |

|

13. Нараховано й сплачено за реєстрацію в органах ДАІ |

500 500 |

152 377 |

377 311 |

|

14. Нараховано й сплачено суму зі страхування цивільно-правової відповідальності власників транспортних засобів |

800 800 |

92 654 |

654 311 |

|

15. Введено автомобіль до експлуатації (240000+2000+600+500) |

243100 |

105 |

152 |

Відображення у бухгалтерському обліку безоплатного одержання автомобіля.

|

Зміст господарської операції |

Сума, грн.. |

Кореспонденція рахунків |

|

|

дебет |

кредит |

||

|

1 |

2 |

3 |

4 |

|

1. Сплачено витрати з доставки |

1500 |

371 |

311 |

|

2. Відображено суму податкового кредиту з ПДВ |

250 |

641 |

644 |

|

3. Безоплатно отримано автомобіль за справедливою вартістю |

25000 |

152 |

631 |

|

4. Відображено збільшення додаткового капіталу |

25000 |

631 |

424 |

|

1 |

2 |

3 |

4 |

|

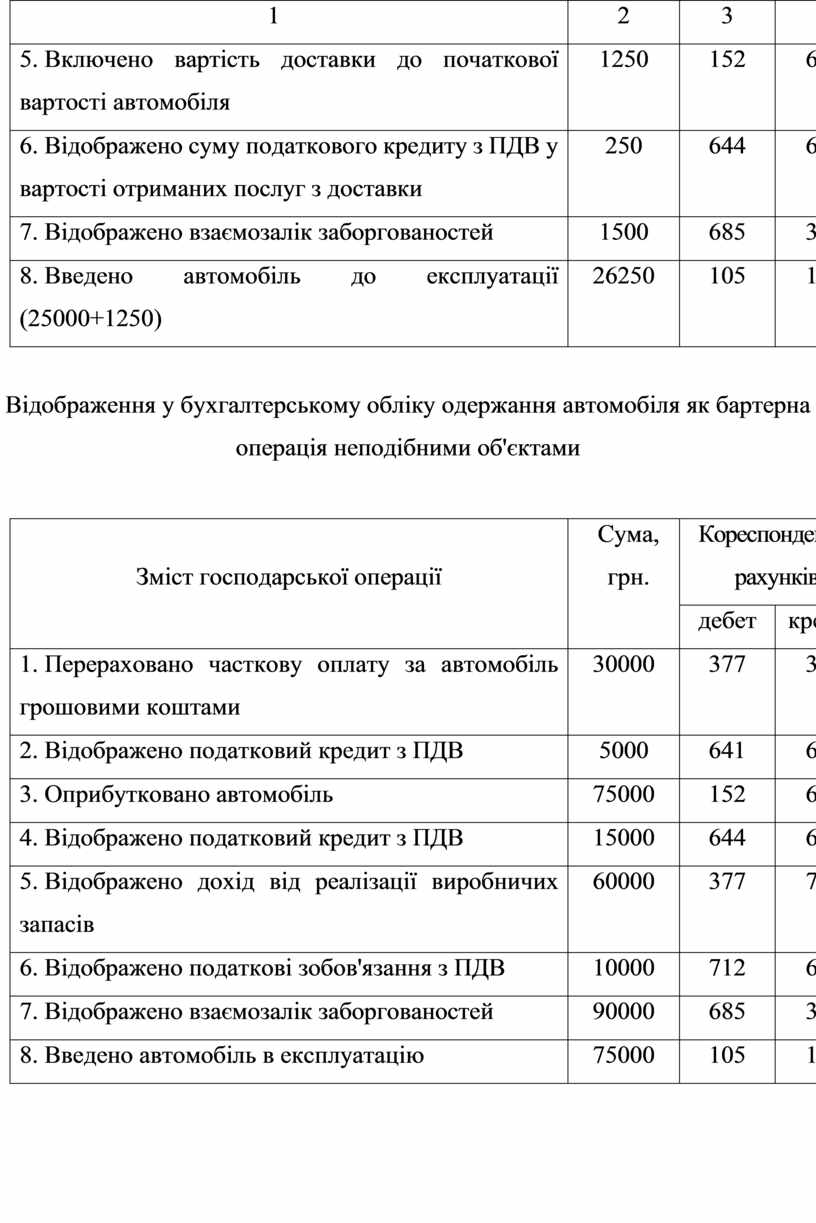

5. Включено вартість доставки до початкової вартості автомобіля |

1250 |

152 |

685 |

|

6. Відображено суму податкового кредиту з ПДВ у вартості отриманих послуг з доставки |

250 |

644 |

685 |

|

7. Відображено взаємозалік заборгованостей |

1500 |

685 |

371 |

|

8. Введено автомобіль до експлуатації (25000+1250) |

26250 |

105 |

152 |

Відображення у бухгалтерському обліку одержання автомобіля як бартерна операція неподібними об'єктами

|

Зміст господарської операції |

Сума, грн. |

Кореспонденція рахунків |

|

|

дебет |

кредит |

||

|

1. Перераховано часткову оплату за автомобіль грошовими коштами |

30000 |

377 |

311 |

|

2. Відображено податковий кредит з ПДВ |

5000 |

641 |

644 |

|

3. Оприбутковано автомобіль |

75000 |

152 |

685 |

|

4. Відображено податковий кредит з ПДВ |

15000 |

644 |

685 |

|

5. Відображено дохід від реалізації виробничих запасів |

60000 |

377 |

712 |

|

6. Відображено податкові зобов'язання з ПДВ |

10000 |

712 |

641 |

|

7. Відображено взаємозалік заборгованостей |

90000 |

685 |

377 |

|

8. Введено автомобіль в експлуатацію |

75000 |

105 |

152 |

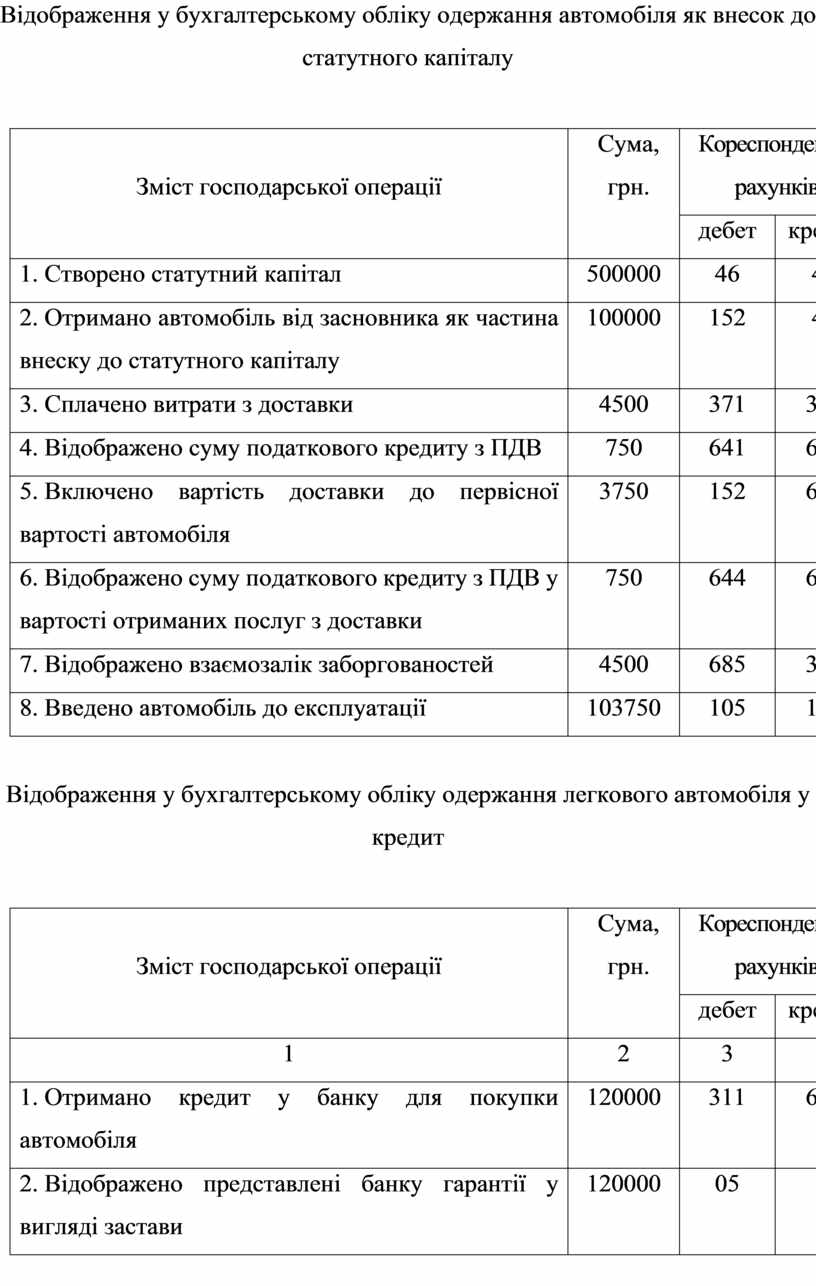

Відображення у бухгалтерському обліку одержання автомобіля як внесок до статутного капіталу

|

Зміст господарської операції |

Сума, грн. |

Кореспонденція рахунків |

|

|

дебет |

кредит |

||

|

1. Створено статутний капітал |

500000 |

46 |

40 |

|

2. Отримано автомобіль від засновника як частина внеску до статутного капіталу |

100000 |

152 |

46 |

|

3. Сплачено витрати з доставки |

4500 |

371 |

311 |

|

4. Відображено суму податкового кредиту з ПДВ |

750 |

641 |

644 |

|

5. Включено вартість доставки до первісної вартості автомобіля |

3750 |

152 |

685 |

|

6. Відображено суму податкового кредиту з ПДВ у вартості отриманих послуг з доставки |

750 |

644 |

685 |

|

7. Відображено взаємозалік заборгованостей |

4500 |

685 |

371 |

|

8. Введено автомобіль до експлуатації |

103750 |

105 |

152 |

Відображення у бухгалтерському обліку одержання легкового автомобіля у кредит

|

Зміст господарської операції |

Сума, грн. |

Кореспонденція рахунків |

|

|

дебет |

кредит |

||

|

1 |

2 |

3 |

4 |

|

1. Отримано кредит у банку для покупки автомобіля |

120000 |

311 |

601 |

|

2. Відображено представлені банку гарантії у вигляді застави |

120000 |

05 |

- |

|

1 |

2 |

3 |

4 |

|

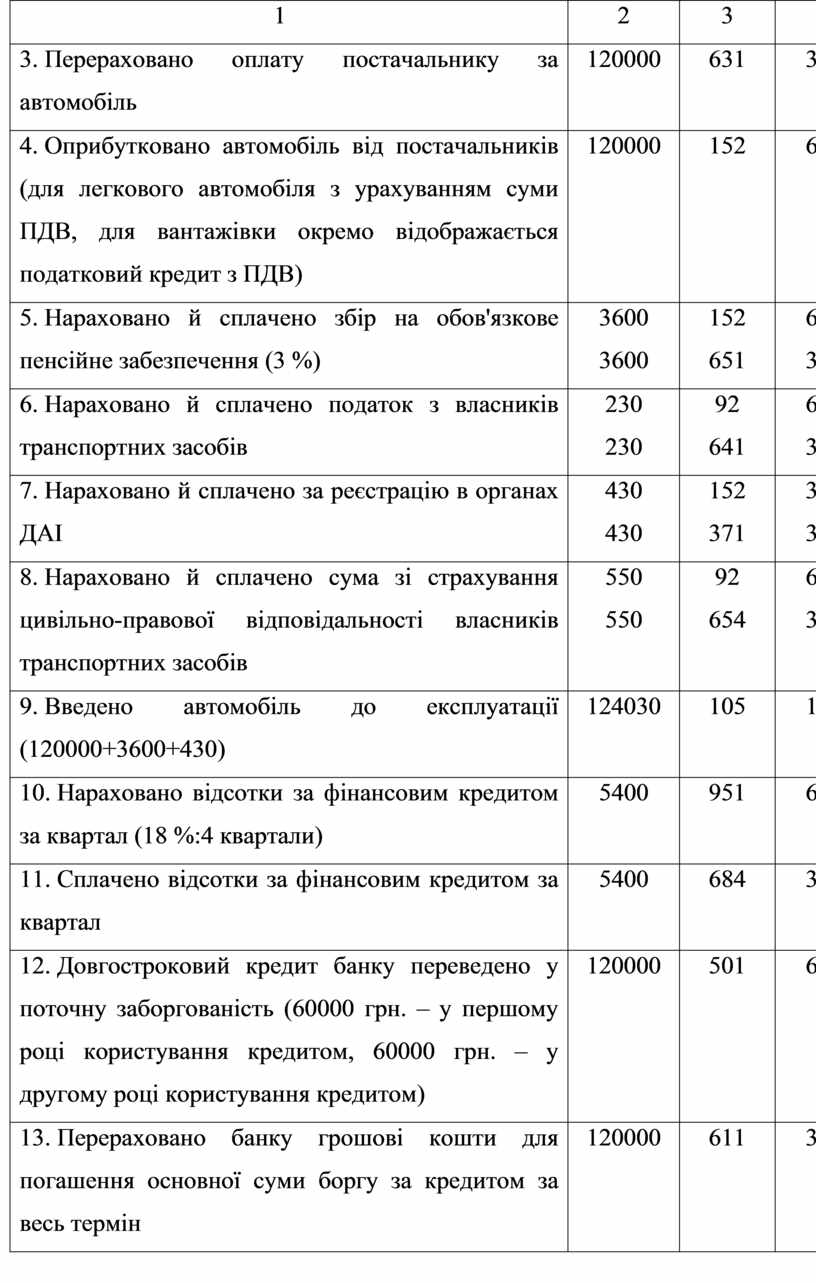

3. Перераховано оплату постачальнику за автомобіль |

120000 |

631 |

311 |

|

4. Оприбутковано автомобіль від постачальників (для легкового автомобіля з урахуванням суми ПДВ, для вантажівки окремо відображається податковий кредит з ПДВ) |

120000 |

152 |

631 |

|

5. Нараховано й сплачено збір на обов'язкове пенсійне забезпечення (3 %) |

3600 3600 |

152 651 |

651 311 |

|

6. Нараховано й сплачено податок з власників транспортних засобів |

230 230 |

92 641 |

641 311 |

|

7. Нараховано й сплачено за реєстрацію в органах ДАІ |

430 430 |

152 371 |

371 311 |

|

8. Нараховано й сплачено сума зі страхування цивільно-правової відповідальності власників транспортних засобів |

550 550 |

92 654 |

654 311 |

|

9. Введено автомобіль до експлуатації (120000+3600+430) |

124030 |

105 |

152 |

|

10. Нараховано відсотки за фінансовим кредитом за квартал (18 %:4 квартали) |

5400

|

951 |

684 |

|

11. Сплачено відсотки за фінансовим кредитом за квартал |

5400

|

684 |

311 |

|

12. Довгостроковий кредит банку переведено у поточну заборгованість (60000 грн. – у першому році користування кредитом, 60000 грн. – у другому році користування кредитом) |

120000

|

501 |

611 |

|

13. Перераховано банку грошові кошти для погашення основної суми боргу за кредитом за весь термін |

120000 |

611 |

311 |

|

1 |

2 |

3 |

4 |

|

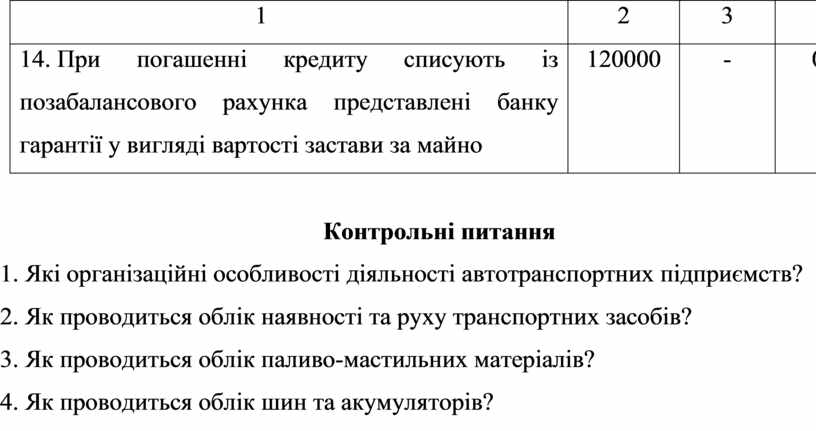

14. При погашенні кредиту списують із позабалансового рахунка представлені банку гарантії у вигляді вартості застави за майно |

120000 |

- |

05 |

Контрольні питання

1. Які організаційні особливості діяльності автотранспортних підприємств?

2. Як проводиться облік наявності та руху транспортних засобів?

3. Як проводиться облік паливо-мастильних матеріалів?

4. Як проводиться облік шин та акумуляторів?

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.