Поделиться

Тема Бухгалтерський облік у будівельних підприємствах

Мета: вивчити особливості обліку у будівельних підприємствах

Короткі теоретичні відомості .

Облік будівельних матеріалів. Визнання доходів і витрат за будівельними контрактами. Звітність будівельних організацій.

Задачі до теми

Задача

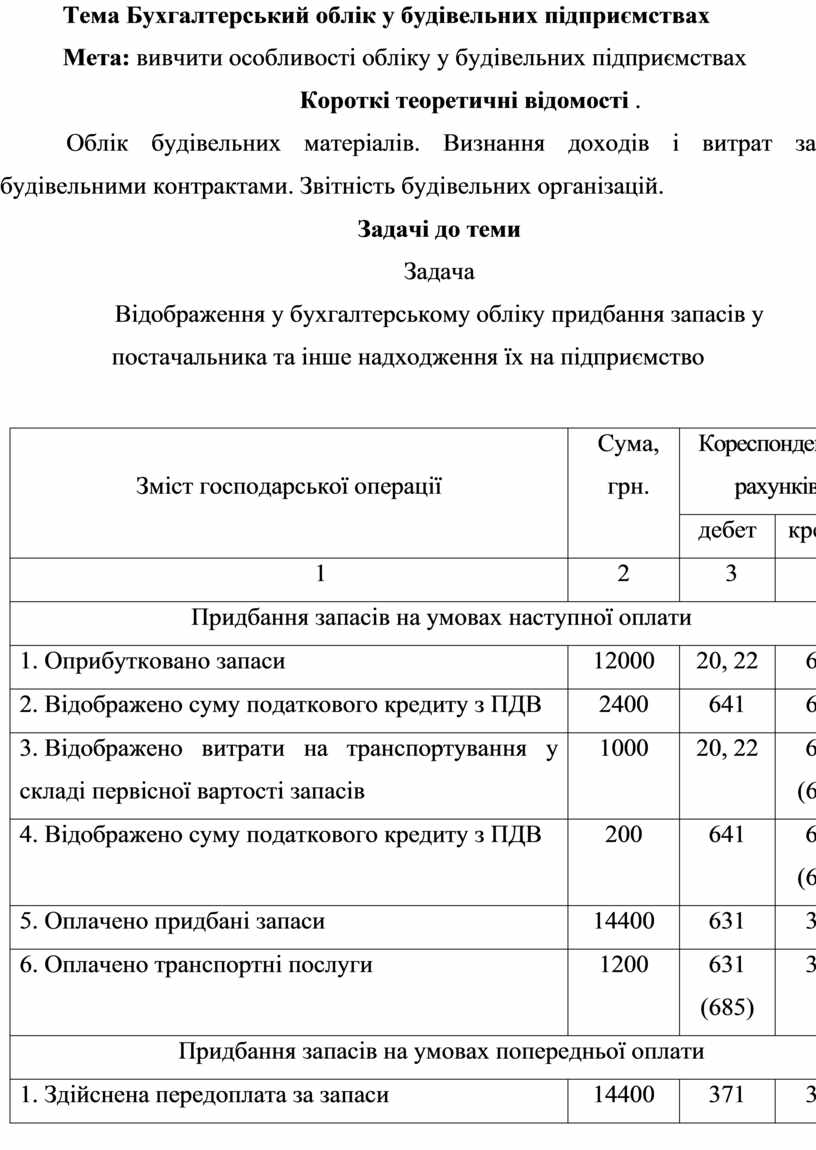

Відображення у бухгалтерському обліку придбання запасів у постачальника та інше надходження їх на підприємство

|

Зміст господарської операції |

Сума, грн. |

Кореспонденція рахунків |

|

|

дебет |

кредит |

||

|

1 |

2 |

3 |

4 |

|

Придбання запасів на умовах наступної оплати |

|||

|

1. Оприбутковано запаси |

12000 |

20, 22 |

631 |

|

2. Відображено суму податкового кредиту з ПДВ |

2400 |

641 |

631 |

|

3. Відображено витрати на транспортування у складі первісної вартості запасів |

1000 |

20, 22 |

631 (685) |

|

4. Відображено суму податкового кредиту з ПДВ |

200 |

641 |

631 (685) |

|

5. Оплачено придбані запаси |

14400 |

631 |

311 |

|

6. Оплачено транспортні послуги |

1200 |

631 (685) |

311 |

|

Придбання запасів на умовах попередньої оплати |

|||

|

1. Здійснена передоплата за запаси |

14400 |

371 |

311 |

|

1 |

2 |

3 |

4 |

|

2. Відображено суму податкового кредиту з ПДВ |

2400 |

641 |

644 |

|

3. Здійснена передоплата за транспортування |

1200 |

371 |

311 |

|

4. Відображено суму податкового кредиту з ПДВ |

200 |

641 |

644 |

|

5. Оприбутковано запаси |

12000 |

20, 22 |

631 |

|

6. Списано раніше відображену суму податкового кредиту з ПДВ |

2400 |

644 |

631 |

|

7. Відображено витрати на транспортування у складі первісної вартості запасів |

1000 |

20, 22 |

631 (685) |

|

8. Списано раніше відображену суму податкового кредиту з ПДВ |

200 |

644 |

631 (685) |

|

9. Здійснено взаємозалік заборгованостей за придбання запасів |

14400 |

631 |

371 |

|

10. Здійснено взаємозалік заборгованостей за транспортування |

1200 |

631 (685) |

371 |

|

Придбання запасів за рахунок підзвітних сум |

|||

|

1. Видано підзвітній особі з каси |

420 |

372 |

301 |

|

2. Оприбутковано запаси, придбані підзвітною особою |

350 |

20, 22 |

372 |

|

3. Відображено суму податкового кредиту з ПДВ |

70 |

641 |

372 |

|

Виготовлення запасів |

|||

|

1. Виготовлено запаси власними силами |

1500 |

20, 22 |

23 |

|

Одержання як внесок до статутного капіталу |

|||

|

1. Відображено заборгованість засновника за внесками до статутного капіталу |

10000 |

46 |

40 |

|

2. Одержано запаси як внесок до статутного капіталу |

10000 |

20, 22 |

46 |

|

Безоплатне надходження |

|||

|

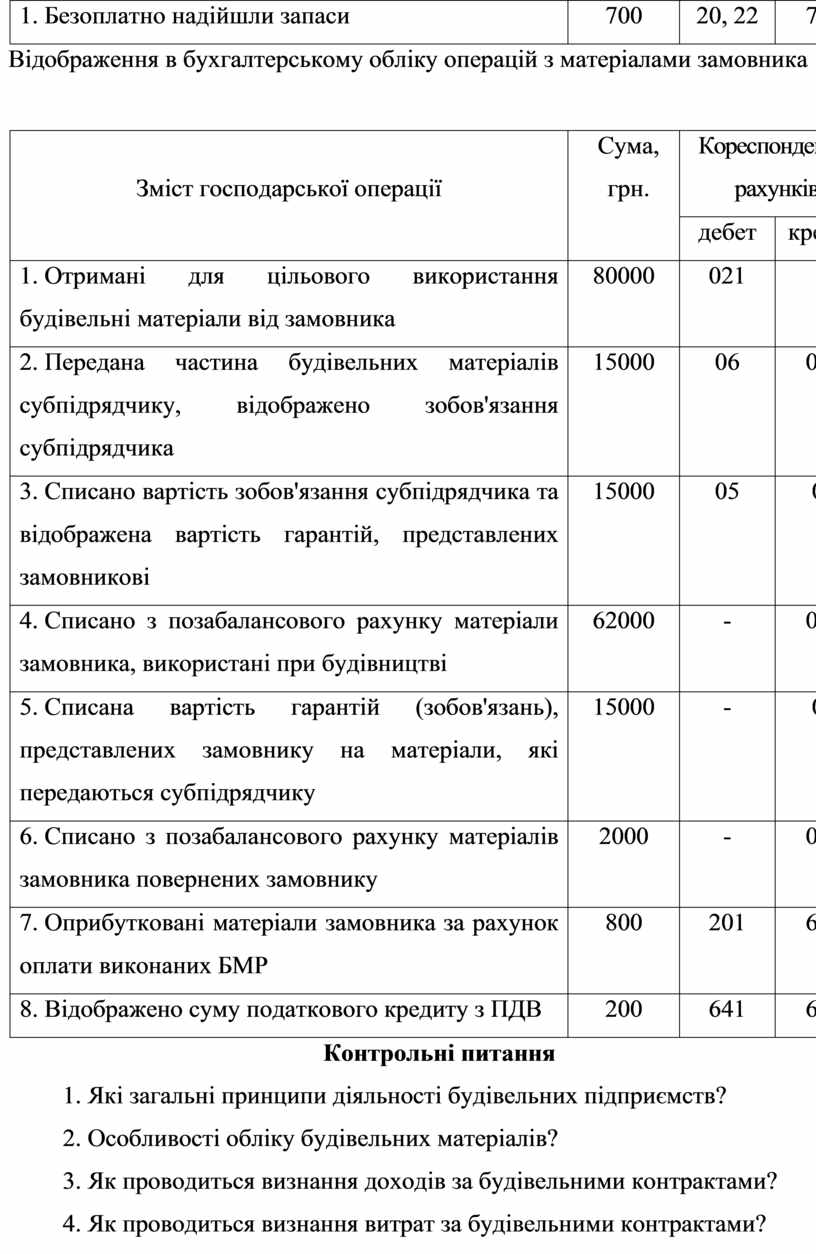

1. Безоплатно надійшли запаси |

700 |

20, 22 |

745 |

Відображення в бухгалтерському обліку операцій з матеріалами замовника

|

Зміст господарської операції |

Сума, грн. |

Кореспонденція рахунків |

|

|

дебет |

кредит |

||

|

1. Отримані для цільового використання будівельні матеріали від замовника |

80000 |

021 |

- |

|

2. Передана частина будівельних матеріалів субпідрядчику, відображено зобов'язання субпідрядчика |

15000 |

06 |

021 |

|

3. Списано вартість зобов'язання субпідрядчика та відображена вартість гарантій, представлених замовникові |

15000 |

05 |

06 |

|

4. Списано з позабалансового рахунку матеріали замовника, використані при будівництві |

62000 |

- |

021 |

|

5. Списана вартість гарантій (зобов'язань), представлених замовнику на матеріали, які передаються субпідрядчику |

15000 |

- |

05 |

|

6. Списано з позабалансового рахунку матеріалів замовника повернених замовнику |

2000 |

- |

021 |

|

7. Оприбутковані матеріали замовника за рахунок оплати виконаних БМР |

800 |

201 |

631 |

|

8. Відображено суму податкового кредиту з ПДВ |

200 |

641 |

631 |

Контрольні питання

1. Які загальні принципи діяльності будівельних підприємств?

2. Особливості обліку будівельних матеріалів?

3. Як проводиться визнання доходів за будівельними контрактами?

4. Як проводиться визнання витрат за будівельними контрактами?

5. Звітність будівельних організацій.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.