Поделиться

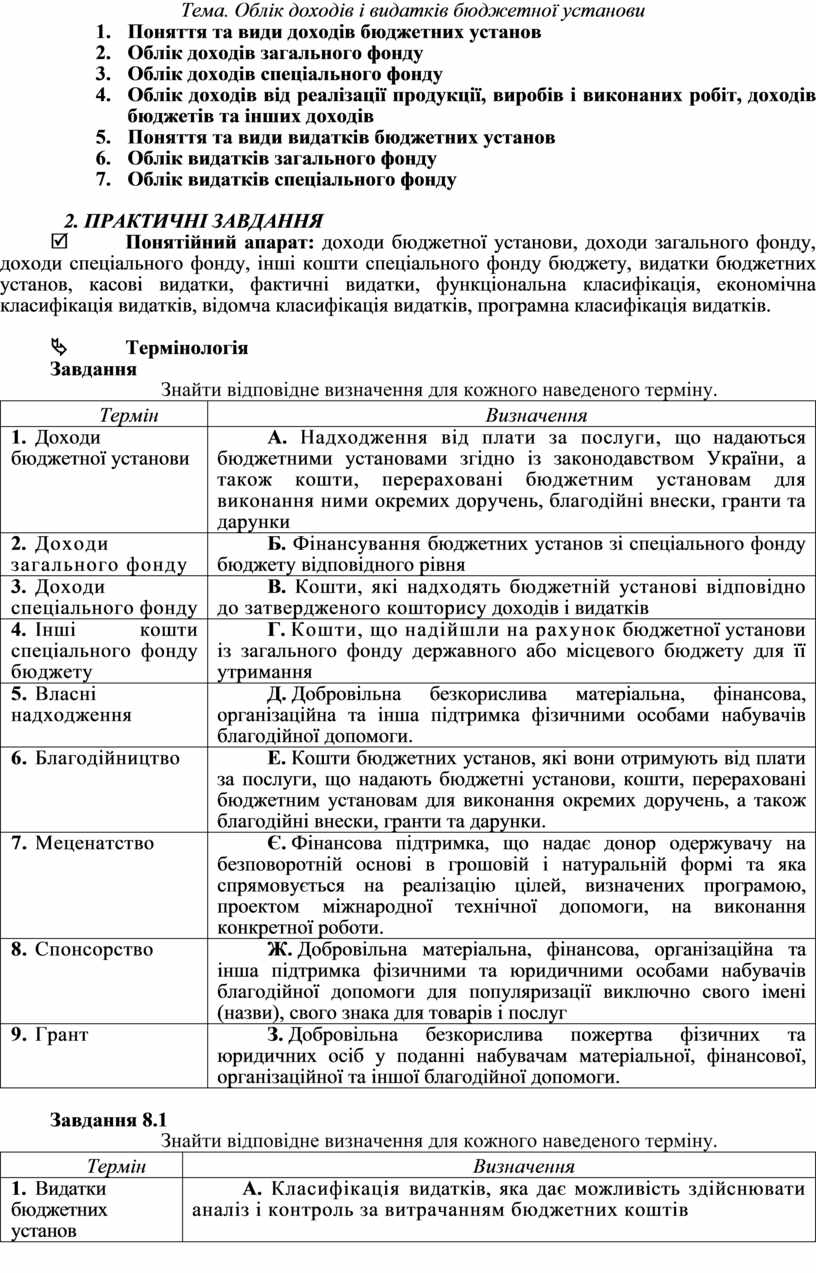

Тема. Облік доходів і видатків бюджетної установи

1. Поняття та види доходів бюджетних установ

2. Облік доходів загального фонду

3. Облік доходів спеціального фонду

4. Облік доходів від реалізації продукції, виробів і виконаних робіт, доходів бюджетів та інших доходів

5. Поняття та види видатків бюджетних установ

6. Облік видатків загального фонду

7. Облік видатків спеціального фонду

2. ПРАКТИЧНІ ЗАВДАННЯ

R Понятійний апарат: доходи бюджетної установи, доходи загального фонду, доходи спеціального фонду, інші кошти спеціального фонду бюджету, видатки бюджетних установ, касові видатки, фактичні видатки, функціональна класифікація, економічна класифікація видатків, відомча класифікація видатків, програмна класифікація видатків.

Ä Термінологія

Завдання

Знайти відповідне визначення для кожного наведеного терміну.

|

Термін |

Визначення |

|

1. Доходи бюджетної установи |

А. Надходження від плати за послуги, що надаються бюджетними установами згідно із законодавством України, а також кошти, перераховані бюджетним установам для виконання ними окремих доручень, благодійні внески, гранти та дарунки |

|

2. Доходи загального фонду |

Б. Фінансування бюджетних установ зі спеціального фонду бюджету відповідного рівня |

|

3. Доходи спеціального фонду |

В. Кошти, які надходять бюджетній установі відповідно до затвердженого кошторису доходів і видатків |

|

4. Інші кошти спеціального фонду бюджету |

Г. Кошти, що надійшли на рахунок бюджетної установи із загального фонду державного або місцевого бюджету для її утримання |

|

5. Власні надходження |

Д. Добровільна безкорислива матеріальна, фінансова, організаційна та інша підтримка фізичними особами набувачів благодійної допомоги. |

|

6. Благодійництво |

Е. Кошти бюджетних установ, які вони отримують від плати за послуги, що надають бюджетні установи, кошти, перераховані бюджетним установам для виконання окремих доручень, а також благодійні внески, гранти та дарунки. |

|

7. Меценатство |

Є. Фінансова підтримка, що надає донор одержувачу на безповоротній основі в грошовій і натуральній формі та яка спрямовується на реалізацію цілей, визначених програмою, проектом міжнародної технічної допомоги, на виконання конкретної роботи. |

|

8. Спонсорство |

Ж. Добровільна матеріальна, фінансова, організаційна та інша підтримка фізичними та юридичними особами набувачів благодійної допомоги для популяризації виключно свого імені (назви), свого знака для товарів і послуг |

|

9. Грант |

З. Добровільна безкорислива пожертва фізичних та юридичних осіб у поданні набувачам матеріальної, фінансової, організаційної та іншої благодійної допомоги. |

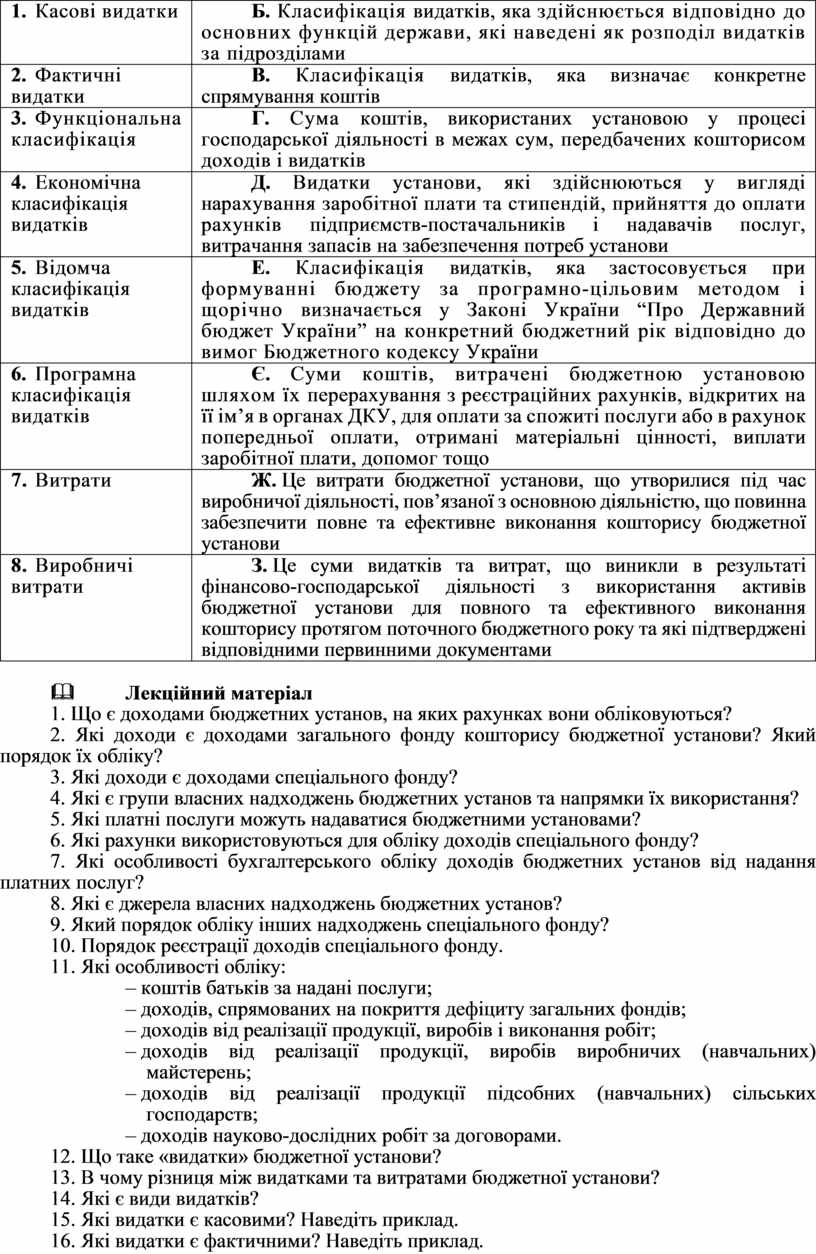

Завдання 8.1

Знайти відповідне визначення для кожного наведеного терміну.

|

Термін |

Визначення |

|

1. Видатки бюджетних установ |

А. Класифікація видатків, яка дає можливість здійснювати аналіз і контроль за витрачанням бюджетних коштів |

|

2. Касові видатки |

Б. Класифікація видатків, яка здійснюється відповідно до основних функцій держави, які наведені як розподіл видатків за підрозділами |

|

3. Фактичні видатки |

В. Класифікація видатків, яка визначає конкретне спрямування коштів |

|

4. Функціональна класифікація |

Г. Сума коштів, використаних установою у процесі господарської діяльності в межах сум, передбачених кошторисом доходів і видатків |

|

5. Економічна класифікація видатків |

Д. Видатки установи, які здійснюються у вигляді нарахування заробітної плати та стипендій, прийняття до оплати рахунків підприємств-постачальників і надавачів послуг, витрачання запасів на забезпечення потреб установи |

|

6. Відомча класифікація видатків |

Е. Класифікація видатків, яка застосовується при формуванні бюджету за програмно-цільовим методом і щорічно визначається у Законі України “Про Державний бюджет України” на конкретний бюджетний рік відповідно до вимог Бюджетного кодексу України |

|

7. Програмна класифікація видатків |

Є. Суми коштів, витрачені бюджетною установою шляхом їх перерахування з реєстраційних рахунків, відкритих на її ім’я в органах ДКУ, для оплати за спожиті послуги або в рахунок попередньої оплати, отримані матеріальні цінності, виплати заробітної плати, допомог тощо |

|

8. Витрати |

Ж. Це витрати бюджетної установи, що утворилися під час виробничої діяльності, пов’язаної з основною діяльністю, що повинна забезпечити повне та ефективне виконання кошторису бюджетної установи |

|

9. Виробничі витрати |

З. Це суми видатків та витрат, що виникли в результаті фінансово-господарської діяльності з використання активів бюджетної установи для повного та ефективного виконання кошторису протягом поточного бюджетного року та які підтверджені відповідними первинними документами |

& Лекційний матеріал

1. Що є доходами бюджетних установ, на яких рахунках вони обліковуються?

2. Які доходи є доходами загального фонду кошторису бюджетної установи? Який порядок їх обліку?

3. Які доходи є доходами спеціального фонду?

4. Які є групи власних надходжень бюджетних установ та напрямки їх використання?

5. Які платні послуги можуть надаватися бюджетними установами?

6. Які рахунки використовуються для обліку доходів спеціального фонду?

7. Які особливості бухгалтерського обліку доходів бюджетних установ від надання платних послуг?

8. Які є джерела власних надходжень бюджетних установ?

9. Який порядок обліку інших надходжень спеціального фонду?

10. Порядок реєстрації доходів спеціального фонду.

11. Які особливості обліку:

– коштів батьків за надані послуги;

– доходів, спрямованих на покриття дефіциту загальних фондів;

– доходів від реалізації продукції, виробів і виконання робіт;

– доходів від реалізації продукції, виробів виробничих (навчальних) майстерень;

– доходів від реалізації продукції підсобних (навчальних) сільських господарств;

– доходів науково-дослідних робіт за договорами.

12. Що таке «видатки» бюджетної установи?

13. В чому різниця між видатками та витратами бюджетної установи?

14. Які є види видатків?

15. Які видатки є касовими? Наведіть приклад.

16. Які видатки є фактичними? Наведіть приклад.

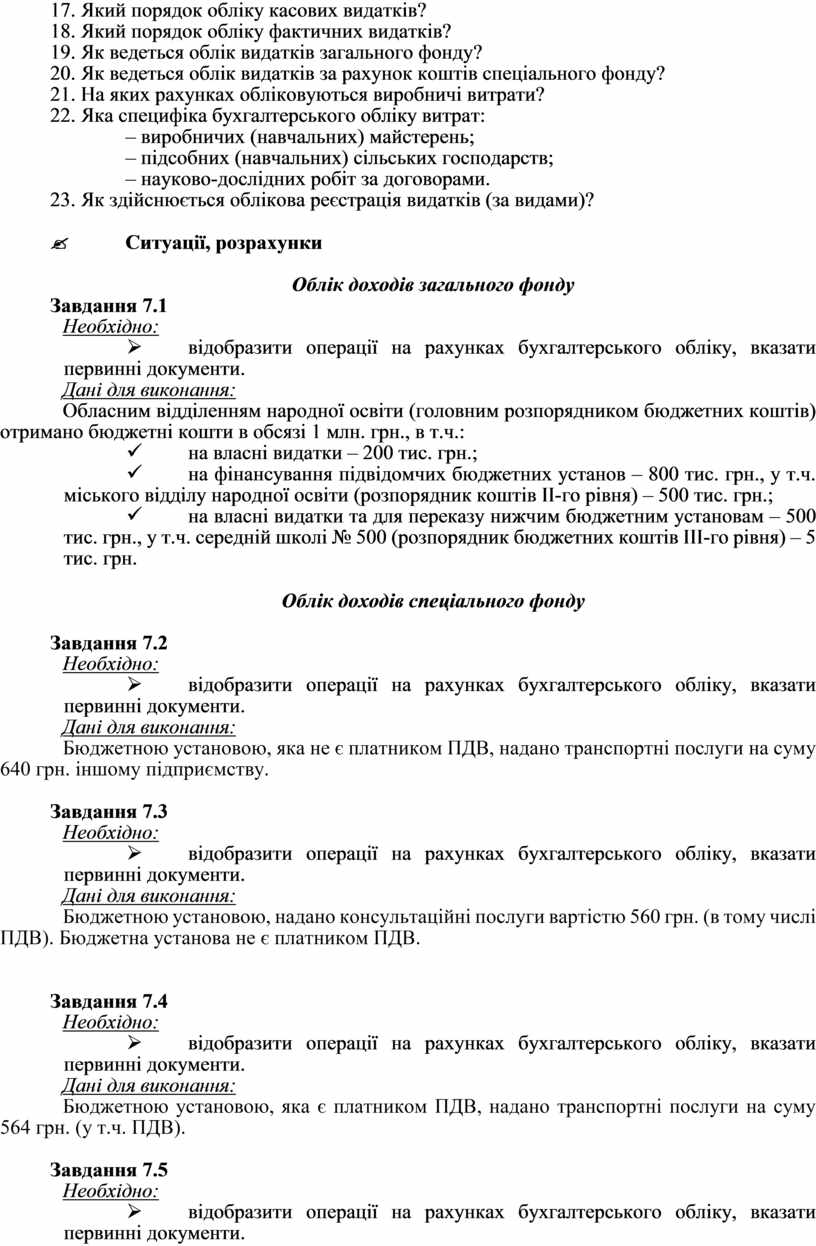

17. Який порядок обліку касових видатків?

18. Який порядок обліку фактичних видатків?

19. Як ведеться облік видатків загального фонду?

20. Як ведеться облік видатків за рахунок коштів спеціального фонду?

21. На яких рахунках обліковуються виробничі витрати?

22. Яка специфіка бухгалтерського обліку витрат:

– виробничих (навчальних) майстерень;

– підсобних (навчальних) сільських господарств;

– науково-дослідних робіт за договорами.

23. Як здійснюється облікова реєстрація видатків (за видами)?

? Ситуації, розрахунки

Облік доходів загального фонду

Завдання 7.1

Необхідно:

Ø відобразити операції на рахунках бухгалтерського обліку, вказати первинні документи.

Дані для виконання:

Обласним відділенням народної освіти (головним розпорядником бюджетних коштів) отримано бюджетні кошти в обсязі 1 млн. грн., в т.ч.:

ü на власні видатки – 200 тис. грн.;

ü на фінансування підвідомчих бюджетних установ – 800 тис. грн., у т.ч. міського відділу народної освіти (розпорядник коштів ІІ-го рівня) – 500 тис. грн.;

ü на власні видатки та для переказу нижчим бюджетним установам – 500 тис. грн., у т.ч. середній школі № 500 (розпорядник бюджетних коштів ІІІ-го рівня) – 5 тис. грн.

Облік доходів спеціального фонду

Завдання 7.2

Необхідно:

Ø відобразити операції на рахунках бухгалтерського обліку, вказати первинні документи.

Дані для виконання:

Бюджетною установою, яка не є платником ПДВ, надано транспортні послуги на суму 640 грн. іншому підприємству.

Завдання 7.3

Необхідно:

Ø відобразити операції на рахунках бухгалтерського обліку, вказати первинні документи.

Дані для виконання:

Бюджетною установою, надано консультаційні послуги вартістю 560 грн. (в тому числі ПДВ). Бюджетна установа не є платником ПДВ.

Завдання 7.4

Необхідно:

Ø відобразити операції на рахунках бухгалтерського обліку, вказати первинні документи.

Дані для виконання:

Бюджетною установою, яка є платником ПДВ, надано транспортні послуги на суму 564 грн. (у т.ч. ПДВ).

Завдання 7.5

Необхідно:

Ø відобразити операції на рахунках бухгалтерського обліку, вказати первинні документи.

Дані для виконання:

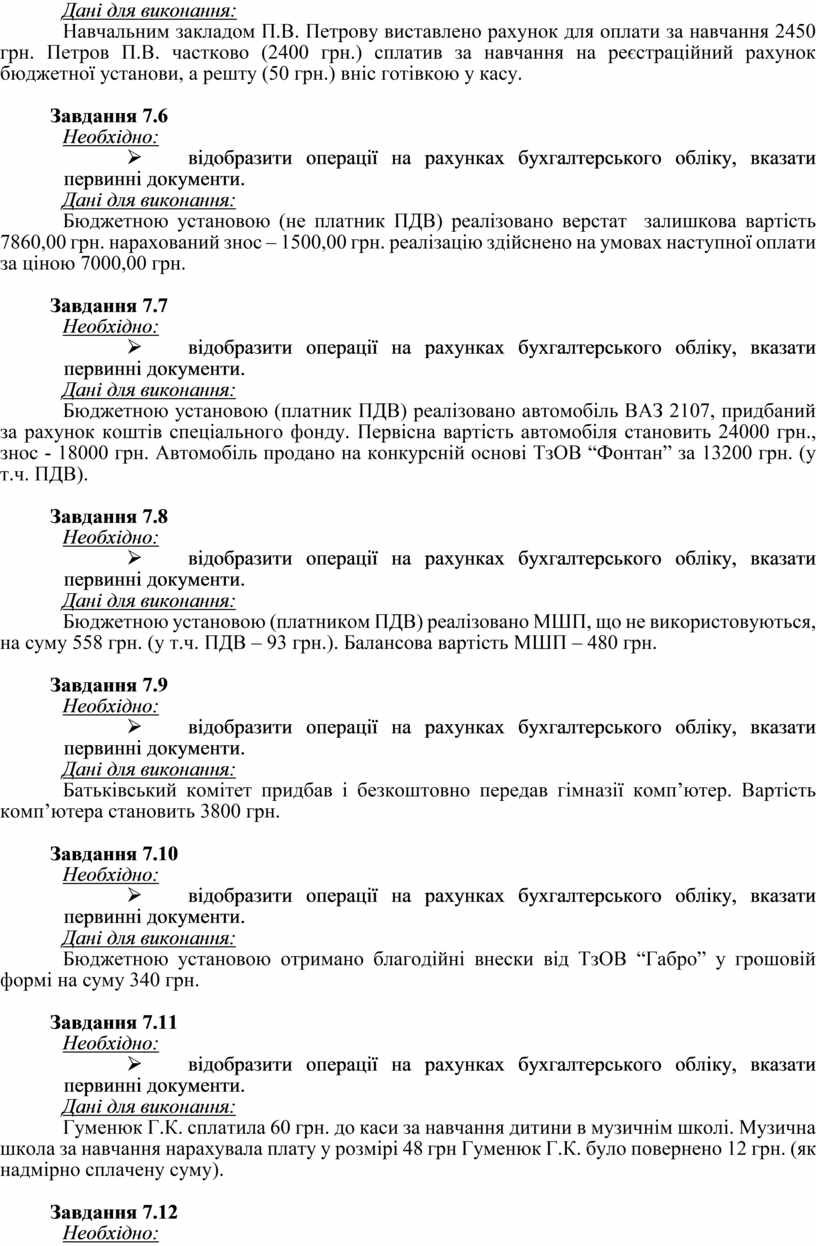

Навчальним закладом П.В. Петрову виставлено рахунок для оплати за навчання 2450 грн. Петров П.В. частково (2400 грн.) сплатив за навчання на реєстраційний рахунок бюджетної установи, а решту (50 грн.) вніс готівкою у касу.

Завдання 7.6

Необхідно:

Ø відобразити операції на рахунках бухгалтерського обліку, вказати первинні документи.

Дані для виконання:

Бюджетною установою (не платник ПДВ) реалізовано верстат залишкова вартість 7860,00 грн. нарахований знос – 1500,00 грн. реалізацію здійснено на умовах наступної оплати за ціною 7000,00 грн.

Завдання 7.7

Необхідно:

Ø відобразити операції на рахунках бухгалтерського обліку, вказати первинні документи.

Дані для виконання:

Бюджетною установою (платник ПДВ) реалізовано автомобіль ВАЗ 2107, придбаний за рахунок коштів спеціального фонду. Первісна вартість автомобіля становить 24000 грн., знос - 18000 грн. Автомобіль продано на конкурсній основі ТзОВ “Фонтан” за 13200 грн. (у т.ч. ПДВ).

Завдання 7.8

Необхідно:

Ø відобразити операції на рахунках бухгалтерського обліку, вказати первинні документи.

Дані для виконання:

Бюджетною установою (платником ПДВ) реалізовано МШП, що не використовуються, на суму 558 грн. (у т.ч. ПДВ – 93 грн.). Балансова вартість МШП – 480 грн.

Завдання 7.9

Необхідно:

Ø відобразити операції на рахунках бухгалтерського обліку, вказати первинні документи.

Дані для виконання:

Батьківський комітет придбав і безкоштовно передав гімназії комп’ютер. Вартість комп’ютера становить 3800 грн.

Завдання 7.10

Необхідно:

Ø відобразити операції на рахунках бухгалтерського обліку, вказати первинні документи.

Дані для виконання:

Бюджетною установою отримано благодійні внески від ТзОВ “Габро” у грошовій формі на суму 340 грн.

Завдання 7.11

Необхідно:

Ø відобразити операції на рахунках бухгалтерського обліку, вказати первинні документи.

Дані для виконання:

Гуменюк Г.К. сплатила 60 грн. до каси за навчання дитини в музичнім школі. Музична школа за навчання нарахувала плату у розмірі 48 грн Гуменюк Г.К. було повернено 12 грн. (як надмірно сплачену суму).

Завдання 7.12

Необхідно:

Ø розрахувати суму батьківської оплат за відвідування дитиною дошкільного закладу;

Ø відобразити операції на рахунках бухгалтерського обліку, вказати первинні документи.

Дані для виконання:

Бюджетною установою нараховано плату за утримання дитини у дошкільному закладі в сумі 45,08 грн.

.

Облік доходів від реалізації продукції, виробів і виконання робіт

Завдання 7.13

Необхідно:

Ø відобразити операції на рахунках бухгалтерського обліку, вказати первинні документи.

Дані для виконання:

Друкарня ВНЗ виготовила на замовлення методичні посібники (1000 шт.). Собівартість методичних посібників - 2500 грн., у т.ч. - видатки на заробітну плату - 1000 грн., нарахування на заробітну плату - 380 грн., виробничі запаси (папір, клей тощо) – 1300 грн. Загальна сума, отримана від реалізації методичних посібників, складає 3000 грн.

Завдання 7.14

Необхідно:

Ø відобразити операції на рахунках бухгалтерського обліку, вказати первинні документи.

Дані для виконання:

Науково-дослідному інституту ТзОВ “Світ” замовило виконати проект будівлі. Договір на виконання проектних робіт укладено на суму 5000 грн. Сума видатків, віднесених на розрахунки з замовниками за науково-дослідними роботами, та які підлягають оплаті – 2500 грн.

Завдання 7.15

Необхідно:

Ø відобразити операції на рахунках бухгалтерського обліку, вказати первинні документи.

Дані для виконання:

Бюджетною установа, яка не є платником ПДВ, надано транспортні послуги в сумі 600 грн. іншому підприємству.

Завдання 7.16

Необхідно:

Ø відобразити операції на рахунках бухгалтерського обліку, вказати первинні документи.

Дані для виконання:

На підставі акту приймання оприбутковано гуманітарну допомогу у такому складі:

ü медикаменти – 1150,00 грн.;

ü будівельні матеріали – 3000,00 грн.;

ü запасні частини до установи – 1400,00 грн.;

ü МШП вартістю понад 10 грн. – 1130,00 грн.;

ü МШП по ціні 5 грн. – 1200,00 грн.;

Протягом періоду списано медикаменти на роботу медпункту в повному обсязі і введено в експлуатацію МШП – 30 шт. по ціні 12 грн.

Облік видатків загального фонду

Завдання 8.2

Необхідно:

Ø відобразити операції на рахунках бухгалтерського обліку, вказати первинні документи.

Дані для виконання:

Нараховано заробітну плату викладачам – 5000 грн., стипендії-студентам і аспірантам – 5000 грн., податки та обов’язкові внески.

Завдання 8.3

Необхідно:

Ø відобразити операції на рахунках бухгалтерського обліку, вказати первинні документи.

Дані для виконання:

Працівникам бюджетної установи нараховано заробітну плату, крім того було нараховано стипендію студентам відповідно в сумі 17000 грн. і 15000 грн. крім тога нараховано податок з доходів фізичних осіб та інші обов’язкові платежі (за рахунок державного форду).

Обпік видатків спеціального фонду

Завдання 8.4

Необхідно:

Ø відобразити в бухгалтерському обліку операцій зі спрямування коштів спеціального фонду на видатки загального з наступним відшкодуванням видатків спеціального фонду, вказати первинні документи.

Дані для виконання:

Нарахована зарплата викладачам університету. Коштів загального фонду на виплату зарплати не вистачає (на 5000 грн.), але є вільні кошти спеціального фонду, які можна тимчасово запозичити.

Облік виробничих витрат

Завдання 8.5

Необхідно:

Ø відобразити операції на рахунках бухгалтерського обліку, вказати первинні документи.

Дані для виконання:

Установа, яка фінансується із загального форду місцевого бюджету, уклала договір з ВНЗ на виконання науково-дослідних робіт з топографо-геодезичної зйомки об’єкта. Сума договору складає 60000 грн. Придбано спецобладнання на суму – 24000 грн. (у т.ч. ПДВ), яке надалі передається замовнику (у момент здачі робіт). Нараховано заробітну плату працівникам – 25000 грн.

q Вправи на повторення

Завдання 8.6

Необхідно:

Ø відобразити операції на рахунках бухгалтерського обліку, вказати первинні документи.

Дані для виконання:

Вищий навчальний заклад фінансується з державного бюджету. У зв’язку з недостатністю фінансування ВНЗ надає платні послуги (згідно з переліком, затвердженим Кабінетом Міністрів України) у сфері освітньої діяльності, у результаті чого отримано дохід у сумі 50000 грн. Маючи заборгованість із заробітної плати викладачам за загальним фондом кошторису на суму 15000 грн., установа погасила її за рахунок спеціальних коштів. Крім того, здійснено оплату праці працівникам, зайнятим у наданні платних послуг (20000 грн.), а також виплату стипендії студентам. Суму спеціальних коштів, що залишилася, навчальний заклад спрямував на поточний ремонт будівлі.

q Вправи на повторення

Завдання 7.18

Необхідно:

Ø відобразити операції на рахунках бухгалтерського обліку, вказати первинні документи.

Дані для виконання:

Навчальним закладом Петрову П.В. було виставлено рахунок для оплати за навчання на суму 2450 грн. Петров П.В. частково у сумі 2400 сплатив за навчання на реєстраційний рахунок бюджетної установи, а решту 50 грн. вніс готівкою в касу.

Завдання 7.19

Необхідно:

Ø відобразити операції на рахунках бухгалтерського обліку, вказати первинні документи.

Дані для виконання:

Гуменюк Г.К. сплатила 60 грн. до каси за навчання дитини в музичній школі. Музична школа за навчання нарахувала плату в розмірі 48 грн. Гуменюк було повернено 12 грн., як надмірно сплачену суму.

Завдання 7.20

Необхідно:

Ø відобразити операції на рахунках бухгалтерського обліку, вказати первинні документи.

Дані для виконання:

Навчальним закладом студенту Петренку П.К. виставлено рахунок за навчання у сумі 3000 грн. Петренко П.К. частково у сумі 2500 сплатив за навчання на реєстраційний рахунок бюджетної установи, а решту 500 грн. вніс готівкою в касу.

Завдання 7.21

Необхідно:

Ø відобразити операції на рахунках бухгалтерського обліку, вказати первинні документи.

Дані для виконання:

Обласним відділенням народної освіти (головним розпорядником бюджетних коштів) отримано бюджетні кошти в обсязі 1 млн. грн., в т.ч.:

ü на власні видатки – 200 тис. грн.;

ü на фінансування підвідомчих бюджетних установ – 800 тис. грн., у т.ч. міського відділу народної освіти (розпорядник коштів ІІ-го рівня) – 500 тис. грн.;

ü на власні видатки та для переказу нижчим бюджетним установам – 500 тис. грн., у т.ч. середній школі № 500 (розпорядник бюджетних коштів ІІІ-го рівня) – 5 тис. грн.

1 Виконання папки

Передбачити в Журналі операції з отримання:

1) доходів загального фонду;

2) доходів спеціального фонду;

3) доходів від реалізації продукції, виробів і виконаних робіт, доходів бюджетів та інших доходів;

4) видатків загального фонду;

5) видатків спеціального фонду;

6) виробничих витрат.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.