Поделиться

Тема. Облік запасів бюджетних установ

1. Поняття та оцінка запасів

2. Документальне оформлення операцій і характеристика рахунків, призначених для обліку наявності та руху запасів

3. Облік виробничих запасів

4. Облік тварин на вирощуванні та відгодівлі

5. Облік малоцінних і швидкозношуваних предметів

6. Облік матеріалів і продуктів харчування

7. Облік готової продукції.

8. Аналітичний облік запасів

2. ПРАКТИЧНІ ЗАВДАННЯ

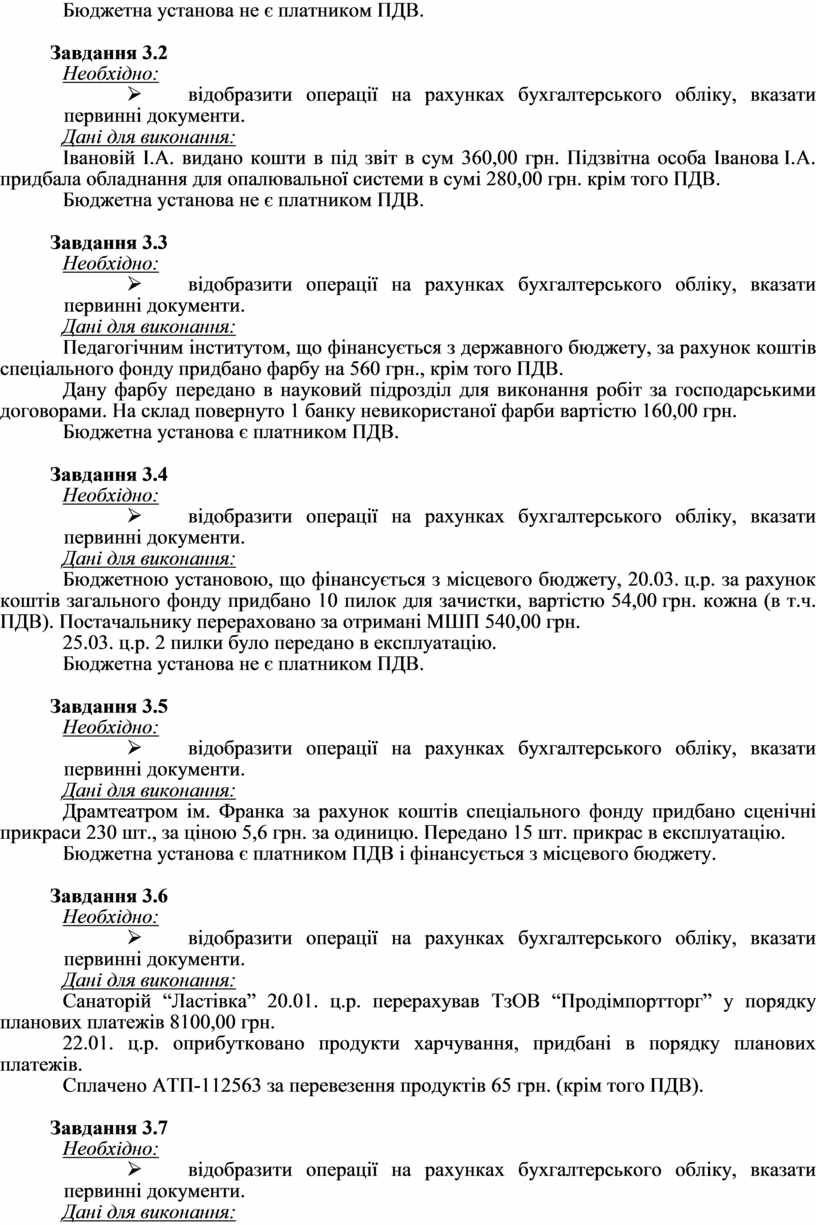

R Понятійний апарат: запаси, балансова вартість запасів, первісна вартість запасів, справедлива вартість запасів, відновлювальна вартість запасів, нормативні витрати ПММ, номенклатурний номер.

Ä термінологія

Завдання

Знайти відповідне визначення для кожного наведеного терміну.

|

Термін |

Визначення |

|

1. Запаси |

А. Встановлена допустима величина палива, яку повинен використати автомобіль при здійсненні певного пробігу, виконанні певної транспортної або спеціальної роботи з урахуванням певних умов експлуатації |

|

2. Балансова вартість запасів |

Б. Сума, за якою можна буде здійснити обмін активу, чи оплату зобов’язання в результаті операції між обізнаними, зацікавленими та незалежними |

|

3. Первісна вартість запасів |

В. Вартість запасів, за якою вони відображаються в балансі |

|

4. Справедлива вартість запасів |

Г. Змінена первісна вартість запасів після проведення їх переоцінки |

|

5. Відновлювальна вартість запасів |

Д. Умовний числовий код обліку, який привласнюється групі предметів одного найменування, якості та ціни |

|

6. Нормативні витрати ПММ |

Е. Оборотні активи у матеріальній формі, які належать установі та забезпечують її функціонування (або перебувають у процесі виробництва продукції, виконання робіт, надання послуг) і будуть використані, як очікується, протягом одного року |

|

7. Номенклатурний номер |

Є. Вартість придбання, одержання, виготовлення запасів |

& Лекційний матеріал

1. Що належить до запасів бюджетної установи?

2. Як здійснюється документальне оформлення операцій з запасами?

3. Які рахунки призначені для обліку запасів?

4. Як здійснюється бухгалтерський облік операцій з запасами?

5. Як класифікуються запаси в бюджетних установах?

6. Як обліковується придбання МШП в бюджетних установах?

7. Яким чином обліковуються витрати на виробництво у бюджетних установах?

8. Як відображається в бухгалтерському обліку процес реалізації готової продукції?

9. Як відобразити результати інвентаризації в бюджетній установі (нестачі, лишки)?

? Ситуації, розрахунки

Облік надходження запасів

Завдання 3.1

Необхідно:

Ø відобразити операції на рахунках бухгалтерського обліку, вказати первинні документи.

Дані для виконання:

Бюджетна установа, що фінансується з місцевого бюджету, за рахунок коштів загального фонду придбала цеглу на суму 12600,00 грн. (в т.ч. ПДВ).

Бюджетна установа не є платником ПДВ.

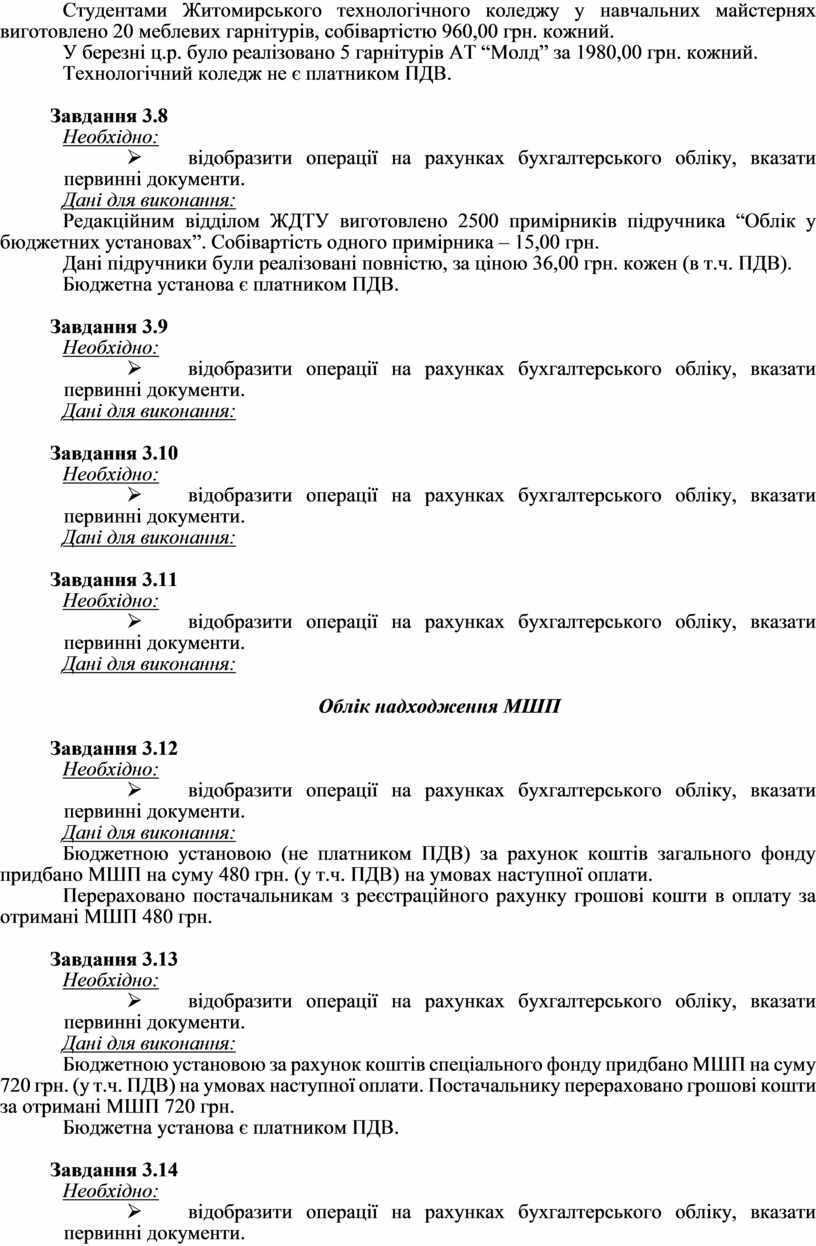

Завдання 3.2

Необхідно:

Ø відобразити операції на рахунках бухгалтерського обліку, вказати первинні документи.

Дані для виконання:

Івановій І.А. видано кошти в під звіт в сум 360,00 грн. Підзвітна особа Іванова І.А. придбала обладнання для опалювальної системи в сумі 280,00 грн. крім того ПДВ.

Бюджетна установа не є платником ПДВ.

Завдання 3.3

Необхідно:

Ø відобразити операції на рахунках бухгалтерського обліку, вказати первинні документи.

Дані для виконання:

Педагогічним інститутом, що фінансується з державного бюджету, за рахунок коштів спеціального фонду придбано фарбу на 560 грн., крім того ПДВ.

Дану фарбу передано в науковий підрозділ для виконання робіт за господарськими договорами. На склад повернуто 1 банку невикористаної фарби вартістю 160,00 грн.

Бюджетна установа є платником ПДВ.

Завдання 3.4

Необхідно:

Ø відобразити операції на рахунках бухгалтерського обліку, вказати первинні документи.

Дані для виконання:

Бюджетною установою, що фінансується з місцевого бюджету, 20.03. ц.р. за рахунок коштів загального фонду придбано 10 пилок для зачистки, вартістю 54,00 грн. кожна (в т.ч. ПДВ). Постачальнику перераховано за отримані МШП 540,00 грн.

25.03. ц.р. 2 пилки було передано в експлуатацію.

Бюджетна установа не є платником ПДВ.

Завдання 3.5

Необхідно:

Ø відобразити операції на рахунках бухгалтерського обліку, вказати первинні документи.

Дані для виконання:

Драмтеатром ім. Франка за рахунок коштів спеціального фонду придбано сценічні прикраси 230 шт., за ціною 5,6 грн. за одиницю. Передано 15 шт. прикрас в експлуатацію.

Бюджетна установа є платником ПДВ і фінансується з місцевого бюджету.

Завдання 3.6

Необхідно:

Ø відобразити операції на рахунках бухгалтерського обліку, вказати первинні документи.

Дані для виконання:

Санаторій “Ластівка” 20.01. ц.р. перерахував ТзОВ “Продімпортторг” у порядку планових платежів 8100,00 грн.

22.01. ц.р. оприбутковано продукти харчування, придбані в порядку планових платежів.

Сплачено АТП-112563 за перевезення продуктів 65 грн. (крім того ПДВ).

Завдання 3.7

Необхідно:

Ø відобразити операції на рахунках бухгалтерського обліку, вказати первинні документи.

Дані для виконання:

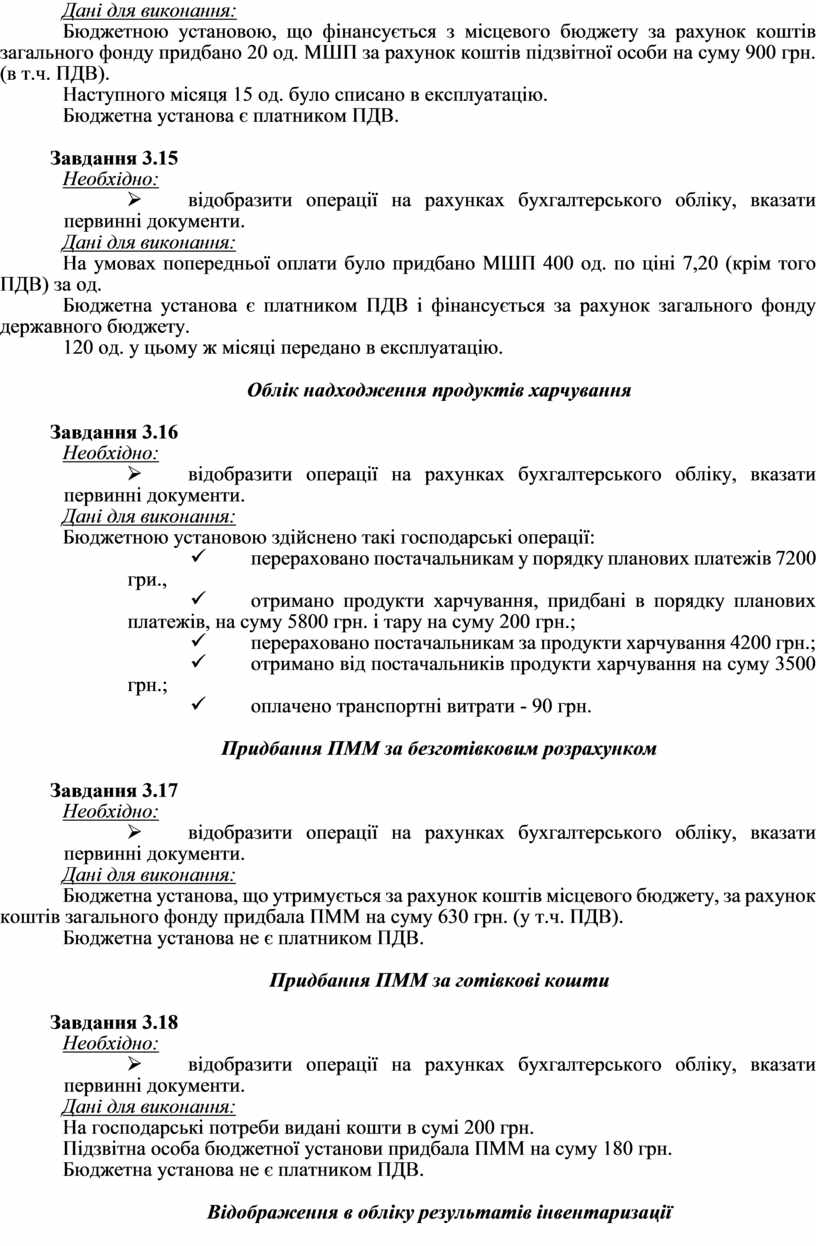

Студентами Житомирського технологічного коледжу у навчальних майстернях виготовлено 20 меблевих гарнітурів, собівартістю 960,00 грн. кожний.

У березні ц.р. було реалізовано 5 гарнітурів АТ “Молд” за 1980,00 грн. кожний.

Технологічний коледж не є платником ПДВ.

Завдання 3.8

Необхідно:

Ø відобразити операції на рахунках бухгалтерського обліку, вказати первинні документи.

Дані для виконання:

Редакційним відділом ЖДТУ виготовлено 2500 примірників підручника “Облік у бюджетних установах”. Собівартість одного примірника – 15,00 грн.

Дані підручники були реалізовані повністю, за ціною 36,00 грн. кожен (в т.ч. ПДВ).

Бюджетна установа є платником ПДВ.

Завдання 3.9

Необхідно:

Ø відобразити операції на рахунках бухгалтерського обліку, вказати первинні документи.

Дані для виконання:

Завдання 3.10

Необхідно:

Ø відобразити операції на рахунках бухгалтерського обліку, вказати первинні документи.

Дані для виконання:

Завдання 3.11

Необхідно:

Ø відобразити операції на рахунках бухгалтерського обліку, вказати первинні документи.

Дані для виконання:

Облік надходження МШП

Завдання 3.12

Необхідно:

Ø відобразити операції на рахунках бухгалтерського обліку, вказати первинні документи.

Дані для виконання:

Бюджетною установою (не платником ПДВ) за рахунок коштів загального фонду придбано МШП на суму 480 грн. (у т.ч. ПДВ) на умовах наступної оплати.

Перераховано постачальникам з реєстраційного рахунку грошові кошти в оплату за отримані МШП 480 грн.

Завдання 3.13

Необхідно:

Ø відобразити операції на рахунках бухгалтерського обліку, вказати первинні документи.

Дані для виконання:

Бюджетною установою за рахунок коштів спеціального фонду придбано МШП на суму 720 грн. (у т.ч. ПДВ) на умовах наступної оплати. Постачальнику перераховано грошові кошти за отримані МШП 720 грн.

Бюджетна установа є платником ПДВ.

Завдання 3.14

Необхідно:

Ø відобразити операції на рахунках бухгалтерського обліку, вказати первинні документи.

Дані для виконання:

Бюджетною установою, що фінансується з місцевого бюджету за рахунок коштів загального фонду придбано 20 од. МШП за рахунок коштів підзвітної особи на суму 900 грн. (в т.ч. ПДВ).

Наступного місяця 15 од. було списано в експлуатацію.

Бюджетна установа є платником ПДВ.

Завдання 3.15

Необхідно:

Ø відобразити операції на рахунках бухгалтерського обліку, вказати первинні документи.

Дані для виконання:

На умовах попередньої оплати було придбано МШП 400 од. по ціні 7,20 (крім того ПДВ) за од.

Бюджетна установа є платником ПДВ і фінансується за рахунок загального фонду державного бюджету.

120 од. у цьому ж місяці передано в експлуатацію.

Облік надходження продуктів харчування

Завдання 3.16

Необхідно:

Ø відобразити операції на рахунках бухгалтерського обліку, вказати первинні документи.

Дані для виконання:

Бюджетною установою здійснено такі господарські операції:

ü перераховано постачальникам у порядку планових платежів 7200 гри.,

ü отримано продукти харчування, придбані в порядку планових платежів, на суму 5800 грн. і тару на суму 200 грн.;

ü перераховано постачальникам за продукти харчування 4200 грн.;

ü отримано від постачальників продукти харчування на суму 3500 грн.;

ü оплачено транспортні витрати - 90 грн.

Придбання ПММ за безготівковим розрахунком

Завдання 3.17

Необхідно:

Ø відобразити операції на рахунках бухгалтерського обліку, вказати первинні документи.

Дані для виконання:

Бюджетна установа, що утримується за рахунок коштів місцевого бюджету, за рахунок коштів загального фонду придбала ПММ на суму 630 грн. (у т.ч. ПДВ).

Бюджетна установа не є платником ПДВ.

Придбання ПММ за готівкові кошти

Завдання 3.18

Необхідно:

Ø відобразити операції на рахунках бухгалтерського обліку, вказати первинні документи.

Дані для виконання:

На господарські потреби видані кошти в сумі 200 грн.

Підзвітна особа бюджетної установи придбала ПММ на суму 180 грн.

Бюджетна установа не є платником ПДВ.

Відображення в обліку результатів інвентаризації

Завдання 3.19

Необхідно:

Ø Розрахувати суму збитку від виявленої недостачі, яка підлягає відшкодуванню винною особою;

Ø відобразити операції на рахунках бухгалтерського обліку, вказати первинні документи.

Дані для виконання:

За підсумками інвентаризації, проведеної на складі бюджетної установи станом на 01.03 .ц.р., виявлено недостачу медикаментів на суму 120 гри Матеріальні цінності оприбутковано на баланс в грудні попереднього року Під час інвентаризації встановлено, що винною у недостачі є матеріально відповідальна особа – завідувач складу.

Завдання 3.20

Необхідно:

Ø відобразити операції на рахунках бухгалтерського обліку, вказати первинні документи.

Дані для виконання:

Проведено переоцінку будівельних матеріалів, придбаних за рахунок бюджетних коштів, на суму 480 грн. та МШП, придбаних за рахунок спеціальних коштів, на суму 76 грн. При проведенні інвентаризації виявлені лишки:

ü продуктів харчування - в сумі 112 грн.;

ü МШП – в сумі 43 грн.

Виявлено недостачу:

ü сировини і матеріалів – в сумі 180 грн.;

ü МШП – в сумі 68 грн., у т.ч. за рахунок винних осіб – в сумі 40 гр.

q Вправи на повторення

Завдання 3.21

Необхідно:

Ø відобразити операції на рахунках бухгалтерського обліку, вказати первинні документи.

Дані для виконання:

Бюджетною організацією у травні ц.р. здійснено такі господарські операції:

Придбано господарські матеріали, запасні частини для проведення технічного обслуговування транспортних засобів і комп’ютерної техніки:

ü за рахунок коштів загального фонду – на суму 540 грн.;

ü за рахунок коштів спеціального фонду – на суму 426 грн.

Протягом місяця зі складу відпущено матеріальні цінності для технічного обслуговування вищезазначених об’єктів необоротних активів:

ü господарські матеріали – на суму 340 грн.;

ü запасні частини – на суму 165 грн.

Установа утримується за рахунок коштів державного бюджету і не є платником ПДВ.

Завдання 3.22

Необхідно:

Ø відобразити операції на рахунках бухгалтерського обліку, вказати первинні документи.

Дані для виконання:

ПТУ № 5, що утримується за рахунок коштів місцевого бюджету, придбано спецодяг за 3000 грн. в т.ч. ПДВ.

Бюджетна установа є платником ПДВ і фінансується з місцевого бюджету.

Оплачено АТ “Автосвіт” за перевезення запасів 200 грн.

Студентами ПТУ виготовлено стільці. 50 шт. було оприбутковано за собівартістю 7 грн. Через місяць стільці було реалізовано по 10 грн. кожен (в т.ч. ПДВ).

За наказом директора було проведено незаплановану інвентаризацію внаслідок якої було виявлено недостачі спецодягу 5 шт. Первісна вартість – 500 грн., знос – 40 грн. Недостачу списано за рахунок ПТУ.

1 Виконання папки

Передбачити в Журналі операції з придбання запасів (МШП, виробничих запасів), їх виготовлення (готова продукція) та використання в діяльності бюджетної установи

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.